兴•视野 | 一文透视豪华车市场

导言

2018年,我国汽车市场迎来28年来首个年度负增长,并且延续至今。自2018年7月到2020年3月,我国汽车市场出现连续21个月现负增长后,终于在2020年4月实现月度销量重回正增长。此轮汽车市场下滑幅度之大,持续时间之久,均前所未见,背后影响因素复杂多样。然而,在国内汽车市场如此低迷的大背景下,豪华车市场则呈现出逆势增长的态势,连年超越行业实现正增长。豪华车市场为何能逆势增长?增长背后的驱动因素是什么?未来豪华车增速会怎么样?这些问题已经成为市场关注焦点。

豪华车市场概况

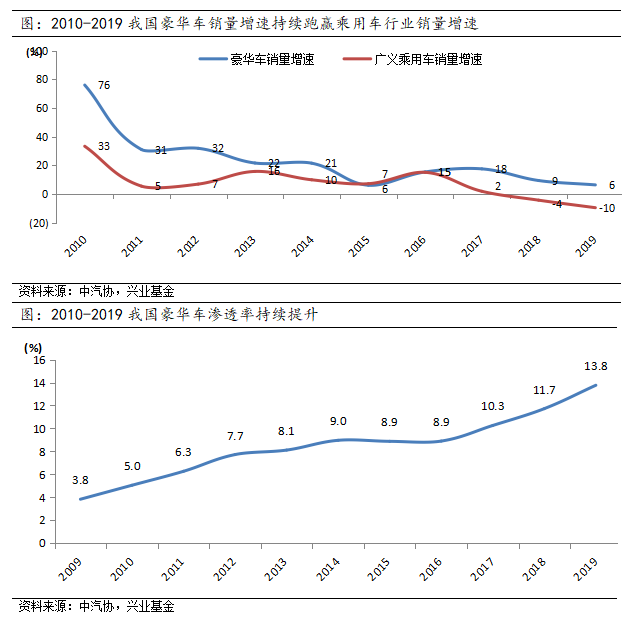

1、豪华车销量增长持续超越行业:过去10年伴随着中国经济的快速增长和汽车市场的蓬勃发展,豪华车销售也实现了飞速跨越,并持续超越行业增速,市占率持续提升。市场公开数据显示,豪华车销量在2010至2019年增长了600%,年复合增速达到22%,同期中国乘用车市场整体年复合增速为8%,豪华车销量增速持续超越乘用车整体增速。即便是2018年以来汽车行业销量持续负增长,豪华车市场仍然保持正增长态势,受外部宏观环境影响相对较小。

豪华车需求高增长,且持续跑赢乘用车行业的原因,我们认为主要包括以下方面:1)居民购买力提升,消费升级持续进行。经济发展以及居民可支配收入增长,提升了消费者整体购买力,使得豪华车目标受众群体不断扩大。2)豪华车产品线下移,价格下探带动豪华车市场扩容。过去十年间,豪华车制造商不断引进或推出更多入门级车型,售价下探到20万元左右,进一步扩大了目标受众群体。

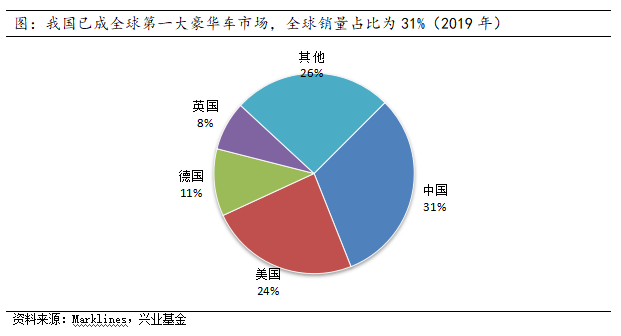

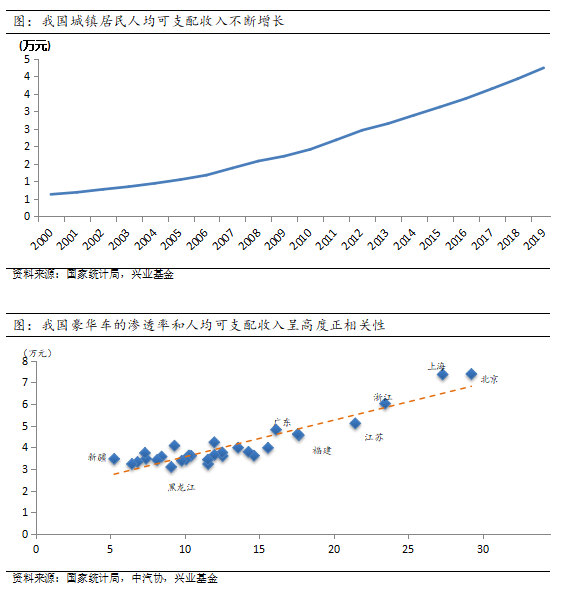

2、目前我国已成为全球第一大豪华车市场:中国目前是全球第一大汽车市场,同时也是第一大豪华车市场。2019年中国实现豪华车销量295万辆,占全球的31%,美国、德国和英国紧随其后,占比分别为24%、11%和8%,四国合计市场份额达到74%。汽车作为大额可选消费品,其销量增长的主要驱动力是居民可支配收入的增长和购买力的提升。加入WTO之后,中国经济发展进入快车道,中国城镇居民人均可支配收入实现了较大增长,消费能力逐年提升,带动我国豪华车销量持续增加。

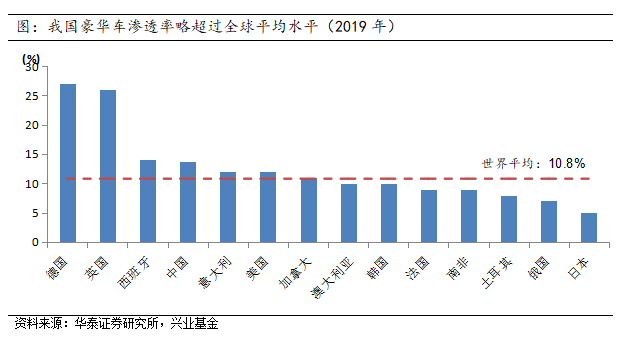

3、未来渗透率仍有提升空间,豪华车需求有望持续增长:尽管过去十年来豪华车在中国快速发展,但行业仍然没有达到饱和。截至2019年,中国豪华车销量渗透率在13.8%左右,略高于全球平均水平,但相比部分海外发达国家,如英国的23%、德国的20%,仍然有一定距离。豪华车因为其品牌知名度高、性能较好以及售价较高,更加受到高收入群体的青睐。我们预计未来随着居民收入水平的提高以及消费升级的持续,中国豪华车渗透率仍有进一步提升的空间。目前在中国的发达地区和城市,比如浙江、江苏、北京和上海,豪华车的渗透率已经超过20%。

行业供给需求分析

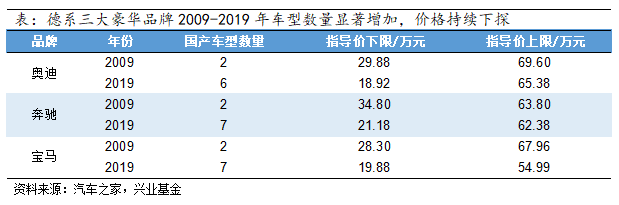

1、豪华车产品不断丰富,产品线下移价格下探,带动豪华车市场扩容:为了满足不同消费者的需求,尤其是中等收入的城市白领阶层,国际主流豪华品牌在国内不断投放新车型,尤其是价格更加亲民的入门级车型,产品布局不断丰富。在丰富产品组合的同时,也降低了豪华车入门的门槛,扩大了豪华车受众范围,带动豪华车市场扩容。以德系车品牌为例,2009年三个品牌均只有2个车型在中国本地化生产销售,入门级的价格为30万元上下,在当时的收入水平下,购买豪华车的门槛非常之高。到了2019年,随着更多车型实现国产,三大豪华品牌已有6-7个车型实现了本土生产,入门级车型的最低指导价也下探到20万元以内,让一般消费者触手可及。由于国产车型持续增加,价格不断下探,以德系三强为主的豪华车在中国的生产销量有了明显提升。同时,国内豪华车市场不断扩容,更多的年轻消费群体成为豪华车目标客户。

2、可支配收入增长,消费升级,豪华车需求有长期支撑:汽车作为个人交通工具,除了能实现乘客的物理位移功能之外,还有很强的品牌属性,汽车在一定程度上体现了车主的身份和社会地位。豪华车因为其品牌知名度高、性能较好以及售价较高,更能体现车主的身份地位,因此更加受到高收入群体的青睐。汽车作为大件可选消费品的典型代表,其销量增长的主要驱动力是居民的可支配收入增长和购买力的提升。过去十年间,由于中国经济快速增长,中国城镇居民人均可支配收入也实现了大幅增长。根据国家统计局数据,中国居民人均可支配收入2019年达到4.2万元,比2009年的1.7万元增长了150%,居民购买力大幅提升。与此同时,家庭收入超过30万元的家庭数量也有较大的提升,数量巨大的消费者群体能够买得起豪华车。根据中国财富景气指数调查显示,2019年家庭年收入超过30万元的比例约为19%,该比例在2009年只有12%,占比提升明显。我们预计随着中国GDP不断增长,居民可支配收入将继续提升,因此豪华车的目标消费群体有望呈现不断扩大的趋势,驱动豪华车行业销量长期增长。

3、豪华车的渗透率和人均可支配收入呈高度的正相关。我们对比分析了2019年中国不同省份的豪华车渗透率(即豪华车销量占乘用车上牌量的比例)。北京和上海是豪华车渗透率最高的两个直辖市,2019年豪华车上牌量的比例分别为29.5%和27.4%;其次是浙江和江苏,分别为23.6%和21.5%。通过数据拟合,我们发现豪华车的渗透率和人均可支配收入呈高度的正相关,相关系数为0.92。由此我们认为,目前人均可支配收入较低的省份,未来随着人均可支配收入的增长,豪华车的长期需求和渗透率仍有望逐步提升。

4、在人均可支配收入稳步增长的大趋势下,汽车消费也在不断升级。无论从增速还是份额来看,20万元以上的中高端市场整体向好,市场份额逐步提升,整体市场价格向上偏移,消费升级趋势明显。在这种趋势下,豪华车表现突出,2018-2019年汽车行业销量增速分别为-4.3%、-9.5%,而同期豪华车销量增速分别为9.4%、6.3%,超越行业增速15%左右。2018年以来中国汽车市场景气下行,行业连续两年出现负增长,豪华车销量增速虽然随行业下滑出现增速下降,但依旧实现了销量正增长,一定程度上说明即使在外部压力较大的情况下,消费升级受到的影响也相对较小。随着国内车市逐步进入成熟期,换购比例也将快速提升。根据麦肯锡调研数据,近60%受访者表示在选购下一辆车时会考虑价位更高的产品,一步步进入豪华品牌价格区间,豪华车市场增长有长期支撑。

结论:

我们认为宏观经济增长带来居民财富增加,持续拉动居民可支配收入的增长,为豪华车需求提供长期支撑。同时,全球主流豪华车品牌制造商持续引入新车型并实现国产,车型供给不断丰富、产品线下移、价格下探等因素也将进一步带动豪华车市场扩容。随着国内车市逐步进入成熟期,换购比例快速提升,消费升级趋势下豪华车市场增长有长期支撑。整体而言,我们预计未来中国豪华车需求有望维持稳健增长,渗透率将进一步提升,相关产业链值得长期关注。

本文来源:兴业基金研究部

——————————————

风险提示及重要声明:在任何情况下,本文中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。

基金投资有风险,基金过往业绩不代表未来表现,中国基金的运作时间较短,不能反映证券市场发展的所有阶段。本材料不作为宣传用品、不作为任何法律文件,基金相关信息以《招募说明书》等法律文件为准。投资者投资基金前应认真阅读基金合同、招募说明书等法律文件,了解所投资基金的风险收益特征,并根据自身情况购买与本人风险承受能力相匹配的产品。

材料中的内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做出任何担保。我公司及其雇员对使用本材料及其内容所引发的任何直接或间接损失概不负责。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。