【小安观市·A股周刊】信用债违约短期扰动市场,但消费回暖趋势明显;全球多重利好因素刺激,中长期宏观经济复苏态势不变

股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

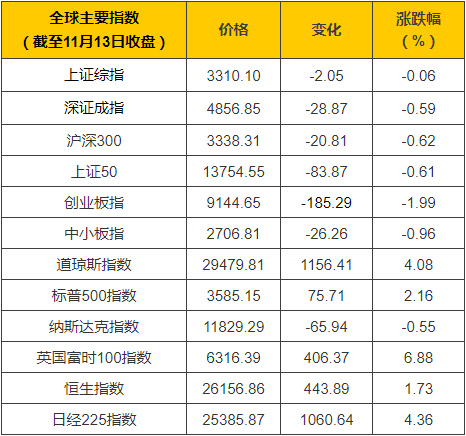

本周回顾

本周市场小幅震荡。国内市场方面,本周国企信用债违约风波引发一定恐慌情绪,股市也受到一定扰动,但考虑到当前宏观经济复苏态势良好,信用违约个案难以引发系统性违约潮。同时本周“双十一”购物节落下帷幕,天猫4982亿元成交额、京东2715亿元下单金额等,释放国内消费实力和潜力,消费市场回暖趋势愈发明显。国际市场方面,本周新冠疫苗研发出现重要进展,美国辉瑞公司释放新冠疫苗有效性超90%的消息,引发美股科技股大跌、传统行业股提振,全球资本市场风险偏好抬升。11月15日,《区域全面经济伙伴关系协定》(RCEP)签署仪式以视频方式进行,15个成员国经贸部长正式签署该协定,标志着世界上人口数量最多、成员结构最多元、发展潜力最大的东亚自贸区建设成功启动,对东亚乃至全球经济回归合作共赢的全球化道路提振信心。

本周上证综指下跌0.06%,深证成指下跌0.59%,中小板指下跌0.96%,创业板指下跌1.99%。行业表现:表现相对居前的是化工(3.57%),钢铁(3.53%),采掘(2.81%);表现相对落后的是:汽车(-3.50%),传媒(-2.35%),通信(-1.67%)。

数据来源:Wind;2020.11.09-2020.11.13

市场展望

当前对市场的判断:震荡上行。

1、国内经济持续复苏,出口增速持续走高。10月PMI和11月高频数据显示近期经济稳步复苏,工业生产高位震荡,下游景气有所分化,地产景气回落、汽车保持强势。10月我国出口同比增速高达11.4%,连续第五个月加速。2021年伴随疫苗落地、全球经济复苏,叠加低基数,出口增速大概率进一步走高。

2、资金面再度趋紧,信用债违约超预期爆发。本周信用债违约事件愈演愈烈,主因AAA主体永煤集团超预期违约,引发投资者对信用债发行人恶意逃废债的担忧,多支债基公募产品被赎回,流动性压力骤升,并向利率债和股市扩散。但考虑到目前宏观经济复苏态势良好,货币政策和监管环境并未转向,当前信用违约事件应只是个案,不会引发系统性违约潮,预计后续市场风险偏好将逐步修复。

3、美欧疫苗取得重大进展。本周欧美疫情再创新高,美国单日新增确诊升至19万例;11月9日,辉瑞宣布其mRNA新冠疫苗有效性超过90%,大幅提振全球市场风险偏好。

行业配置上建议关注:

短期内可关注估值较低叠加业绩回升的金融板块、顺周期的可选消费(如汽车、家电等)等;还可关注受益于需求回暖、政策预期的科技板块(如消费电子、新能源、半导体、计算机等)。长期内应持续关注受益于双循环的大消费行业、国家战略支持的大科技行业,需精选业绩良好,估值合理的个股。

风险提示:基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,全面认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,理性判断市场,谨慎做出投资决策。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。材料中的信息均来源于公开资料,我公司对相关信息的完整性和准确性不做保证,相关分析意见基于对历史数据的分析结果,相关意见和观点未来可能发生变化,内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做任何担保。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。