“顺周期”还能持续多久?

跨年行情预期升温,沪指有望挑战年内新高,风格切换如何踏准节奏?立即开户,不错过下一波大行情!

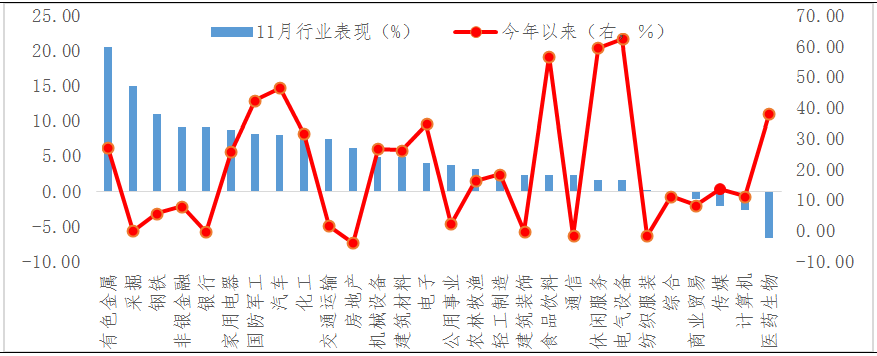

11月顺周期很火,有色金属、采掘、钢铁、非银金融、银行成为28个申万一级行业涨幅前五,分别涨20.51%、15.01%、10.91%、9.14%、9.13%。那么什么是顺周期?所谓顺周期、逆周期就是看一个企业和行业在经济周期不同阶段的表现。如果经济环境好的情况下,一个行业也出现了好的景气表现,那么就是顺周期,反之就是逆周期。所以当下顺周期的表现离不开经济的向好,但当下的股价到底反应了多少经济向好的预期?除了经济,顺周期板块还有上涨的理由么?顺周期行情还能持续多久呢?

图1: 28个申万一级行业的表现

数据来源:wind,截至2020-11-30

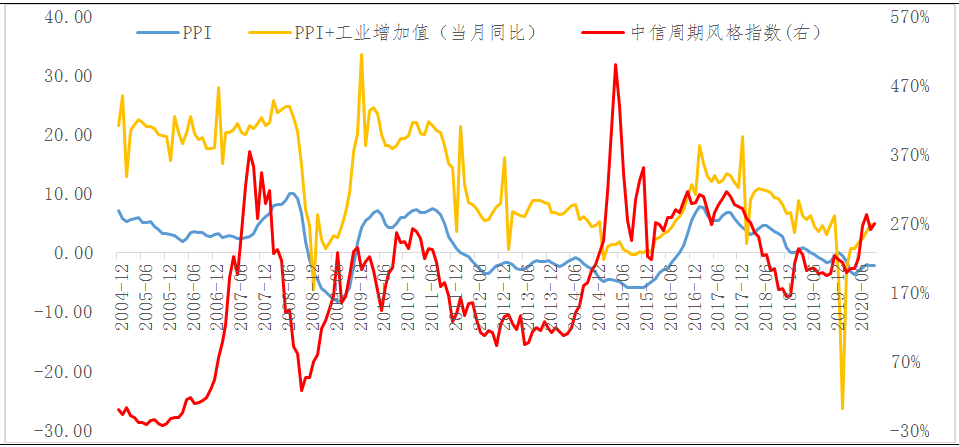

一、顺周期的核心在于经济的好坏

顺周期定义的核心在于经济的好坏,下半年中国从疫情中“走出来”,经济修复的步伐远超过欧美等经济国家和发达地区,代表经济量价的PPI+工业增加值同比增速恢复至4.8%。当前的顺周期实际上是补库存的阶段,汽车、家电、建筑的高景气带动上游产业链需求回升。

但从空间上存在现实制约。➤ 一方面,市场预期经济修复延续至明年上半年,下半年投资等项目或成拖累;➤ 另一方面,PPI价格底部抬升的后续空间核心也要回到经济修复的程度。

图2: 经济与顺周期的关系

数据来源:wind,截至2020-10-31

二、低估值切换&岁末的“日历效应”的叠加!

顺周期的表现还有低估值和日历效应的叠加。回顾2010年-2019年,低估值切换和日历效应导致的风格切换多有发生,大概率存在超额收益。一,申万低市盈率指数在年底的最后一个月、两个月、三个月表现突出;二,行业中家用电器、建筑材料、非银金融、银行和房地产5个行业这十年里在最后一个月、两个月、三个月里跑赢指数的概率均不低于50%。

图3:28个申万一级行业过去10年的年底行情胜率情况(11-12月)

数据来自:wind,截至2010年-2019年

三、顺周期还能走多远?

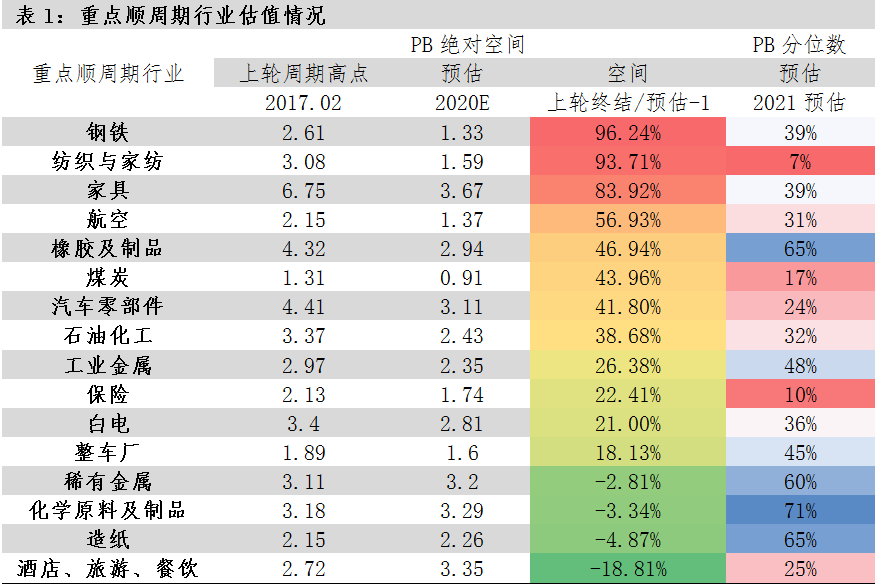

那顺周期还能走多远?以过往十年PB周度数据做分位数,与2015-2017PPI回升周期时相比,本轮PPI回升周期中,大部分可选消费和周期PB估值分位数和绝对值仍然较低。向前看,经济修复下未来半年业绩更占优的是顺周期为代表的沪深300,且顺周期行业普遍存在估值修复空间。但也要注意到快速的上涨过后,未来超额收益的空间也正在压缩中。每一轮都是周期轮回的往复,投资中的纪律性和耐性可能是投资者更需要关注的!

数据来自:天风证券策略研究报告,截至2020-11-28

扫二维码 领开户福利!

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。