暴跌21.9%,为何转债的双低策略打骨折?|4年上涨12倍的牛股又发转债啦!

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:基少成多

可转债投资中,有个非常知名的策略叫“双低策略”【低价、低溢价率】,其中低价表示安全,低溢价率表示弹性大。

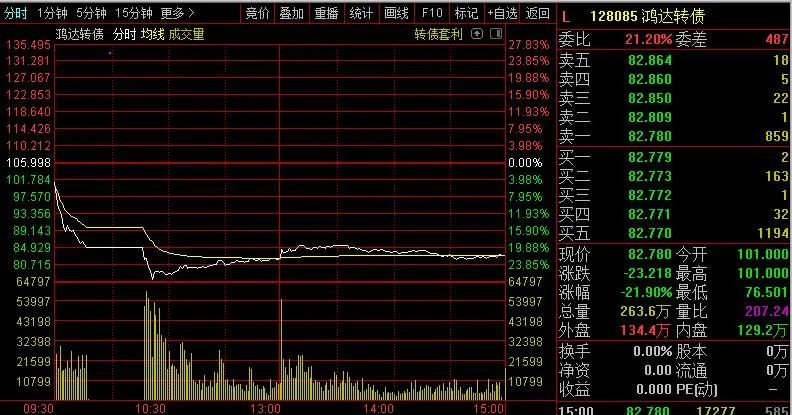

今天,双低策略中的鸿达转债(128085)开盘后飞流直下,很快触及-20%的熔断价位,半小时后再次开盘,最大下跌至-27.36%,临近第二档熔断价-30%!

截至收盘,该转债已经是两市双低指标最低的转债!其他稍高点的还要齐翔转2、本钢转债、文科转债、电气转债和广汇转债……

如果你无脑使用双低策略,上面几只转债将牢牢占据你的大部分仓位……

这是怎么啦?

其实,双低策略有个重要的前提条件——可转债不会违约!

历史上,确实没有出现可转债违约,最差的辉丰转债也可以选择回售,拿回收益。但是在刚性兑付被打破的背景下,未来还能金身不破吗?

未必!

所以,基少给大家的建议是:双低策略可以用,但是不能配置过高的仓位,特别是正股质地一般的转债。此外,在风声鹤唳的背景下,企业或大股东自身现金流紧张,也能导致转债暴跌。

鸿达转债就是受企业大股东债务违约影响,且自身负债率(53.11%)偏高,经营现金流紧张(前三季度经营现金流净额为-3.3亿元),且三季度末的在手现金仅有4.49亿元,远小于可转债余额24.257亿元所致。

对于这类转债,单只持仓不宜超过5%,持有较多可以考虑止损回避风险,持有较少可以继续等待。不过该可转债会的回售起始日为2023年12月18日,如遇风险,需要等待的时间会比较长。

后期,为了控制风险,在评选星级转债时,会标识现金流和负债情况,谨慎者对经营现金流为负数,负债率较高,在手现金较少的转债,选择回避。

近日,基少将排查一批符合上述特征的危险转债,供大伙参考,敬请留意!

12月16日可转债上市

飞凯转债,代码123078,AA,发行规模8.25亿元,转股价值93.17元,内在价值110.1元,类黄金级,预计开盘价108元—112元。

稳健者可以在9点25分前挂100元卖出,将按照开盘价成交;

有条件单功能,可以挂自高点回落0.1元的回落卖出条件单,有机会卖出更高的价格;

有耐心,星级债(钻石级、黄金级或类黄金级)可以持有到130元上方再移动止盈【钻石级有望冲击150元】,实现时间不确定。

12月17日可转债打新——健20转债(钻石级,现金流紧张)

健20转债,申购代码754707,交易代码113614。

整体评价:钻石级,内在价值113.7元,按当前情况预计每签可以盈利220元。

基本信息:AA,6年期,转股折价0.03%,每张持有到期本息为114.2元(税后本息为111.36元)。发行规模7.8亿元,每股配售0.834元,最低1200股可配售一签,股权登记日为12月16日。

正股健友股份(603707)属于特色原料药行业,是中国肝素原料药生产的龙头企业,是国内少数同时通过美国FDA和欧盟EDQM认证的肝素原料药生产企业之一,具有较强的技术领先优势。公司业务涵盖医药领域研发、生产、营销全产业链,是国家认定的高新技术企业。目前已经获得10+个注射剂ANDA批文,在研的注射剂品种超过30个,基本为中美双报,主要研发领域包括抗感染、抗肿瘤、泌尿系统、抗凝血、麻醉药等。

2019年年报显示,标准肝素原材料占营收的61.7%,毛利率为41.75%;制剂占营收的30.85%,毛利率72.53%;CDMO及其他业务占营收的7.35%,毛利率41.82%。区域上,海外业务占营业收入的71.72%,毛利率为41.1%。

投资风险:

1.估值适中偏高。公司业绩近年来维持高速增长,当前市盈率和市销率分别为46.19和12.69,分别处于57.83%和64.3的分位数,适中偏高。

2.现金流偏差。公司历年经营现金净额不稳定,2017年、2019年和2020年前三季度分别为-2.35亿元、-8.41亿元和-5.62亿元,造血能力差,9月底余额为2.22亿元,相对偏低。

主要看点:

1.盈利能力较强。2017年上市,2018年、2019年和今年前三季度,公司加权ROE分别为19.21%、22.52%和19.24%,整体处于高水平。

2.负债率适中偏低。2020年9月末的负债率为44.41%,处于适中偏低水平。

3.短期涨幅适中偏低。今年低点以来累计上涨20.98%,在医药行业中涨幅适中偏低。

4.成长空间较大。公司近年来布局肝素产业链上下游,加大产品研发投入,在海内外两个市场扩疆僻壤,在原料药品议价权提升,以及新产品持续上市的推动下,业绩有望继续维持高速增长。

上市以来,公司业绩一直维持高速增长,该股2017年上市至今,股价最大上涨近12倍,其中一半的贡献来自于业绩增长。

公司今年刚发行了一只转债——健友转债(113579),5月份上市后,最大上涨至161元,近期随着正股下跌,收于116.76元。市场整体较为看好,溢价率达到29%。

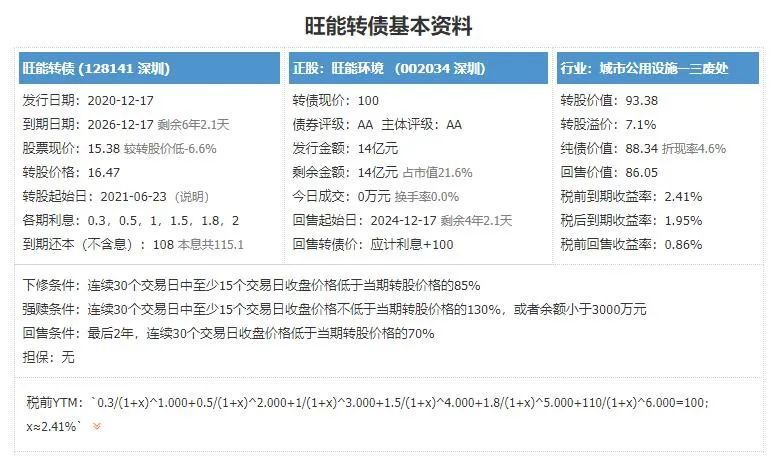

12月17日可转债打新——旺能转债(质地一般)

旺能转债,申购代码072034,交易代码128141。

整体评价:质地一般,内在价值110.9元,按当前情况预计每签可以盈利130元。

基本信息:AA,6年期,转股溢价7.09%,每张持有到期本息为115.1元(税后本息为112.08元)。发行规模14亿元,每股配售3.3225元,最低31股可配售一张,股权登记日为12月16日。

正股旺能环境(002034),环境治理-固体废弃物处理,主营业务为固体废弃物处置以及相关环境产业的投资、建设及运营,公司主要产品为电力产品及蒸汽产品。

2020年半年报显示,环保项目运行占营收的99.32%,毛利率为48.42%。区域上,浙江省内占营业收入的50.18%,毛利率为52.36%。

投资风险:

1.业绩周期性强。公司主要产品需求受垃圾发电补贴政策影响较大,业绩有一定的周期性,2016年扣非利润分别出现56.91%的降幅;营业收入曾在2015年-2018年间持续下降。

2.估值适中偏高。考虑公司业绩具有一定周期性,适合用市销率PS估值。当前PS估值为4.5,处于58.09%的分位数,适中偏高。

3.盈利能力一般。2015年-2019年,公司加权ROE均值为8.02%,整体处于一般水平。

4.负债率适中偏高。2020年9月末的负债率为56.96%,处于适中偏高水平。

主要看点:

1.现金流偏好。公司历年经营现金净额均为正数,9月底余额为3.48亿元,相对偏好,但是总量偏少。

2.短期涨幅适中偏低。今年低点以来累计上涨26.69%,短期涨幅适中偏低。

3.成长空间较大。公司运营的项目一旦投产,即可稳定提供发电收入,现金流改善明显。目前,垃圾焚烧市场较大,公司在运营的项目较多,可以支持业务进一步扩张。

需要参与可转债和股票打新,赚取低风险收益【转债每个账户每年能赚2000+】,可微信添加jscd81,备注“开户”【港股打新则备注“港股”】,支持条件单自动交易,费率百万分之5起。

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。