我的2021年基金投资策略:立足防守反击,重视时空纵深

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:EncounterAlpha

俱往矣,元旦小长假只给了我们3天的休息时间,我们马上又要踏上新一年的基金投资征途了。撰写新年的投资策略展望,其目的并不在预测市场表现,我们的目的是无论市场发生什么我们都能从容应对,且有望因此获得长期的满意投资成绩。

(一)制定投资策略的意义

基金投资者不赚钱有两大重要原因:其一是错误的时间买入错误的基金(估值错配),例如牛市高点买股基熊市末期买债基、行业景气高点买行业主题基金;其二是投资的时间太短(期限错配),例如跌了几天就割肉、涨了几天就卖出、不涨不跌频繁换手操作……我们制定基金投资策略是为了让我们知道,当前身处何方,明悉市场整体以及投资局部的概率与赔率;是为了让我们知道前线的战事情况,以便于我们统筹用兵,赢在未来。

我给自己制定的2021年基金投资策略的主题是“立足防守反击,重视时空纵深”。

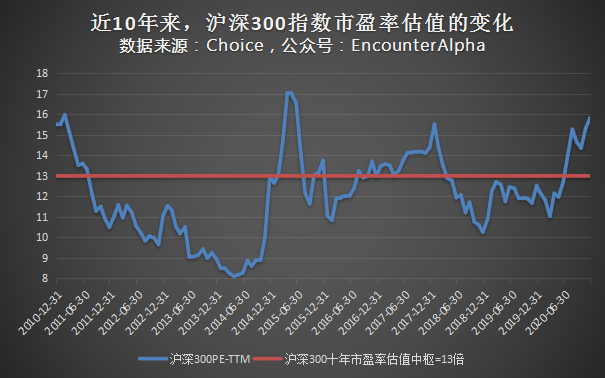

即便考虑经济复苏对市盈率的降低,当前沪深300估值仍一般般

立足防守反击的大意是经过了两年的上涨,A股市场的整体投资性价比很一般,长期投资的最佳重仓布局时机已经过去,我们必须重视稳健理财与长期投资的平衡,做好防御工作以应对市场向下波动的准备。在向下的波动中,我们积极进行布局,以完成或尽量靠近适合我们风险偏好与投资目标达成的资产配置方案。

重视时空纵深的大意是虽然宽基指数系统性大涨的概率低,但我们仍要在立足防御的基础上积极有为,通过主动投资、打新收益、可转债等多策略来收获震荡市或结构性行情中的超额收益,巩固和保护我们的胜利果实,用超额收益的安全垫让我们在未来潜在的回调中实现软着陆并把握投资机遇。

(二)市场展望与基金品种筛选

2020年底的A股市场估值到底怎么样?有人说位于中枢位置,有人说位于偏高的位置。我也不想把各种复杂的估值图表贴给大家看,凭常识思考一下,近两年来很多主动型基金涨幅超100%,前年涨40%、今年涨50%,相关上市公司的业绩增速我们也都知道——上涨还是估值驱动得更多。要说现在A股市场低估而盲目乐观,那是有点睁眼说瞎话了。试问,为什么2018年年底的时候更低估,您却不在呢?

经历了两年的结构性行情,A股内部的板块估值冰火两重天,宽基指数的快速上涨依赖于大量资金短期入市推动的情绪化上涨,在这一过程中会较快拔高估值造成市场过热。2020年的2月中下旬,7月上旬都曾出现过这样的行情,但人们对指数牛市的幻想却都因为种种原因破灭了。

深圳成指自91年诞生以来的年度表现图

从概率上看,像深圳成指这样的老牌指数,连续三年收阳的概率较小,当然,所有的历史都是用来被打破的,我并不会据此对2021年的A股市场悲观。

兴全趋势代表了过去优秀(稳健)主动型基金的情况

老牌基金兴全趋势的年度收益率也会给我们一些参考——连续三年30%+的收益很难,途中或有波折或有收益率落在0-10%之间年份。毕竟前期涨幅越大,意味着未来的上涨概率走低,赔率(赚钱空间)走低。

即便2021年缺少大的宽基指数投资行情,我们仍可以做一些理性的预判与推演。没有了宽基指数的大涨行情,剩下的无非是区间震荡(例如今年7月中旬至今)或者是一路回调步入熊市(例如2018年)。

如果是区间震荡行情,我们要思考,什么投资品种在这样的行情里有优势,能把指数区间震荡变成基金的小牛市。

如果是熊市行情,我们要思考什么品种在熊市中有良好的防御力,能够在跌至熊市谷底的时候让我们亏损不大(最好控制在7%以内),未来能借着小亏,将其转换成估值回落后,上涨潜力巨大的股票资产。但假若熊市不来,该品种还能受益于震荡行情或其他小幅上涨的行情,积累超额收益。

(三)重视主动的股债混合投资

我给出的答案是主动型基金、股票打新、可转债与普通债券混合投资的资产配置。具体地说就是重视偏股混合型基金、股债平衡型基金、打新基金、稳健型二级债基的作用,她们都是震荡市中积累超额收益的利器,打新基金与稳健型二级债基在熊市里还兼有良好的防御属性。

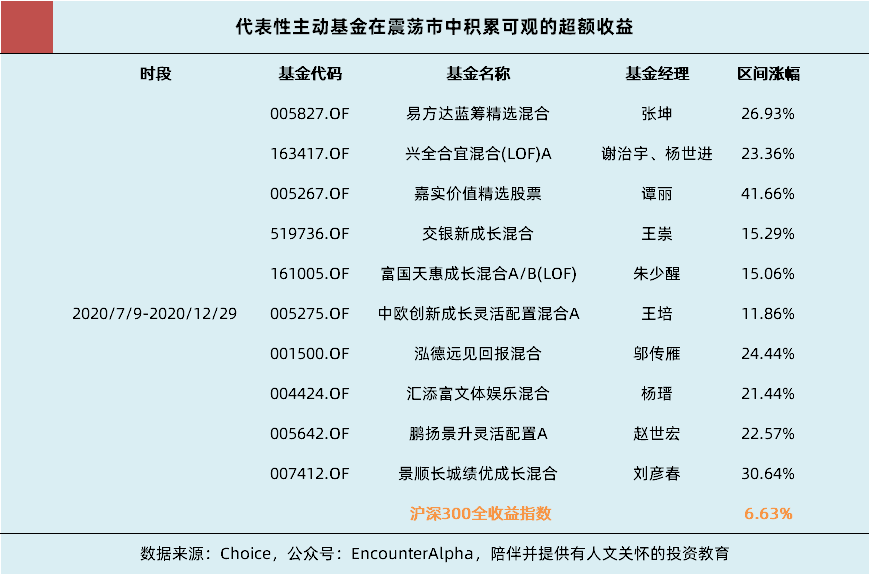

主动型偏股混合基金在震荡市中具有超额收益,2020年7月9日,上证指数达到阶段性高点,此后开始持续震荡,直至今日收盘也没有超过前高。沪深300指数在这一区间里则是缓慢震荡向上,重心逐步抬高,区间收益有,但是并不显著。

我选了10家基金公司的代表性主动基金,它们在这个震荡区间里创造了很多的超额收益,部分基金甚至完全处于牛市的状态,无视上证指数的横盘与沪深300指数的缓慢上涨。我未来想把样本扩大到20至30个基金,自己DIY一个能代表优秀主动型基金的指数,以期用于未来的投资研究。

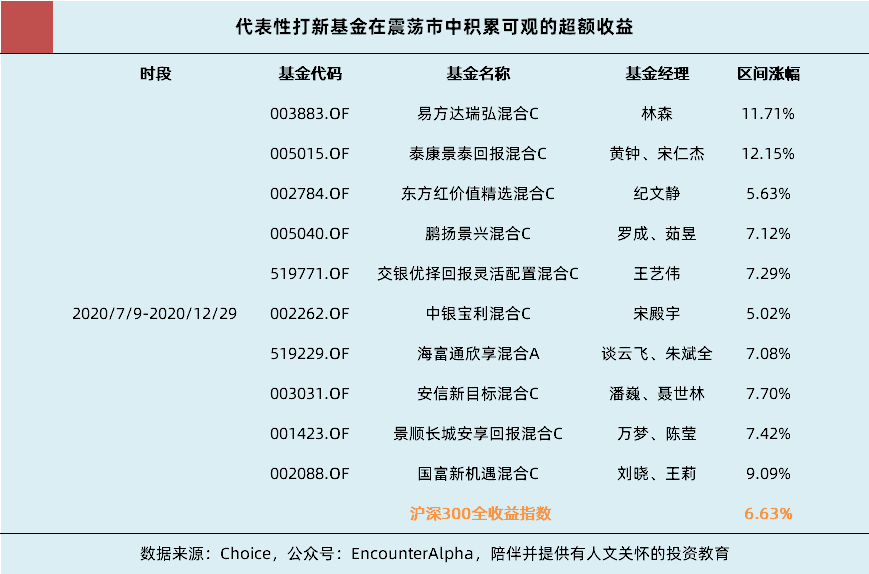

至于股债平衡型基金、打新基金(有进取的有稳健的)、二级债基,它们中的优秀代表(很多也是我们投资的),甚至只用了3成左右的股票仓位就跑赢了沪深300全收益指数。虽然这类标的在指数牛市里跑不赢指数,但是在长时段的震荡市能打平甚至略胜,下跌行情里又有绝对的回撤控制优势,我们没有理由不重视这类标的。

究其原因,多数标的都拥有良好的投资结构,即牢牢地把握住了结构性行情的机会,这正是主动投资的最大魅力。A股市场除却指数性上涨与系统性下跌之外,股票仓位并非是多数时间的投资主要矛盾,精选公司适应结构性行情才是大多数时间的投资主要矛盾。当然在上述标的中,还有的基金受益于打新收益,有的基金受益于结构良好的可转债布局(例如布局了有色、化工、新能源、消费行业的可转债)。

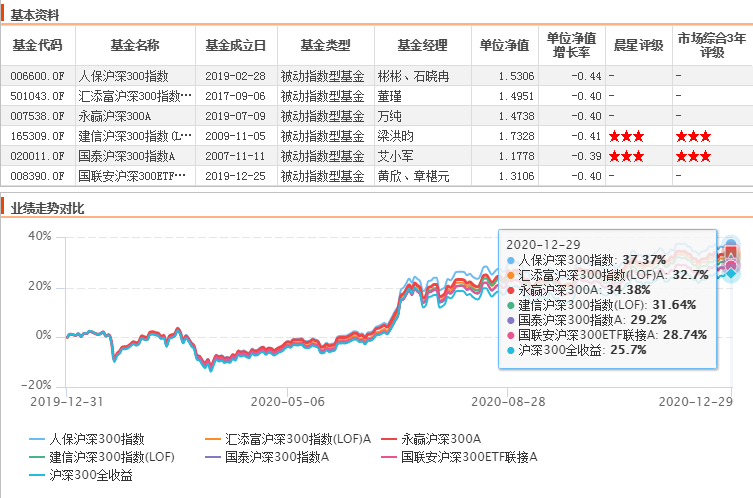

小规模指数基金相较全收益指数的超额收益

在防守反击的战术执行里,我们一定要重视时空纵深。时指的是与时间为友,经历过一段时间就获取一定的确定性收益,例如打新基金可以获得极低风险的打新套利收益;空指的是空间大小,即主动型基金根据行业景气分析、自下而上的公司分析等方式取得选股收益(可转债也是如此),指数小空间绝不等于主动投资小空间,因为指数不涨意味着一部分公司上涨,一部公司下跌,把握住上涨的结构就可以化震荡市为小牛市。

(四)信赖均衡投资而非自己预测

为了更好地把握结构性行情,普通投资者最好坚持弱者的体系,不要去预测和追逐市场热点,选择可信赖、经验丰富、擅长多行业均衡投资的基金经理(他们可以有价值、质量、成长、大小盘等风格差异)进行投资布局。

很多当前的热门股机构很早就有重仓的前瞻性布局

结构性行情的最突出特征是轮番上涨,基金经理能做到提前布局,投资者很难通过预测而提前布局。试想今年有几个投资者提前研判到了隆基股份、宁德时代的重大投资机遇呢?但是很多基金经理早有投资布局,例如谢治宇(兴全)、邬传雁(泓德)、傅鹏博(睿远)、王培(中欧)、冯波(易方达)等投资名将,早在2020年一季度末的黄金坑甚至是2019年下半年就开始重仓持有隆基股份并一直坚持到今日了。

行业主题基金投资的正确姿势是在能够看清行业未来的前提下,在左侧沉寂的阶段去买入并坚定持有,大多数基金投资者买行业主题基金是因为这类基金大涨被短期业绩所吸引而去投资的,而短期业绩惊人恰恰意味着投资者错过了涨幅最好的阶段。因为看不见行业的未来,对行业没有深刻的认知,买入后稍有调整就坚持不住了。

对于港股市场的投资机遇,我认为还是交给基金经理来把握,选择能够进行沪港深三地投资的基金,而非押注某一行业。

港股市场的结构性分化丝毫不弱于A股

事实上,2020年的港股市场更是高度分化的,消费、新经济等领域是一派牛市行情,恒生与国企指数则是低迷不振,银行、地产、周期型红利类等指数甚至呈现出熊市行情。港股市场到底什么有投资价值,公募基金集体应该是比我们更有研究的。

解决了买什么的问题之后,我们还得解决买多少的问题。这是一个高度个性化的问题,对于熬过2018年三四季度一直持有至今的投资者,相关的基金可能盈利大百分之几十甚至达到100%,这些基金基本固化为了资产,即便未来熊市调整也几无伤及本金的风险了。

对于2020年半路入市的投资者来说,若未来A股市场下跌15-20%,相关基金跌破投资成本的风险仍不能解除。投资者仍需要做好缜密的逆向买入计划,以期完成长期投资的布局。总的来看,保持30-60%的权益仓位都是合适的(基金固化为资产的投资者可以仓位更高)。假设未来有20%左右的市场回调,相关的资金在下跌过程中追加投资,每次增资20%-30%,大致都能有个两三次的逆向投资机会。

结语:凡事预则立不预则废

元旦假期就在面前,我们不妨利用一下这三天的小长假,统计一下自己2020年的投资情况,知悉自己当前所有资产的总股债投资比例,盘点好自己新年里可供调配的现金类资产。根据自己能接受的投资组合整体回撤幅度,定下新年伊始的股债投资比例与市场回调时的逆向买入计划。

凡事预则立不预则废,2020年即将成为过去,我们不必因为过去一两年的好成绩而沾沾自喜。我们必然因为运气赚了一些钱,但稍有不慎我们就可能因为运气给还回去。做赚到钱的投资者,不要做仅仅只赚过钱的投资者。

2019与2020年看似都是投资回报的大年,但期间的惊涛骇浪只有亲身参与者方能体会。投资中没有哪一年是容易的,我们永远心怀勇气、信心、常识、智慧在混沌中摸索前行。

2021,小生继续与各位读者朋友一路相伴,一路同行!祝大家新年基金投资顺利!

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。