【第1042期】发展艰难 分化已现 或为机遇——2020年末FOF及养老基金的发展情况回顾

来源:王群航

FOF及按照FOF方式运作的养老基金具有一系列无可替代的九大显著优点:专业化的资产管理叠加专业化的资产管理、双重的优中选优、穿透之后投资标的整体质地良好、组合之内再嵌套组合、资产的再配置、风险的再分散、组合架构散(念第四声)而不散(念第三声)、安全性相对更高一筹、绩效表现为对于风险和收益在更高一个层级上的二次平滑,等等,产品逻辑清晰,可投资价值显著,但即便如此,FOF及养老基金的发展依旧艰难。

一、占比

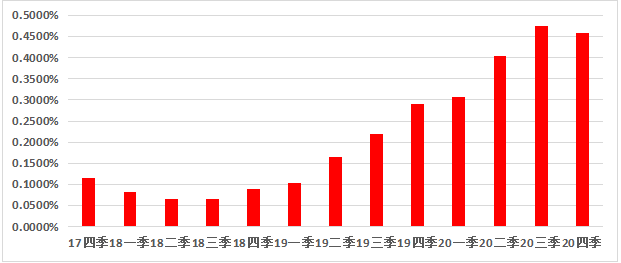

截至2020年末,FOF及按照FOF方式运作的养老基金在开放式基金中的占比为0.458%。对此数据,从年的角度来看,是连年增长;从季的角度来看,在经历了连续8个季度的增长之后,并不意外地出现了下降,核心原因在于:2020第四季度,是主动权益类基金产品光彩夺目的季节。

附图1:FOF及养老基金在开放式基金重点占比

数据来源:百嘉基金(筹)

数据截止日期:2020年12月31日

二、数量

截至2020年末,FOF及按照FOF方式运作的养老基金数量合计为142只,之前的2017年末、2018年末、2019年末分别有6只、24只、83只。三年多了,数量虽然已经过百,但总体上还是发展缓慢的。

2020年是中国公募基金发展史上的第一大年,新产品的发行总量为1439只,但其中FOF及养老基金的新发行数量却仅有55只,占比仅有3.82%,非常稀少!

截至2020年末,FOF和养老基金的数量分别为38只和104只;在养老基金中,TDF、TRF分别有49只、55只,数量都不多。

三、总规模

截至2020年末,FOF及按照FOF方式运作的养老基金所管理的资产规模合计分别为321.27亿元和589.84亿元;在养老基金中,TDF、TRF分别为144.54亿元和445.3亿元,总规模都不大。参看附图1,FOF及养老基金的发展有分化加速的趋势,养老基金总体有较为快速的发展表现。

附图1:FOF及养老基金所管理的资产总规模

数据来源:百嘉基金(筹)

数据截止日期:2020年12月31日

在FOF中,偏债FOF和偏股FOF(含1只股票FOF)的总规模分别为181.91亿元和139.36亿元。这里尤为值得注意的一个情况是:后者的规模在2020年第三季度末为143.08亿元。2020年第四季度,偏股FOF的规模竟然出现了下降,并且是唯一一个有下降情况的二级细分类型。

对于偏股FOF的规模下降,究其原因,总体上应该是受到了权益类基金火爆的影响,毕竟由于有“收益的二次平滑”这个特点的客观存在,偏股FOF的业绩根本不可能非常突出,因此,17只产品里,11只规模下降;若具体来看,可能会有单只产品方面的一些客观因素,如产品设计、投资定位、标的基金不在风口、组合的业绩表现,等等。

在养老基金中,TDF、TRF的总规模分别为144.54亿元和445.3亿元。后者发展好,我们就重点关注后者。

四、平均规模

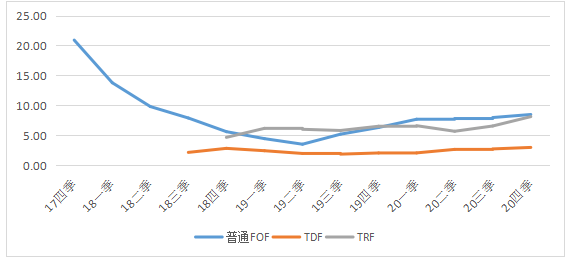

截至2020年末,FOF及按照FOF方式运作的养老基金平均规模分别为8.45亿元和5.67亿元,后者看起来似乎不高。

但是,在养老基金内部,从细分之后的TDF、TRF这两个角度来看,它们的平均规模分别为2.95亿元和8.1亿元。由此,情况立即明朗:参看附图2,TRF呈现出了较好的上升态势,有望超过FOF。

附图2:FOF、TDF、TRF的平均规模

数据来源:百嘉基金(筹)

数据截止日期:2020年12月31日

在FOF内部,偏债FOF和偏股FOF(不含股票FOF)的平均规模分别为8.66亿元和8.62亿元,与TRF一样,都在8亿元之上。未来的发展潜力,或将就在这三类细分产品中。

还是在FOF及养老基金方面,具体到产品上来看,截至2020年末,规模超过100亿元的有2只,都是组合配置具有偏债特征的产品;规模在50亿元至100亿元的也有2只,也都是具有偏债特征的;规模在20亿元至50亿元之间的,是3只组合配置特征具有偏股特征的产品。

特别说明:(1)个人观点,敬请指正。(2)本人原创,欢迎转载、引用,请注明出处:公众号《王群航》。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。