暴击之后 哪些私募的业绩修复了?

基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

暴击之后,哪些私募的业绩修复了?

来源:探普学堂

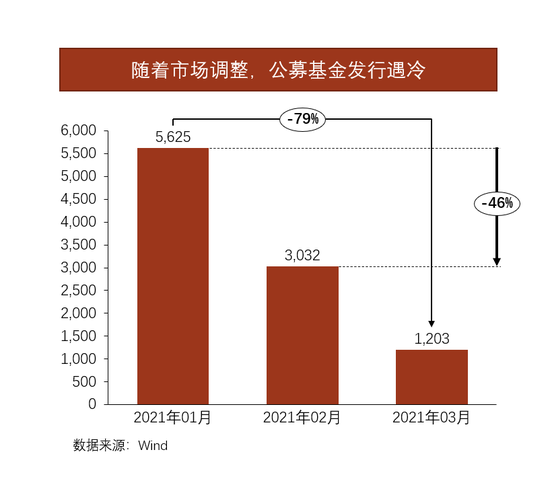

牛年春节过后的第一个完整周的市场大跌,是过去持续2年基金傲人业绩推动下的基金投资热潮的第一次降温。自抱团股牛年强势不再后,此前销售火爆的公募基金“画风突变”,一日售罄的爆款基不再出现,更有基金开始延期募集。

名门出身的知名私募基金也难逃媒体的负面报道,一时间“回撤创纪录”、“知名私募上演涨幅归零”的新闻更是让投资者感觉彷佛“一夜回到解放前“。

那么,各类基金在春节后的市场震荡中到底表现如何?2020年业绩傲视群雄的基金在本轮大跌中出现怎样的业绩分化?被暴击的私募基金近期业绩是否得以修复?投资者如何从本轮调整中更加看清资管人的投资风格、并做出自己的投资决策?

本文基于私募证券基金的客观数据,从多个维度回顾自2021年2月18日前后,知名股票私募基金的净值表现,发现以下规律并对以下问题进行了深入研究:

1.去年收益排名前十的基金,今年70%跌出前十。

2.与熊市表现相比,本轮基金的回撤到底多大?

3.遭遇净值回撤后,各家私募的业绩修复能力有多强?

4.老牌私募VS新锐私募,姜是老的辣?后浪超越前浪?

选用数据的说明

1.指数选用的是上证指数、创业板指数、沪深300和中证500,周频统计。

2.基金选用的目前市场上提及较多的股票私募,包含老牌明星基、新晋大白马、正在崛起的新锐等44只。

3.基金产品多数选用各家私募的代表作,部分为数据已更新到3月26日的产品,考虑合规方面的要求,略去具体产品名字。

4.鉴于私募基金数据披露标准不统一,有些是月度收据,有些是周度数据。使用月度数据的私募包含:正心谷、星石、重阳、源乐晟、林园、睿扬、高毅冯柳。本文统一使用周频数据进行比较。

5.统计时间截止到2021年3月26日,部分私募基金尚未披露净值。由于数据来源不同和数据标准的差异,存在本文数据与外部其他渠道数据不一致的可能。

6.基金数据和图片来源于探普基金研究院,部分来源于私募排排网。

7.本文所有提及的数据和观点均不构成任何的投资建议。

2020与2021表现一览

01

去年排名前十的基金,今年70%跌出前十

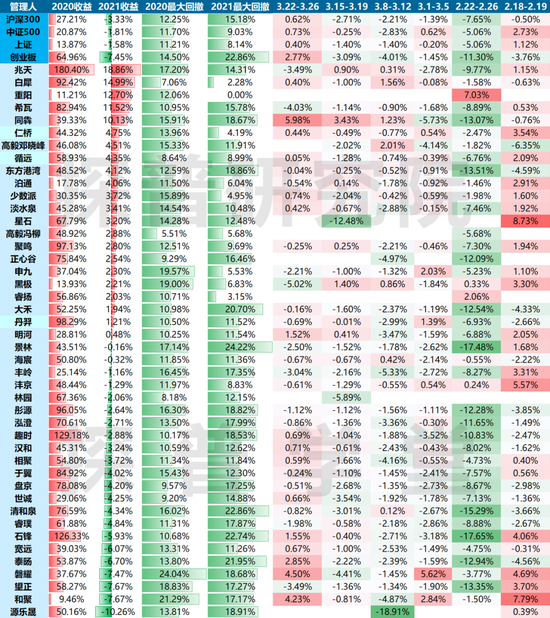

将37只当前市场上较为知名的股票私募基金2020年的收益降序排列,得出一个名次顺序。考虑到基金规模有差异,仅收益率一项指标不能作为判断优劣的绝对依据。

重点观察的是:每家私募在2020年和2021年收益的变化情况,特别是春节后抱团瓦解行情下,伴随着股票市场的深度回调,在2020年收益表现优异的私募基金,面对极端行情时的表现。

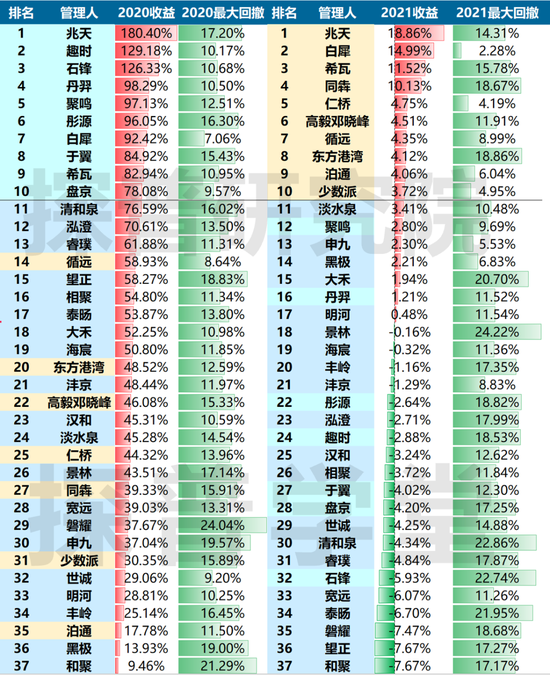

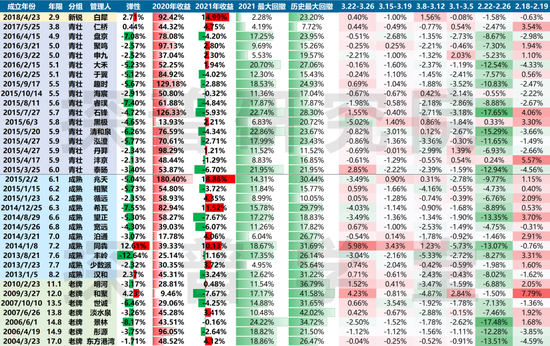

股票私募基金2020收益率(截止2021/3/26)

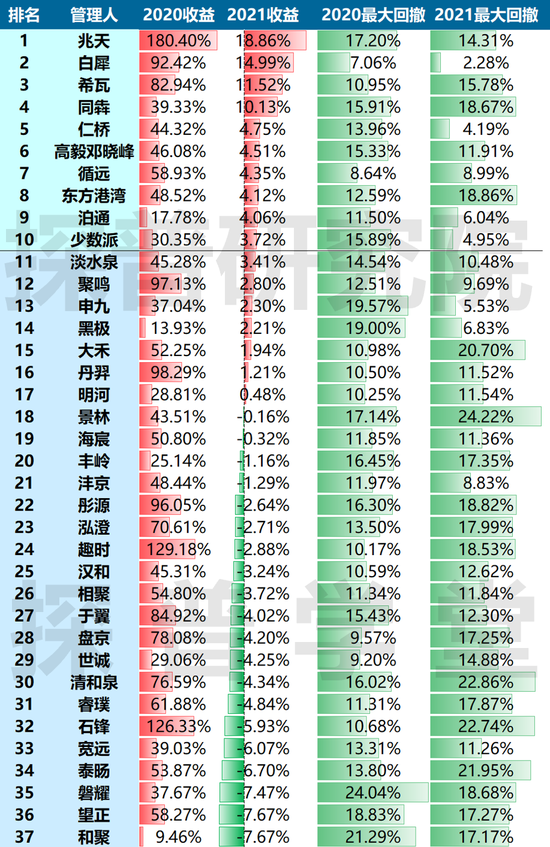

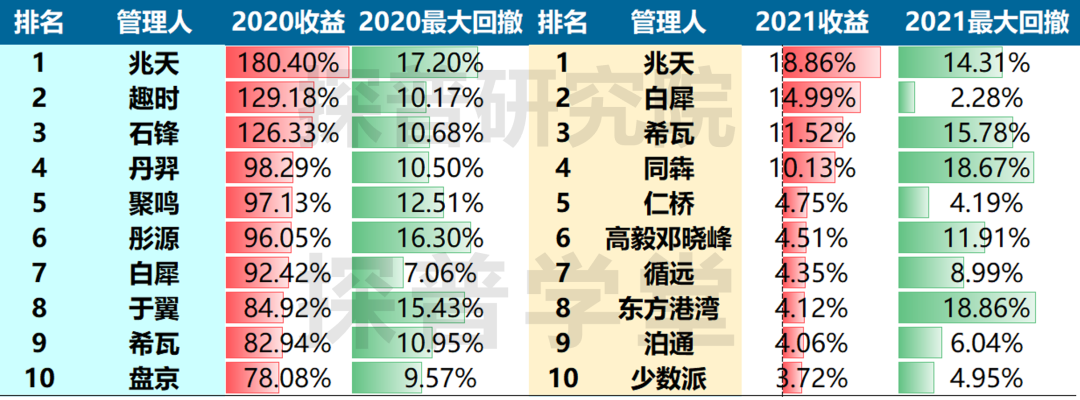

将这37只基金按照2020年和2021年至今的收益进行降序排列后进行对比,2020年收益前10位分别是:兆天、趣时、石锋、丹羿、聚鸣、彤源、白犀、于翼、希瓦、盘京。2021年至今收益表现前10位分别是:兆天、白犀、希瓦、同犇、仁桥、高毅邓晓峰、循远、东方港湾、泊通、少数派。这10家截止于2021年3月26日全部取得2021年正收益。

2020年,排名前10位收益区间是180.4%到78.08%,排名11到20位的收益区间是76.59%到48.52%,排名21到30位的收益区间是48.44%到37.04%,排名31到37位从30.35%到9.46%。四个收益区间 中,排名前10位的首末差距最大。

以此表排名作为样本数据,可以发现,2020年收益前10中,今年依旧还在的只剩下兆天、白犀、希瓦三家,其余7家已经掉出了前十名。这说明:不同时间和市场风格下,同一只基金的收益表现会呈现出较大的差异,简单地跟着排名买基金是不可取的。

2020年的股票私募的收益率普遍比较可观,一方面促使更多机构和平台快速上马知名基金,另一方面引起投资人狂热的追逐,很多投资人因为没有追上3年甚至6年封闭的知名基金而懊恼不已的现象很常见。这种热潮下,基金收益率成为投资人买基金的主要的考量标准、有时进而甚至成为唯一的标准。

2020和2021收益率排序对比率(截止2021/3/26)

从上图中可以看到,37家知名私募在当下的收益为正17家,几乎持平的2家(0.5%以内回撤近似于持平),亏损的18家。盈利占比接近50%,跟头部10家中盈利的分布接近。其中有2家值得一提,一个是和聚,2020年和当前均垫底;另一个是兆天,2020年和当前均排在第一。

兆天在2020年取得180%以上的收益,最大回撤17.20%。2021年到3月26日18.86%正收益,最大回撤14.31%。从收益和回撤两项数据上看,它的表现非常优秀。但是,如果把时间期限再拉长看,从2016年12月作为起点看整体业绩表现,我们看到的画面就出现了很大变化:

下图中(图4),在2016年12月2日开始一直到2019年10月近3年的时间里,兆天的业绩一直在横盘。即便在2017和2019这两年有利于股票多头策略的行情下,业绩表现也乏善可陈。

这个案例在现实中非常常见:很多投资人对如兆天这样过去一年多获得惊人业绩的基金往往没有抵抗力,唯恐“上车“晚了导致“少赚了钱“。但专业的投资人面对这张图表,需要追加几个问题:第一,前3年里没有做出突出业绩的原因是什么?第二,近1年半业绩爆发背后的原因又是什么?

如果在2016年买入兆天,大多数投资人可能会在基金业绩爆发前的漫长3年里“下车“。兆天的案例对我们的启发还有:仅以短期净值表现作为判断基金好坏的依据,既容易买错基金、也容易错杀基金。

02

与熊市表现相比,本轮回撤有多大?

本轮市场大跌中,既出现了知名私募写道歉信的剧情,更有百亿私募大佬怒怼投资人说出了“我近几年从不会把回撤控制当成目标“的桥段。但是,回撤指标体现出基金经理控制风险的能力,市场行情不好的时候,股票私募之间的比较将更多关注谁更抗跌。

这部分主要讨论的是这37家私募基金的回撤情况。

首先来看下这波回撤发生的时间,除了高毅的邓晓峰是在2.18和2.19(春节后开盘的第一、第二天),其他36家私募的回撤主要发生在春节长假结束后的第二周,也就是2月22日到2月26日这几个交易日内。

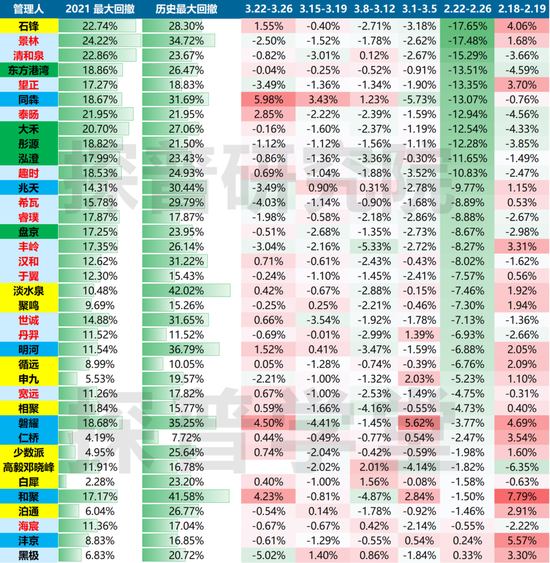

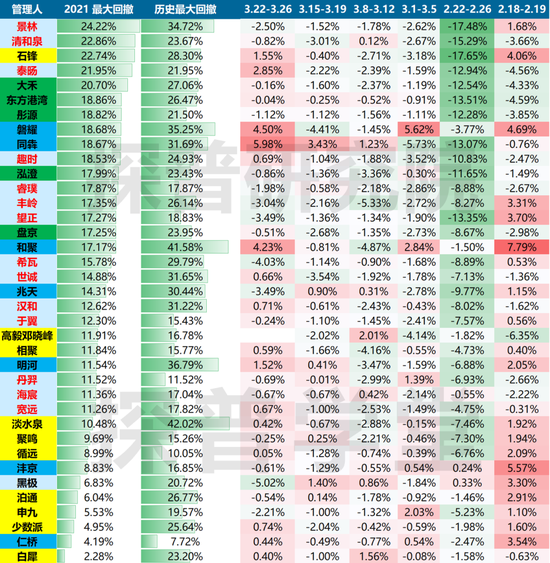

该阶段亏损在10%以上的一共11家,由大到小依次排列分别是:石锋、景林、清和泉、东方港湾、望正、同犇、泰旸、大禾、彤源、泓澄、趣时。亏损最大的是石锋,-17.65%;景林次之,-17.48%;第三位是清河泉-15.29%,第四位是东方港湾-13.51%。亏损较小的10家私募分别是:黑极、沣京、海宸、泊通、和聚、白犀、高毅邓晓峰、少数派、仁桥、磐耀。当周保持正收益的是黑极和沣京,本组亏损不超过4%。

从2月18日到3月26这段时间一共跨越6个交易周,37家私募基金至少有2周处于亏损;连续6周亏损有5家,分别是东方港湾、彤源、盘京、泓澄、大禾;6周中5周亏损的占绝大比例(40.5%),一共14家,分别是景林、清河泉、望正、泰旸、趣时、希瓦、睿璞、丰岭、汉和、于翼、世诚、丹羿、宽远、海宸;6周中4周亏损的有10家,分别是石锋、淡水泉、聚鸣、循远、申九、相聚、少数派、高毅邓晓峰*(未公布3.22至3.26的净值)、白犀、泊通;6周中3周亏损的有7家,分别是同犇、兆天、明河、磐耀、仁桥、和聚、沣京;6周中最少亏损2周,只有1家,黑极。

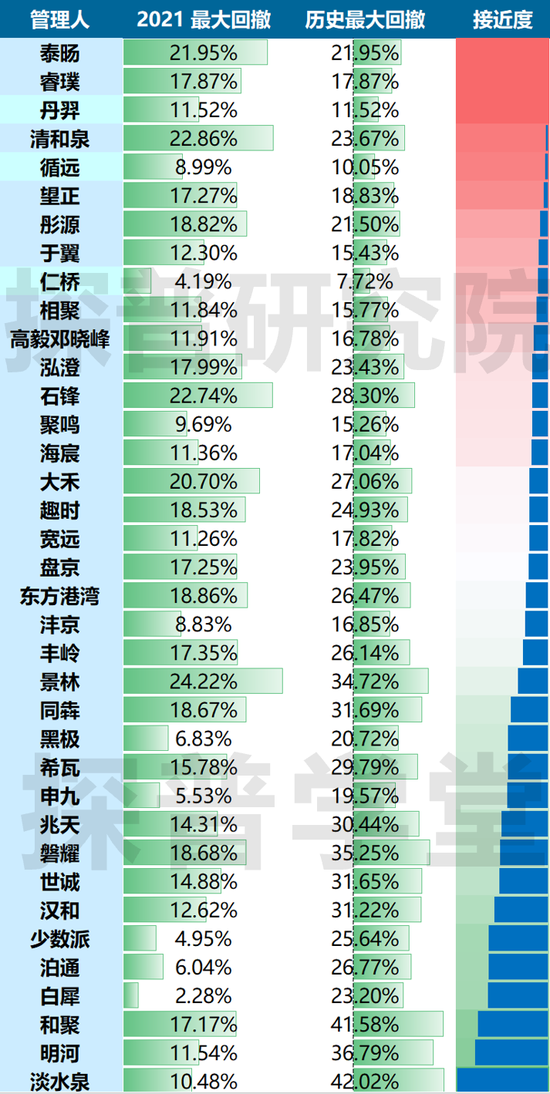

从最大回撤数据上看(图6),2021至今最大回撤超过20%的有5家,分别是景林、清和泉、石锋、泰旸、大禾;最大回撤在10%到20%之间的有23家;最大回撤小于10%的9家;回撤最小的3家分别是白犀(2.28%),仁桥(4.19%),少数派(4.95%)。2020年收益排名前10的基金(图7)回撤最大的是石锋,除了白犀和聚鸣,其余也都超过10%。

再问一个问题:如果与经历过2018年熊市的基金历史最大回撤相比,本次春节后的回撤是否更严重?

下图把2021年至今基金的最大回撤和同一基金管理人的代表产品的历史最大回撤进行对比,大多数代表产品都经历过2018年的熊市行情。下图中(图8)接近度表格为红色代表本次春节后的回调中突破了历史最大回撤,绿色代表距离历史最大回撤越远,蓝色条框衡量的是两者之间的差距。

可以发现,本次突破历史最大回撤的有3家,分别是泰旸、睿璞和丹羿,但从具体的数值来看,三家的最大回撤绝对数值并不大,处于本次回撤的合理区间内。

而接近度最低的淡水泉,本次回撤也已经达到10%以上,但因为历史最大回撤高达42%,因此看上去有更大的缓冲。整体来说,接近度和绝对值比较理想的是:丹羿、循远、仁桥、于翼、高毅的邓晓峰、相聚、聚鸣等都不错。

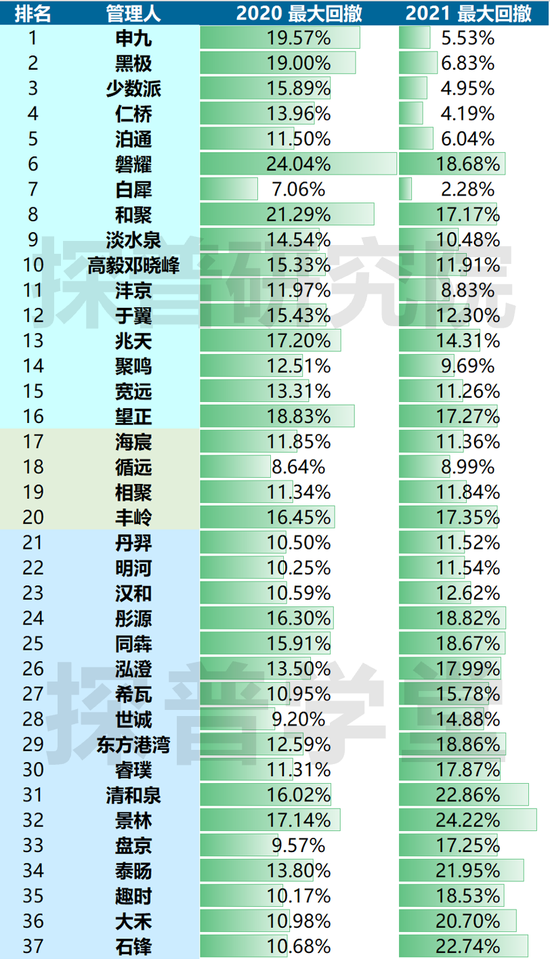

将2020年的回撤和2021至今的回撤数据做个简单比较,可以发现:未突破2020年回撤的16家(亮绿),持平的4家(绿),突破2020年回撤的有17家(淡蓝色)。

知名私募中,谁对基金回撤的控制能力最强?

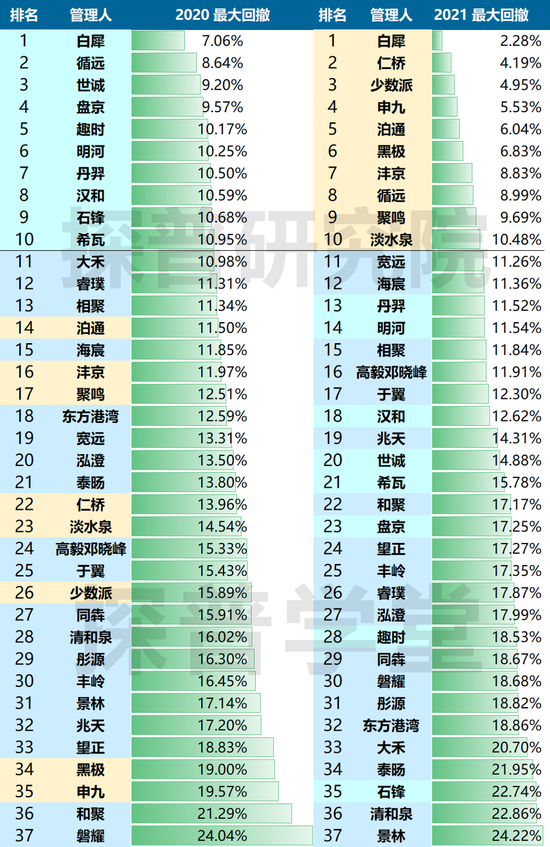

我们把这两年最大回撤数据降序排列,2020年最大回撤最小的10家私募分别是:白犀、循远、世诚、盘京、趣时、明河、丹羿、汉和、石锋、希瓦。2021年至今最大回撤最小的10家私募是:白犀、仁桥、少数派、申九、泊通、黑极、沣京、循远、聚鸣、淡水泉。

第十位界限,2020年的数据是10.95%,2021年至今的数据是10.48%,说明在市场变化的情况下,头部基金管理人控制回撤的能力相对于收益能力整体上要更加稳定。

连续2次在回撤控制方面排进前10的是白犀和循远,其他8位全部出现变化。这背后的决定性因素应该是投资经理的投资风格。

比如循远的创始人王雪峰,公奔私之前长期管理大型央企的年金,无论公募、私募还是年金产品,从业以来没有任何年份出现亏损。这种对于风控的强烈追求使得循远在本轮市场大跌中也表现出色。

03

遭遇净值回撤后,

各家私募的业绩修复能力有多强?

市场暴击后,各基金的净值修复能力成为关注的重点。

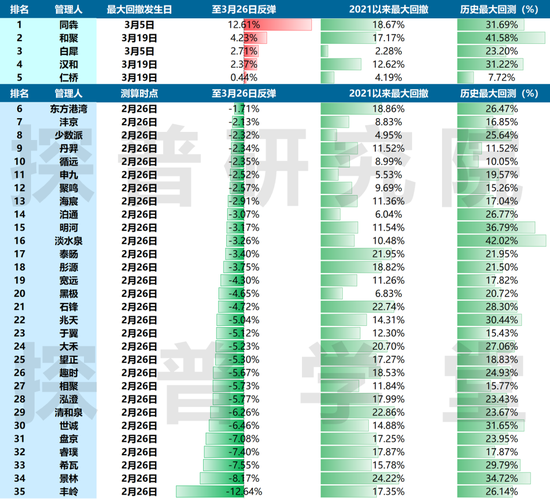

从图6中我们已经看到,在2月22日到2月26日这周大跌之后,大部分基金在后续交易期间还在继续下跌,那么这37家中有多少绝地反击了呢?

本部分中,高毅的邓晓峰和磐耀出于基金净值披露的原因被剔除,对于剩下35家股票私募进行分析。

从下图中可以看到(图11),35家私募中,能够止跌并收复失地的只有5家,剩下30家自2月26日开始至3月26日继续下行。这5家里涨幅反弹幅度最大的是同犇,达到12.61%。同犇发生最大回撤的时间在3月5日,这与其创始人童驯在消费股上的持仓短期被市场痛击有关。接下来的3周里同犇净值持续反弹,得益于之前布局并坚守未调仓的港股出现补涨。

其余反弹的4家是和聚、白犀、汉和、仁桥,分别反弹了4.25%,2.71%,2.37%,0.44%。

持续下跌的私募中,跌幅在5%以内的有16家,超过5%的有14家。跌幅最大的三家分别是丰岭,达到12.64%;景林,达到8.17%;希瓦,达到7.55%。

从上图11与图6的数据里可以看到:在本轮深度回调之后过去的5个交易周的时间里,除了同犇、和聚、白犀、汉和、仁桥这5家开始逆袭,以及有一些出现止跌势头,比如石锋、泰旸、明河等,剩下大部分知名私募基金的净值还在努力修复中。

04

老牌私募vs新锐私募

姜是老的辣?后浪超越前浪?

这个部分我们来说明在2月18日至3月26日这轮回调中,不同年限的知名股票私募基金的表现差异。将35家私募按照成立至今的年限进行排序和分类,可以发现成立时间最短的是白犀,约为2.9年(不到3年)。中位数是6年,泰旸。年份最长的是东方港湾,成立至今已经有17年,彤源和景林都快接近15年,淡水泉接近14年。

总共分为4组,不到3年的标记为“新锐”,6年以下标记为“青壮”,6~10年标记为“成熟”,10年以上标记为“老牌”。此标记只是为了便于分类识别。6年以下(含6年)17家,6年以上18家。

以6年作为界限将35家私募基金分割后进行对比,可以观察到在2020年牛市的行情下,新锐和青壮中大部分业绩都很不错,取得50%以上收益的,17家中占到13家,90%以上收益的有6家,100%以上收益的有2家。

相比之下,7家10年以上老牌私募在2020年获得超高收益的只有彤源1家,另一家兆天获得了最高180%以上的收益,但其成立年限是6.1年,处于“青壮派”的临界点。该组剩余的16家中,收益超过50%以上的只有4家。收益最低的是和聚,成立至今11年,2020年收益9.6%。如此看来,牛市中,知名新锐私募比老牌私募更有能力捕捉市场的机会并获取超高收益。

2021年至今的表现来看:16家青壮派中,取得正收益的只有6家,并且很低。11家成熟派中取得正收益的也是6家,普遍高于青壮派。7家老牌私募中取得正收益的3家,收益也不高。新锐白犀依旧保持14.99%的正收益。

在最大回撤的控制上,7家老牌私募最大回撤都超过了10%,超过15%的达到了4家,20%以上的1家。成熟派中没有一家超过20%,10%以内的有3家(循远、泊通、少数派),5%内的1家(少数派)。青壮派对回撤的控制差异分化很大,最低的仁桥控制在4.19%,最高的石锋达到22.74%。包含新锐在内,回撤控制在10%以内的有5家,最低的是白犀2.28%。

从净值修复的数据来看,新锐+青壮只有2家反弹,尤其是16家青壮组中只有仁桥开始反弹,并且力度不大。成熟派11家中有2家反弹,其中同犇反弹达到12.61%,力度最大。7家老牌私募中只有和聚反弹了4.23%。

05

规律&总结

1. 同一家私募在不同年份、不同市场环境的收益表现波动较大,分别看2020年和2021年至今的收益表现,很可能得出截然不同的结论。

2. 2020年收益排名前10的私募,进入2021年后有7家跌出前十排名。2020年回撤控制最出色的前10位中有8家跌出前十排名。

3.如果将短期基金业绩作为判断依据,很可能会买错基金或者错杀基金(兆天案例)。

4.市场暴击后,净值修复的私募不多,反弹力度最大的是同犇,达到12.61%,剩下的是和聚、白犀、汉和、仁桥4家。其余30家私募还在下跌中。

5.成立6年以内的股票私募资管人,表现出比老牌私募资管人更为优异的获取超高收益的能力。

6.在回撤控制上,老牌私募也不如成熟派和青壮派。成熟派对回撤的控制更加稳定,青壮派之间差异分化较大。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。