入兴全2年,中生代基金经理任相栋的成长

【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:基民柠檬

任相栋的从业轨迹是比较罕见的,从一家以主动权益见长的中型基金公司跳到另一家主动权益业绩同样突出的中型基金公司。2年多的时间,他经历了怎样的磨合,又获得了怎样的成长呢?

中生代才俊

众所周知,兴证全球基金的投研团队实力强大,牛人牛基很多,并且能够不断涌现出优秀的基金经理,旗下的中生代基金经理聚集,既有内部培养的谢治宇、乔迁、陈宇、邹欣,也从外部引入了董理、季文华、任相栋等中生代才俊,进一步壮大团队实力。

从外部引入的中生代才俊里,今天我们重点来聊聊任相栋。兴证全球基金的权益投研实力自然是业内广受认可的,更何况能同时被兴全和交银两家权益见长的公司看中并引入的基金经理,想来投资能力自然也是不一般的。

任相栋2010年毕业于上海交通大学,同年进入交银施罗德基金做研究员,他的成长十分迅速,一路上顺风顺水,2015年初就开始担任交银先进制造的基金经理,2018年6月辞职离开交银施罗德基金。2019年2月加入兴证全球基金,2019年10月份开始管理新发的兴全合泰。

在交银施罗德担任基金经理3年5个月,任相栋拿过4次金牛奖,这个履历是不多见的精彩。

任相栋从业后看过汽车、机械、国防军工、电气设备等制造业的多个领域,是制造业研究员出身,能力圈主要集中于制造业,由于制造业是个大行业,近些年逐渐走向全市场也是自然而然、顺理成章的事情。与诸多优秀的基金经理一样,他也以“精选个股”见长,自下而上选股是超额收益主要来源,整体风格偏向于成长。

磨合与成长

优秀的基金经理遇上优秀的投研团队,虽然双方都很强,但是想要1+1>2还是需要磨合的,不同的团队给到基金经理的支持是不一样的,基金经理也需要融入到新团队的投研文化中。兴证全球基金对于外部引入人才的使用也是很慎重的,对比其他基金公司越快越好的做法,兴证全球基金会给基金经理充分的适应时间,并不急于安排管理产品。

现在任相栋加入兴证全球基金已有2年多,管理产品1年半,在这么长的磨合时间里,一路顺风顺水的他又有哪些成长呢?

总的来说,任相栋的心态变得从容、平和,此前的人生,“春风得意马蹄疾”,人生很难总这么顺遂高扬,难免还是会遇到一些波折和困难的,而这些经历都是未来宝贵的财富。

任相栋现在更加“重质”, “会在质上放更多的权重,提高对估值的容忍度”。公司的质量和价格经常是个矛盾的关系,处理两者的关系是个艺术性的事。以前任相栋对于价格的要求比较高,现在他觉得在一些成长性的行业里,需要进行调整,要把公司和行业的权重提高一些,适当把估值的权重放低一些,适应新的市场环境变化。

降低换手,着眼长期。以前任相栋主要做制造业个股,其中很大一部分个股都属于周期性行业,行业和公司的业绩持续性并不好,所以做波段会多一些,换手率较高,虽然业绩不错,但是他发现“这种赚钱模式的复利效应是相对较差的”,“而长期来看可复制的盈利模式还是找到可以持续成长的长牛股”。所以任相栋将更多精力放在挖掘能够持续成长的长牛股上,着眼长期,控制自己的换手率。

持股集中度较以前上升。任相栋现在把行业稳定性放在更高的位置,加上更加重视长期,对于个股的研究更加深入,掌握了更多的确定性,敢于集中持有自己看好的股票,持股的集中度会有所上升。不过由于此前他的持股相对分散,因此集中度虽然有所提升,但是在行业中尚属于平均水平。

重新聚焦制造业。此前任相栋以制造业投资成名,来到兴证全球基金初期,不断外扩自己的能力圈,做全市场投资,经过一年的探索,现在在全市场能力圈范围外,又重新将眼光聚焦在制造业投资,回到自己最擅长的部分。

在磨合和成长的同时,任相栋管理兴全合泰也取得了比较不错的业绩:

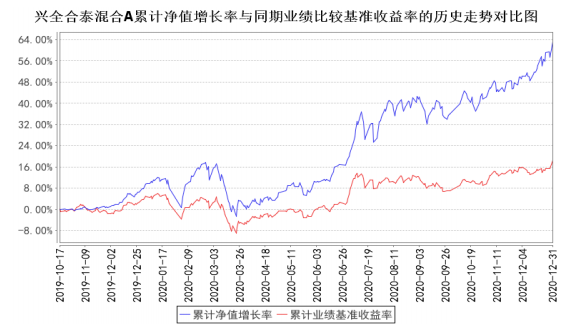

兴全合泰自成立以来,累计净值增长率大幅领先于同期业绩比较基准收益,超额收益十分显著。

任相栋的最新观点

任相栋最新的一些观点是很值得大家思考的:

他认为小部分中小市值公司在未来两三年将持续创造超额收益。股票市场注册制和投资主体机构化根本性地改变了A股的生态,单纯炒作小股票的市场风格很难再现,但经历过去几年的估值消化,很多投资人谈中小市值公司色变,但是任相栋认为,一小部分高质量的中小市值公司在未来两三年预计将持续创造超额回报。对比A股和美股可以看到,不仅在1000亿市值以上的公司,A股的绝对数量更少占比更低,500-1000亿市值的公司同样绝对数量更少占比更低,即使考虑到中国的GDP仅相当于美国的70%左右,这仍然意味着会有一批中小市值公司成长到500亿市值左右,这个过程中的收益空间并不低。换言之,中小市值个股的普涨时代不会重来,但是个别有能力做大的公司,终究是会成长起来的,现在这些股票缺少关注度,蒙尘的珍珠可能带来不错的回报。

那么如何在中小市值选股中提高胜率呢?主要需要考虑四个方面的因素,第一看公司和行业属性,包括商业模式、长期成长空间、稳定性等等,第二看竞争格局,公司所处的竞争位置,第三看公司管理层质量,第四看资本回报率的高低。这几个问题筛选过后,即使是中小市值公司,只要给与合适时间,也是能做强做大的。

至于核心资产的高估值问题。任相栋认为面对当下A股市场的“核心资产”,其出发点和背后的投资思想是没有问题的,但同样看过去20年的A股市场,从2003年“五朵金花”到2007“中国经济的黄金十年”再到2015年“互联网+”的每一轮牛市,其广为流传的投资逻辑事后印证都是正确的,但用这些逻辑选出的股票却大多数在其后非常长的一段时间里都没有超额收益,这种现象背后共性的地方在于,投资者低估了行业和公司的稳定增长难度,低估了高估值对股票长期投资回报的透支。当下的A股核心资产浪潮有相似的特征,核心资产的投资逻辑没有问题,但其中很多个股能否持续稳定创造超额收益却有非常大的不确定性。

他也是一位比较强调研究前瞻性的基金经理,强调一定要比市场更早发现变化,同样他也是一位左侧买卖的基金经理,不等趋势起来再去买卖。在判断买卖点的时候,他提出了一个观点:不要看公司的左侧,准确率不高,要看行业的左侧来买卖个股。这个观点还是很有启迪的。

2年的时间说短不短,说长不长,对于任相栋来说,管理的兴全合泰需要拿出良好的表现不辜负公司的期许,而对于他自己来说,这两年的磨砺,也需要给自己一个交待。凡此过往,皆为序章。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。