【华泰小课堂】浅谈固收+

原标题:【华泰小课堂】浅谈固收+来源:华泰保兴基金

宁可选择少赚,我也不想投资激进

我的投资收益要求并不高,

能够抵消通货膨胀就行

我是绝对接受不了亏损10%以上的

为了满足越来越多追求最小回撤下的绝对收益资金的理财需求,进可攻退可守的“固收+”产品应运而生,靠着市场震荡中捕捉相对确定性,近年来“固收+”产品越来越受到广大投资者的青睐。

但具体何为“固收+”?它到底有哪些特点以及优势呢?可能很多投资者都不大了解,今天小编就给大家讲讲这个魅力十足的“固收+”。

01

什么是“固收+”?

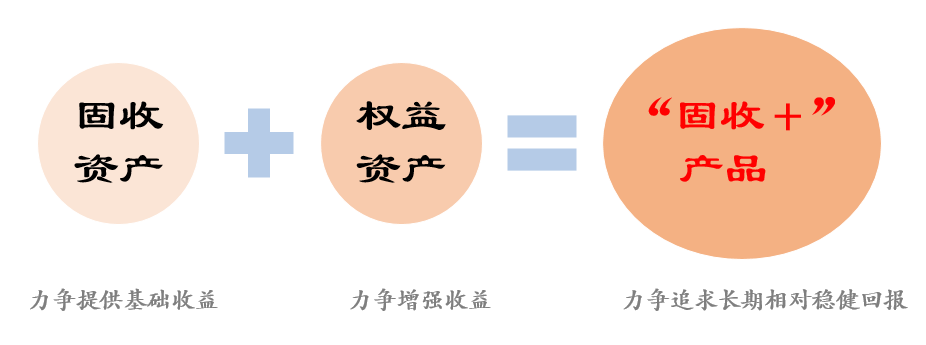

“固收+”,顾名思义,主要是由“固收”和“+”两部分组成。

固收,全称是“固定收益”,通常是指收益确定性更强、风险更小的债券类资产,一般占比在70%以上。而“+”则表示是在“固定收益资产”的基础上投资于股票等风险相对较高的权益类资产,这部分占比则不超过30%。

通过固收资产与权益资产的灵活配置,“固收+”产品有望较好地降低单一资产的风险,帮助投资者优化资产配置。既满足了居民理财“求稳”的需求,也兼顾了追求长期保值增值的需求,日渐成为低利率时代的理财新趋势。其实,大家也可以这样简单理解,“固收”就像是一块芝士披萨面饼,而“固收+”则是在芝士披萨面饼上添加一些“培根、鸡肉、番茄、大虾”等食材,使其更加美味多滋。

02

“固收+”产品业绩表现有哪些特点?

“固收+”策略,简而言之,就是以固收类资产打底,同时辅以权益资产增强收益的策略。从产品分类来看,采用“固收+”策略的产品并无一个明确的区分界限,这种产品多分布在偏债混合型、灵活配置混合型等分类产品中。

“固收+”产品追求的是中长期稳定增值的绝对收益,与传统基金跟随市场行情,通过拼排名看业绩的有本质不同,所以“固收+”产品的业绩表现具有以下特点:

01不能仅以短期业绩排名来评

不能仅以短期业绩排名来评判产品业绩,短期业绩能够荣登榜首的通常是相对激进策略的基金产品。

02

各年度收益率,甚至单季度收益,超越短期理财或货币基金收益的胜率通常较高。

03

产品业绩的长期稳定性较好,尤其是回撤情况,一般控制在5%之内。

04

股票仓位的长期稳定性一般也在一定范围内,底仓标的大部分为走势稳健或分红稳定的优质股。

03

“固收+”策略的优势有哪些?

了解了基本概念和特点之后,那这种投资策略又有何优势呢?

这里简单总结为以下几点:

01

净值回撤方面表现突出

因为相较于追求高收益的股票型基金,“固收+”产品整体股票仓位一般不超过 30%,因此在控制净值回撤方面表现更优秀,注重给投资者带来更舒适的投资体验。

02

遵循股债配置理念,攻守兼备

一般来说,股债之间的关系表现为两种情况:一是股市债市同涨同跌,二是股债呈现此消彼长的关系。

纵观市场过去的情况来讲,大多数时候还是呈现出此消彼长的关系,也就是股债一涨一跌——跷跷板模式。加之近年来股债市场的频繁波动,固收+兼配股债的独特设计,赋予了这类产品天然的对冲优势,把握大类资产轮动机会的同时,对冲不同市场的风险。

一方面利用债券去构筑资产安全垫,追求相对稳健的投资收益;另一方面则利用股票去做增强,谋求更高的收益率。所以说,股债双配是很有必要的,有助于在中长期投资过程中分散市场风险。

04

“固收+”产品适合哪些投资人群?

为了便于大家对号入座,小编这里就这类产品适合于哪些投资者做了一下总结:

01

厌恶高风险人群。即整体风险承受能力较低的投资者。但是也要注意,固收+产品风险相对较低,但并不是完全不会亏损。

02

基金投资时间偏向于中长期,不过分关注短期业绩表现的投资者。

03

注重资产配置的投资者。“固收+”投资策略本质上也是一种资产配置,如果倾向于资产配置,但又不知道如何选择的投资者,就可以考虑这种产品。

04

目前投资于一些货币型基金或者银行存款,但整体感觉收益太低,正在选择其他相对比较稳健替代产品的投资者。

虽然“固收+”产品是力争“稳中求进”的较好选择之一,能够帮助投资者追求长期相对稳健的增值。但投资不可避免会有一定的风险,“+”的部分在一定程度上增厚投资收益的同时,也间接不可避免地放大了风险。

这部分整体表现为债市或者股市出现大幅波动时,“固收+”产品也就会出现阶段性调整,不考虑产品的风险盲目乱投,不排除会有亏损的可能哦。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。