半导体龙头业绩爆炸!净利飙升77倍 公募已提前加仓!

【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

昨日盘后,半导体士兰微披露一季报,第一季度实现营业收入14.75亿元,同比增长113.47%;归属于上市公司股东的净利润1.74亿元,同比增长7726.86%。即使2020年一季度,上市公司生产不同程度受到疫情影响,其单季度归母净利润环比仍然大幅上升644.8%。

关于业绩提升的原因,士兰微方面表示主要系本期产能增加,销售规模扩大所致。

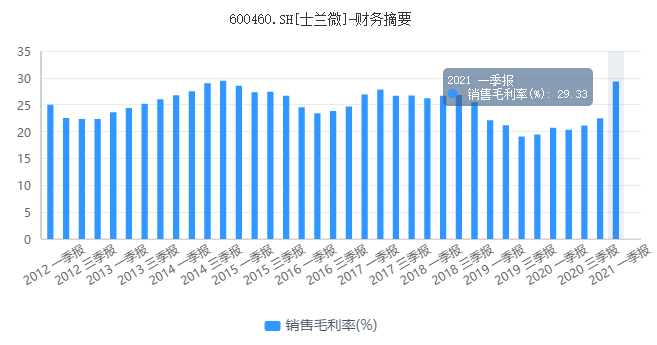

从一季报数据来看,2021年一季度士兰微经营费用率为16.7%,较去年下降10.3%,费用管控效率大幅提升。另外,回溯士兰微2020年的经营数据可发现,其在2020年综合毛利率逐季提升,最终全年毛利率达到了22.50%,本季度更是达到了29.33%,同比增加近9%。

年报季,开源证券刘翔电子团队曾发布研报称,士兰微的毛利率提升主要系公司器件及集成电路业务毛利率提升明显,此外这两项业务在收入中的占比进一步提升。2020年,受疫情、产线建设等因素影响,士兰微利润暂时承压,然而行业需求饱满,未来产能扩张将打开成长空间。

自2020年起,新能源汽车、手机快充、光伏风电等下游领域快速增长,带动了以MOSFET和IGBT为代表的功率半导体需求持续提升。由于晶圆制造产能不足,功率半导体市场出现供不应求现象,英飞凌、意法半导体、安森美、士兰微等主流厂商均出现了功率半导体产品涨价和交货周期延长的现象。

中国银河证券傅楚雄表示,在当前全球功率半导体市场高景气行情下,本土功率半导体产业链有望加速产品的市场拓展,提升产品的价值量或出货量,充分受益于行业增长与国产替代红利。

4月23日,功率半导体另一龙头扬杰科技发布一季度报告,2021年一季度营收9.42亿,同比增93%,归母净利润1.55亿,同比增179%;同时有功率半导体公司对5月1日起全品类涨价10%-20%;华安证券尹沿技表示,以上均验证了功率板块处于量价齐升的高景气周期中。

尹沿技称,从长周期角度来看,支撑功率半导体板块投资的长期逻辑没有发生变化,主要基于三点:1、需求景气:新能源车、光伏、充电桩等对功率半导体需求增大,行业不断扩容;2、国产替代:国内厂商市占率不断提升,疫情下份额向国内优质厂商集中;3、产品升级。建议持续关注以士兰微、华润微、新洁能、斯达半导为代表的功率半导体龙头公司。

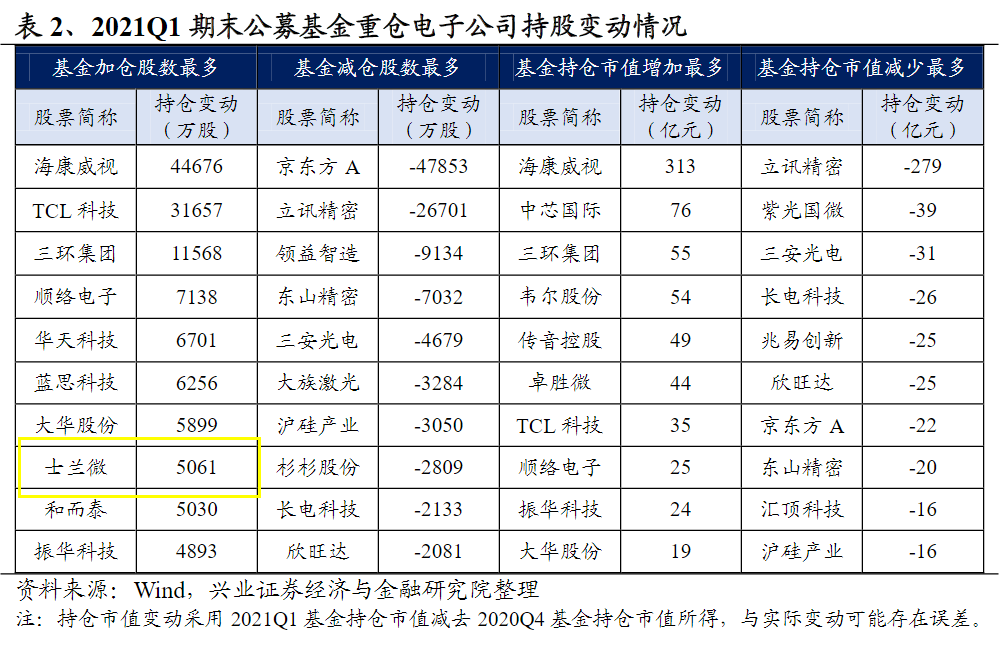

从公募基金一季度持仓情况来看,电子板块的超配比例也在回升(占比为12.1%,超配比例为5.04%,相比2020四季度期末的4.63%有所回升)。士兰微位列基金加仓股数最多的电子公司前十名。

但同时也应注意,2021年一季度,士兰微的机构持股比例小幅下降,且中央汇金本季度退出了其前十大流通股东名单。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。