业绩炸裂、行情领涨、公募基金超配 疫苗、创新药板块迎来黄金发展期

【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

01

业绩炸裂的一季报,只是开始不是结束

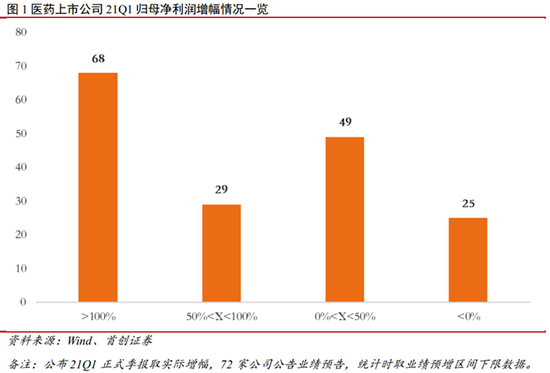

截止4月25日,医药行业已经有99家企业公布21Q1季报,另外有72家公告21Q1业绩预告,合计约171家企业公告21Q1业绩增长情况,占全部医药上市公司近半。从归母净利润业绩增长幅度(或增长下限)来看,有146家企业录得正向增长,占比85%。从增长区间细分,归母净利润增幅100%以上的有68家,增幅区间在50%-100%的有29家,0%-50%的有49家。从目前已经公告数据看,医药上市公司普遍 21Q1 业绩大幅增长。

总体上,21Q1医药无论疫情受益还是受损板块都大概率增速较好。鉴于海外疫情的长尾效应,今年部分消耗型抗疫需求仍有可持续性,且由于海外新冠疫情基本起于20Q2,相关抗疫医药企业业绩释放滞后,预期21Q1相关抗疫需求公司业绩同比仍然靓丽,非抗疫需求预计恢复良好。首创证券认为医药板块整体业绩造好,投资逻辑没变化,前期医药核心资产估值杀是短期的,预计全年医药行业业绩增速向好。

02

公募基金医药仓位持续超配

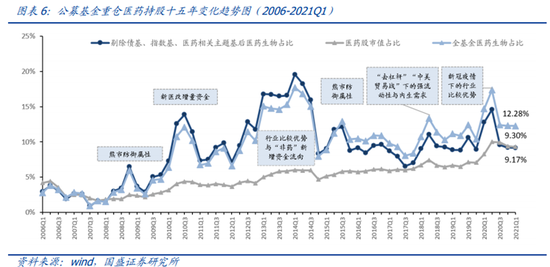

国盛证券对2021Q1公募基金重仓持股情况(截止2021年4月24日)进行统计分析。

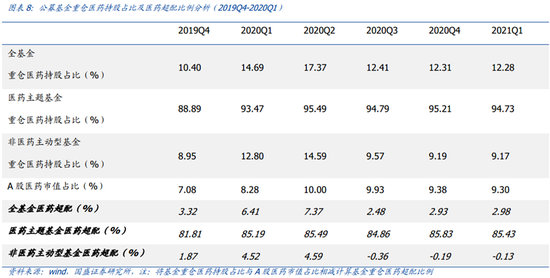

持仓仓位动态变化看:医药仓位相对稳定,与医药走势一致。2021Q1,全基金重仓医药仓位为12.28%,环比-0.03个百分点;非医药主题主动型基金重仓医药仓位为9.17%,环比-0.02个百分点;医药主题基金重仓医药仓位为94.73%,环比-0.48个百分点;A股医药市值占比9.30%,环比-0.08个百分点。

A股医药市值占比、全基金重仓的医药仓位、非医药主题主动型基金重仓的医药仓位均基本保持稳定,公募基金重仓医药配置力度变化不大。

静态仓位情况:医药仍持续超配。根据公募基金重仓医药情况,剔除A股医药市值占比看超配情况:2021Q1全基金、非医药主动型基金、医药主题基金重仓分别超配医药3.0、-0.13、85.4个百分点;2020Q4全基金、非医药主动型基金、医药主题基金分别超配医药2.9、-0.19、85.8个百分点。全基金重仓医药持续超配。

03

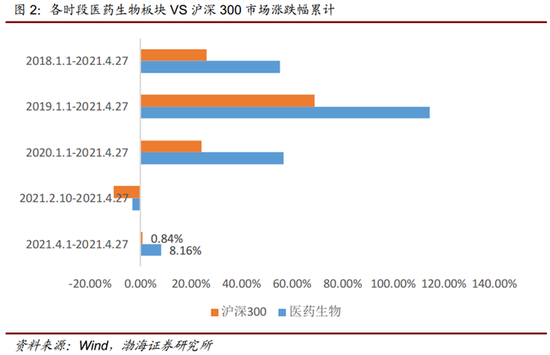

医药板块超额收益仍处于较低位置

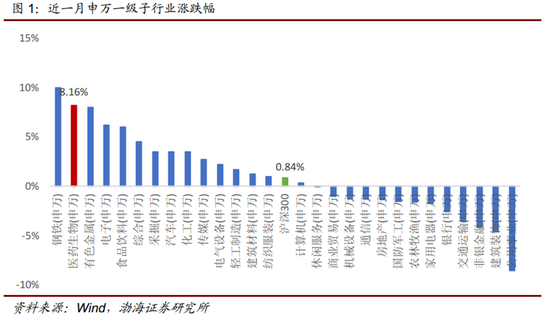

近一个月来(2021.4.1-4.27),申万医药生物板块上涨8.16%,跑赢沪深300指数7.33个百分点,涨跌幅在申万28个一级行业中排名第2位,较2月10日高点回调3.23%,该时段沪深300指数回调10.48%。

超额收益(医药生物板块涨幅高于沪深300指数涨幅的差额)上看,仍处于近三年较低位置。相较于前三年初,医药生物板块涨幅均远高于沪深300指数,约为2倍左右。

04

关注“疫苗产业链+创新药”投资主线

国盛证券对医药行业尤其是优质一二线核心资产保持10年维度的乐观态度,主要源于“逆向剪刀差+优质资产稀缺性带来的资产荒将长期持续存在,医药核心资产及二线资产的行情并没有结束”的判断:

(1)GDP处于增速下行阶段,而我国医药产业又处于成长早期阶段,存在逆向剪刀差。市场对于医药估值容忍度在中长期维度会变得更高,持续超越历史估值溢价率。

(2)政策(供给侧改革和支付端变革)诱导的淘汰赛带来的医药优质资产荒依然在持续,各路长线资金入市、居民资产权益化依然是长趋势,医药核心资产高估值溢价只会波动不会消失。

细分板块看,综合各大券商(银河证券、山西证券等)的观点看,一方面,在全球(部分国家)疫情未出现明显拐点的背景下,医药行业比较优势有望延续,抗疫板块有望借势继续维持高景气增长;另一方面,受益于人口老龄化加速、消费升级等因素,医药板块作为内需中的刚需,长期持续发展的产业逻辑较为确定。带量采购常态化持续加速行业分化,倒逼企业向创新转型,医保“腾笼换鸟”加速创新药放量,政策大力推动创新研发,我国医药创新迎来黄金发展期,建议持续关注创新药产业链等。

4.1、防控疫情常态化,疫苗市场仍有较大发展空间

当前我国的新冠疫苗的免疫政策分三步走,第一步接种重点人群,约2.1亿人。第二步接种高危人群,约4.6亿。第三步接种其他人群,约4.4亿人口。

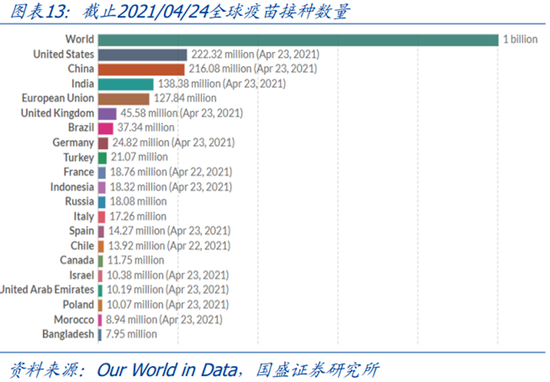

疫苗接种数据看,截止2021年4月24号,全球新冠疫苗接种剂数超10亿,其中美国接种2.22亿剂位列第一,中国接种破2亿位列第二达2.16亿剂,印度和欧盟分别接种1.38亿剂和1.27亿剂,全球疫苗接种每天达422万剂次,速度不断加快。

接种率上看,目前以色列、阿联酋以及智利接种率最高(按每100人算),分别达到119.96%、103.07%、72.83%,美国、欧盟、中国分别为66.48%、28.68%和15.01%,全球合计约12.83%,我国的疫苗接种覆盖率相对较低。

东兴证券认为新冠大流行阶段市场或将于2023年饱和,2021年和2022年H1新冠疫苗供不应求,2022年H2或将供过于求。

具体到国内市场看:

当前全国累计接种约2亿剂次,近期平均每日接种350-500万剂次;

预期2021年6月,新冠疫苗接种率有望达到40%;

2021年底,有望实现约60%接种率;

2022年初,有望实现70%-80%接种率,实现约11亿人次接种。

我国新冠疫苗市场规模达有望达1500-1800亿元,其中2021年采购市场规模有望达1000-1500亿元,兑现超65%,2022年采购市场规模约为300-500亿元。

再看海外市场:

海外新冠疫苗采购市场或将于2023年年中前饱和,2021年H1美国、英国、欧盟等地市场获得优先供应,三者均有望于21年Q3及以前完成群体免疫;

2021年H2和2022年核心供应对象为其他发达国家市场和非发达国家市场,全球或将于2023年实现群体免疫。

东兴证券判断2021年和2022年H1新冠疫苗市场供不应求,2022年H2后市场供应充分,或将出现安全性、有效性、单价等多维度竞争,此外2022年供应核心对象为发展中国家和COVAX等主体,判断2022年疫苗单价或出现下降。

新冠疫情或非一次性影响,部分领域有望实现国际化或打入产业链新环节从而长久获益。后疫情时代,防控疫情常态化,多次疫苗接种是未来大势所趋,建议重点关注相关标的。

4.2创新药:迎来黄金发展期

自2015我国药政改革开始,国内创新药的竞争环境更加开放、竞争方式也由以往后端的商业化推广往前端的靶点选择、临床开发等环节转移,创新药的竞争更加激烈和全方位。从2015年至今推出了一系列促进创新药研发上市、进口药加快进入中国市场的政策,随之而来的是整个新药开发模式的大变革。从靶点选择、到临床试验方案的设计、再到研发管线的构建,都影响着未来企业的现金流和价值,这个过程中最关键的环节就是成药性评估和临床转化,尤其在临床转化环节效率与策略的正确与否最终决定着一个药品的上市进度与最终商业价值的大小。

从药品市场结构看,中国创新药占比仅在10%左右,国内创新药未来增长空间巨大。创新药研发需要大量资金的投入,近年来国内创新药企研发投入维持高增长,为未来创新药的高速发展奠定了基础。

对2020年研发支出前10名的医药公司的研发支出统计分析,2020年平均研发支出为19.17亿元,相较于2019年同比增长37.12%;同比增速看,2019年同比增加73.15%;研发支出占营收占比平均为22.72亿元,相较于2019年小幅增加。

证券代码

证券简称

研发支出(亿元)

研发费用同比增长(%)

研发支出/占营业收入(%)

2019年

2020年

2019年

2020年

2019年

2020年

600276.SH

恒瑞医药

38.96

49.89

45.90

28.04

16.73

17.99

600196.SH

复星医药

20.41

27.95

37.97

36.94

12.12

13.21

300760.SZ

迈瑞医疗

14.66

18.69

15.66

27.54

9.96

9.97

688180.SH

君实生物-U

9.46

17.78

75.80

87.93

122.06

112.72

002773.SZ

康弘药业

2.87

16.76

24.56

484.11

24.18

28.98

601607.SH

上海医药

13.50

16.57

27.22

22.76

6.42

8.31

002422.SZ

科伦药业

12.86

15.27

45.26

18.78

7.66

9.21

600380.SH

健康元

9.06

10.72

27.83

18.34

8.90

9.32

000963.SZ

华东医药

10.73

9.27

51.97

-13.63

10.04

8.06

000513.SZ

丽珠集团

7.33

8.84

33.50

20.63

8.82

9.41

平均

13.98

19.17

38.57

73.15

22.69

22.72

目前创新药企充分利用好国内创新药系列药政,尤其是肿瘤药和罕见病用药的附条件上市等加速上市策略。关注“重视研发费用率、未来潜力品种的市场空间外,同时更要重视医学团队体系的实力及是否具备全球多中心开展和注册能力”的企业。

另外建议持续关注核心资产长期投资价值,建议关注研发实力雄厚,管线丰富,梯度合理,产品优势突出的国产创新龙头企业及产业链相关优质CXO企业。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。