【犀利 看市】周期股有所回调,兼顾景气度与估值

【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

——01——

股市:周期股有所回调,兼顾景气度与估值

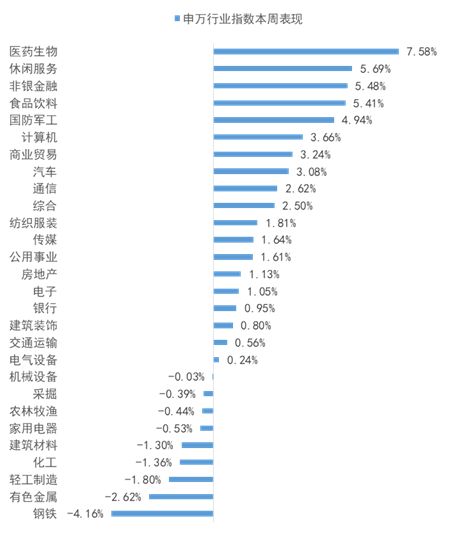

上周市场整体偏强,上证指数、深证成指、创业板指上周分别上涨2.1%、2.0%、4.2%,科创板、创业板表现更加强势。从申万行业周度涨跌幅看,医药、休闲服务、非银金融涨幅领先,分别上涨7.6%、5.7%、5.5%;钢铁、有色金属、轻工制造表现较差,分别下跌4.2%、2.6%、1.8%。

前半周受大宗商品持续上涨影响,中游制造业等板块表现偏弱,如家电、机械、轻工等;但周中因美国CPI大幅上升,叠加国常会提出应对大宗商品价格过快上涨,大宗商品价格快速回落,前期受损板块大幅反弹。不受原材料价格上涨影响的板块则表现更强,如医药、食品饮料等,其中医药还受益于印度疫情扩散等原因表现较强,券商则在基金保有量和代销数据利好催化下大幅上涨。

近期消费等核心资产表现强势,或主要源于其受原材料价格上涨影响较小,后续持续性有待观察,考虑到流动性收紧预期,拔估值行情难现,需要挑选行业景气和业绩增速匹配估值的标的,建议关注受益经济持续复苏,业绩和报表质量改善的银行板块,同时关注基本面持续改善、估值和机构持仓较低的家电、家具等地产后周期板块,考虑到通胀预期尚未扭转,建议关注石化、有色等相对滞涨的资源品板块。

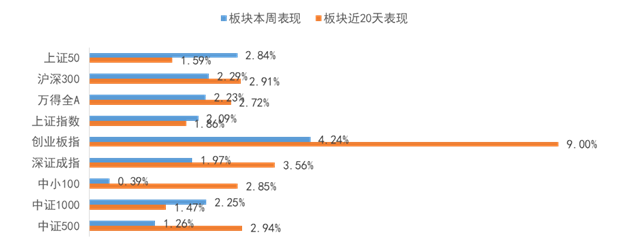

上周权益市场表现

上周各大指数涨跌幅情况

万得全A +2.23%、上证综指+2.09%、深证成指 +1.97%、沪深300 +2.29%、创业板指 +4.24%、中小板指 +1.05%、上证50 +2.84%、中证500 +1.26%、中证1000 +2.25%。

申万行业指数涨跌幅情况

申万一级行业表现最好的三个板块为医药生物、休闲服务和非银金融,涨幅分别为7.58%、5.69%和5.48%;而钢铁、有色金融和轻工制造跌幅靠前。

——02——

债市:流动性宽松的整体格局不变,关注中诚信调整外部评级的影响

资金面宽松下债市收益率有所下行。上周公布数据较多。金融数据不及预期,社融当月新增1.85万亿,当月增速为同比-40.21%,余额增速为11.67%,大幅低于上个月的12.32%。居民中长期贷款新增4918亿元,比去年同期多增了529亿元,居民购房意愿仍然偏强,后续还要进一步观察整个居民部门中长期贷款的变化情况。价格数据方面,CPI当月同比0.9%,较上个月上涨了0.5%,略低于市场预期,PPI当月6.8%,较上个月上涨了2.4%,高于市场预期。总体上仍然呈现PPI明显好于CPI的状态。在资金面宽松和地方债供给量尚未恢复到较高水平的状态下,上周收益率仍然呈现一定幅度的下行,后续需关注地方债供给情况。

关注大宗商品价格走势。今年以来,大宗商品价格出现了大幅的上涨,原材料端的煤炭、铁矿石、黑色等商品价格都达到了历史新高。此前,由于前期唐山限产,钢材价格上涨幅度较大,唐山监管局、发改委、工信局联合约谈钢企,要求钢企不得相互串通,不得捏造、散布涨价信心,维护钢材市场价格秩序和公众利益。同时,煤炭方面也暂停了CCTD环渤海指数的发布。李克强总理主持召开国务院常务会议,也要求有效应对大宗商品价格过快上涨及其连带影响。近几日大宗商品价格有一定的回调,仍需关注后续的走势。

关注评级机构下调多个市场主体信用评级。前期呼和浩特春华水务开发集团有限公司发布公告,由于公司流动性紧张,出现部分债务未能如期偿还的情况,累积债务逾期金额7.46亿元,引起了市场的广泛关注。目前,公司与四家债权银行正在进行授信重组。光大银行表示已与公司协商一致,通过授信重组化解逾期债务,需关注后期进展;中诚信近期召开投资者服务大会,公布了新的评级中枢,新评级中枢有了明显下移:调整前产业债主体中AAA及AA+占比超过60%,而调整后的产业类主体评级中枢移动到了AA-。就煤炭行业举例,调整后煤炭行业预期只有一家达到了AAA评级,主体评级的中枢移动到了A+,而化工的主体最多分布在AA-;调整前,城投债主体评级主要集中在AA+及AA,调整后,城投债主体评级集中在A;评级调整不是因发行人的信用资质发生明显恶化,然而外部信用评级是信用债市场的基本标尺,中诚信此举对市场来讲具有系统性和外部性。信用评级的中枢下调会影响到机构的质押券标准、入库标准,对信用债市场具有深远影响,后续需关注监管是否有配套的应对风险的机制出台。

上周债券市场表现

流动性跟踪

1)资金面:上周(5月10日至14日)央行公开市场共进行了500亿元逆回购操作,因上周公开市场有200亿元逆回购到期,因此上周央行合计净投放300亿元。本周(5月17日至21日)央行公开市场将有600亿元逆回购到期,其中周一至周五分别到期200亿元、100亿元、100亿元、100亿元、100亿元;此外本周一(5月17日)还有1000亿元MLF到期。

随着经济逐步摆脱疫情影响,中国货币政策正从此前的宽松状态回归正常。央行一季度货币政策执行报告也表示,保持宏观政策连续性、稳定性、可持续性,稳定预期,精准实施宏观政策,完善货币供应调控机制,管好货币总闸门,保持流动性合理充裕,保持宏观杠杆率基本稳定。短期需要关注的几点,1.随着地方债发行放量带来的缴款需求,叠加例行缴税即将来临,需关注逆回购操作规模会否放量,2.本月MLF续做情况亦备受关注。

2)货币市场:R001加权平均利率为1.8377%,较前周涨36.28个基点;R007加权平均利率为2.0255%,较前周涨20.45个基点;R014加权平均利率为2.2233%,较前周涨21.49个基点。

银行间国债二级市场收益率一周变动

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行61只利率债,实际发行总额4424亿元,上周因工作日增加,债券量与前周相比有所放量,但两周均无商业银行债发行。

2)本期银行间国债收益率不同期限多数下跌,各期限品种平均涨0.54bp。其中,0.5年期品种上涨4.36bp,1年期品种上涨1.07bp,10年期品种下跌1.6bp。本期国开债收益率不同期限多数下跌跌,各期限品种平均涨1.03bp。其中,1年期品种上涨3.67bp,3年期品种下跌0.67bp,10年期品种上涨0.01bp。

信用债跟踪

1)一级市场:上周非金融企业短融、中票、企业债、公司债合计发行509亿元,发行量与前周相比有所缩量。

2)二级市场:本期各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌4.51bp,AA+级整体下跌4.02bp,AA-级整体下跌5.64bp。本期各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌3.64bp,4年期AA+级中票下跌4.63bp,2年期AA-级中票下跌5.89bp。本期各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌0.7bp,3年期AA+级下跌1.58bp,15年期AA级下跌0.12bp。

【引领新科技,开启投资新机遇】

西部利得中证人工智能主题指数增强A类011832C类011833

正在发行中

2021年或将是A股人工智能公司资本化元年,开启万亿投资盛宴⭐新生代量化大咖,指数增强实力派重磅新作

⭐布局人工智能领域优质公司

⭐指数透明化管理,精选龙头力争实现优异超额回报

⭐人工智能赋能产业,共享智能领域投资新机遇

销售机构:天天基金、蚂蚁财富、西部利得财富管家微交易、西部证券、银河证券、交通银行等均有销售

本基金R3风险等级,请详阅基金文件,判断风险承受能力是否匹配,基金存在波动甚至亏损风险,投资需谨慎。本产品由西部利得基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。