长城基金《“固收+”修炼手册》1:固收+是什么?

抱团股大幅回暖,王者归来还是回光返照?黄燕铭、洪灏、刘彦春、曹名长、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

总有人问:“有没有收益比较高、没有风险、最好保本保收益的理财产品?”

城城很严肃地告诉大家:“绝对没有!现在银行理财也打破刚兑,不保本了呢。如果谁还在保本保收益,二话不说,直接报警!”

那还有没有其它更适合老百姓的理财产品,能安放我们的闲钱?

这就不得不介绍一下理财界的新晋网红“固收+”基金了!

根据招商证券统计,截至2021年4月底,全市场“固收+”基金数量为1120只,合计管理规模超过1.65万亿元,较 2019 年末不到7000亿的水平大幅增长了136.9%!

那么,这两年来广受追捧的“固收+”究竟是何方神圣?为什么会有如此强劲的吸金能力?接下来,我们将分10期,为大家详细介绍“固收+”基金这一市场新宠,看看TA到底有什么魔力。

01 什么是“固收+”?

目前,市场对“固收+”基金并没有明确的定义。事实上,“固收+”是一种投资理念,从字面上可以从“固收”和“+”两个层面来理解。

固收,就是固定收益,指用风险较低的固定收益类资产作为底仓,以获取基础收益并且控制投资风险。

“+”,是指在固定收益类资产的基础上,适度配置风险较高的权益类资产、另类资产,或采取定增、对冲等策略,在控制波动与回撤的前提下增厚收益。

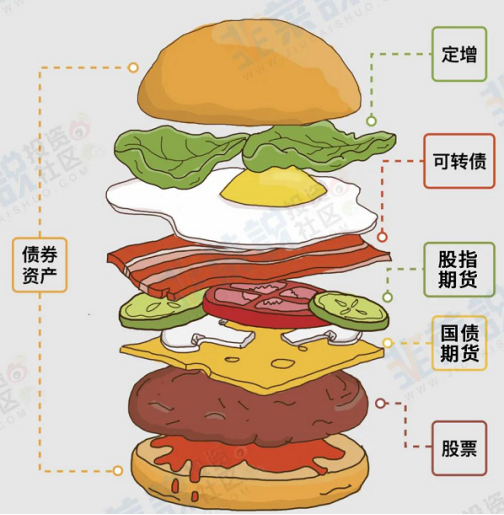

不好理解?我们用巨无霸汉堡来形象地形容一下“固收+”:

图:如何理解“固收+”

(图片来源:韭圈儿)

所以,从基金类型上来看,传统的一级债基、二级债基、偏债混合型基金,都可以算作是广义上的“固收+”基金。

02 “固收+”基金的优势有哪些?

通过“固收”和“+”的巧妙搭配,“固收+”基金可以做到净值波动小于股票、收益高于纯债基金及货币基金,大致呈现出较好的平衡稳定性与收益性、回撤较小、弹性较大的特点,其优势表现在如下方面:

(1)申赎灵活,流动性好。“固收+”基金相比银行理财,申购赎回更为方便,目前市面上大部分“固收+”基金为开放式基金,每个交易日都可申购赎回,满足理财需求的同时也能保持较高的流动性。

(2)股债聚力,攻守兼备。“固收+”基金既可投资债券等固收类资产,又可投资股票等权益类资产,股债聚力,能涨抗跌,是震荡市有望“稳中求胜”的投资利器。

(3)风险可控,体验更佳。长期来看,“固收+”基金因为有固收类资产打底,权益仓位控制在一定范围,产品的波动性相对可控,投资体验相对更好。

03 “固收+”基金的收益表现如何?

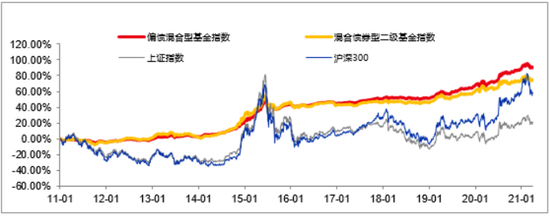

说了这么多,“固收+”基金的收益表现究竟怎么样呢?我们简单以偏债混合型基金指数、混合债券型二级基金指数收益率来大致代表“固收+”基金的收益,与股票做个对比。

图:2011年以来二级债基、偏债混合基金与市场走势对比

数据来源:Wind,截至2021年3月31日

不难看出,从2011年以来,A股市场经历了大幅震荡,而“固收+”基金的收益则是稳步上行,长期来看,其总收益甚至还超过沪深300指数。“固收+”基金的魅力可见一斑!

04 基金经理有话说

长城基金固定收益部基金经理 魏建:

对于“固收+”,需特别跟各位投资者朋友指出的是,“+”不仅是加收益,同时也加了风险。采用“固收+”策略,可以让“固收+”基金的收益拥有更大的弹性,但相应也抬升了风险,所以,对于“固收+”,加什么、加多少、怎么加,这些都非常考验投资团队功力。

不过,一般而言,“固收+”基金往往以绝对收益为目标,虽然不保本保收益,带有波动性,但坚持长期投资,还是大概率能战胜货币基金和纯债基金,实现长期收益。

免责声明:

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。