中融宏观: 经济仍在平稳修复 “斜率”或将持续放缓

宏观数据一览:

1

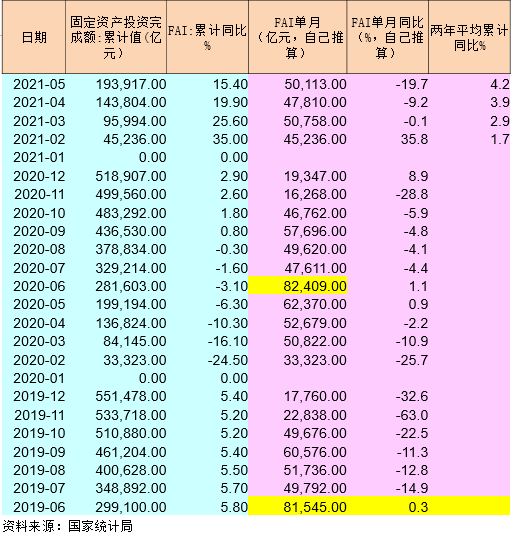

固定资产投资继续向上

·2021年1-5月固定资产投资完成额累计同比增长15.4%,前值19.9%;两年平均增长4.2%,前值3.9;当月同比下降19.7%,前值-9.2%;环比增长0.17%。

·中长期贷款持续增长,投资依旧较强劲,两年平均增速继续上升。

2

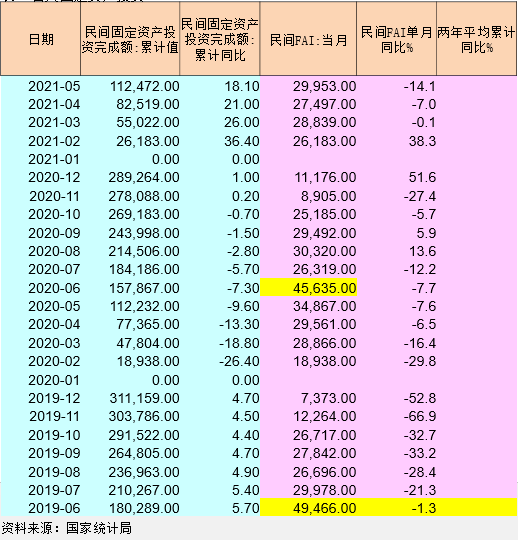

民间固定资产投资同比回升

·1-5月民间固定资产投资累计同比上升18.1%。

·民间投资也保持增长的态势。

3

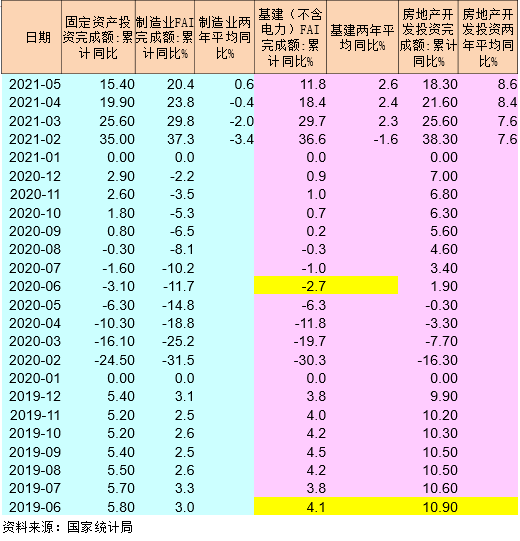

地产投资具有韧性

·分部门来看,2021年1-5月制造业、基础设施、房地产投资累计同比分别上升20.4%、11.8%与18.3%;两年平均同比分别上升0.6%、2.6%、8.6%。

制造业投资两年平均增速持续改善,本月翻正。在出口保持强势的情况下,趋势有望延续。

·基建投资两年平均增速也在好转,但幅度较小,与上半年财政支出缓慢有关。随着专项债发行加快,下半年基建增速或有提升。

·房地产投资保持韧性。当前的销售仍有韧性,但新开工受去年拿地影响或将呈现下半年逐步走低的态势。

4

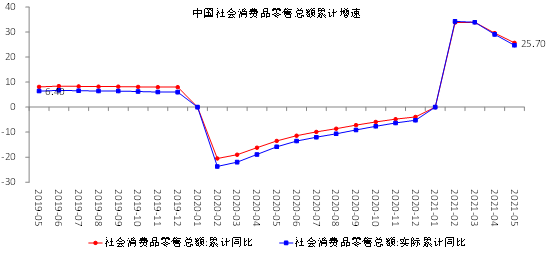

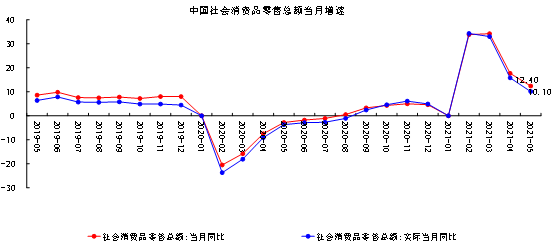

消费缓慢恢复

·2021年1-5月社会消费品零售总额累计同比上升25.7%,前值29.6%;当月同比上升12.4%,前值17.7%;两年平均上升4.5%,前值4.3%。

·5月消费两年平均增速上升,但速度仍然较慢。劳动节期间的出游人次恢复至疫前同期的103.2%,消费恢复缓慢或与居民收入结构分化、消费意愿偏弱等有关。

数据来源:wind,中融基金

5

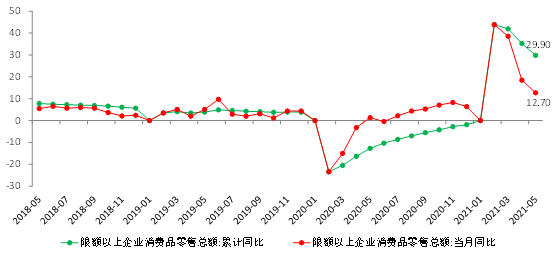

限额以上企业消费品增长较快

·2021年1-5月,限额以上企业消费品零售总额名义同比增长29.9%,当月同比增长12.7%。

·汽车消费增速有所下降,限额企业相对于全部企业的零售增速领先幅度也逐步收敛。

数据来源:wind,中融基金

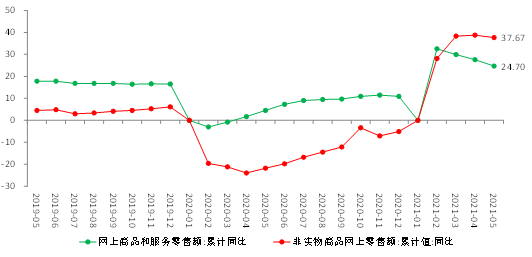

6

网上实物销售增速依旧较快

·2021年1-5月,网上商品和服务零售额累计同比上升24.7%,前值27.6%;非实物商品网上零售额累计同比上升37.67%,前值38.75%。

·网购依旧保持较快增速。非实物商品销售增速超过实物,一部分原因是去年低基数,另外也与可支配收入增长后对虚拟类、服务类商品的需求上升有关。

数据来源:wind,中融基金

7

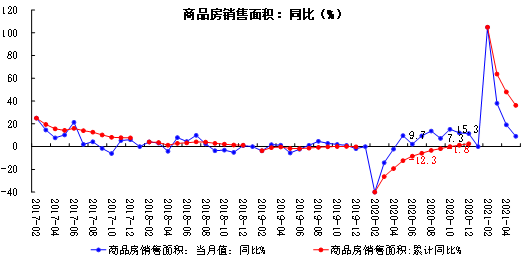

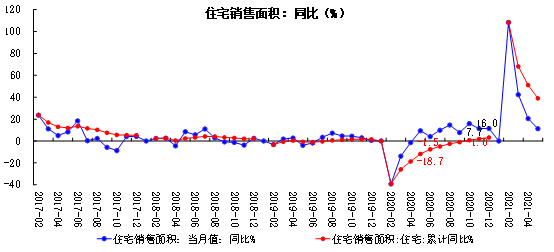

房地产销售旺盛

·2021年1-5月,商品房销售面积累计同比上升36.3%,住宅销售面积累计同比上升39%。

·当月同比方面,5月商品房销售面积同比上升9.1%,前值19.2%;住宅销售面积同比上升11.2%,前值上升20.5%。

·基数原因使得地产销售持续放缓,但从居民中长期贷款来看,依旧保持一定韧性。虽然重点城市的调控政策趋严,但当前利率水平仍然不高,全国范围内的地产销售料不会大幅下降。

数据来源:wind,中融基金

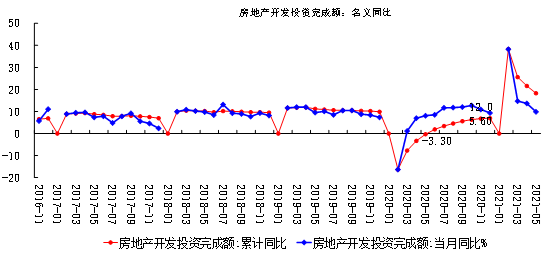

8

房地产投资放缓

·2021年1-5月,房地产开发投资完成额累计同比上升18.3%,前值21.6%;当月同比上升9.8%,前值13.7%。房屋新开工面积累计同比上升6.9%,前值12.8%;当月同比(自己计算)下降6.1%,前值-9.3%。

·融资端收紧导致房屋新开工面积继续下滑。

数据来源:wind,中融基金

9

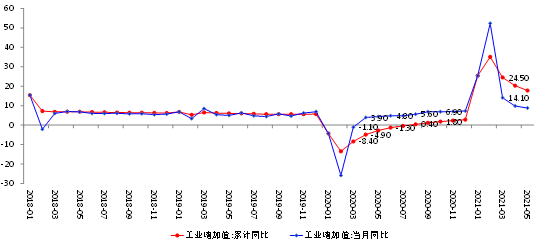

工业增加值小幅改善

·2021年1-5月,工业增加值累计同比增长17.8%,前值20.3%;单月同比增长8.8%,前值9.8%。

·5月工业增加值两年平均增长6.6%,前值6.8%。制造业略有放缓,但采矿及电力、热力、燃气及水生产和供应业上升。采矿业受涨价的影响上升,电热燃水业或因夏季来临带来的用电需求而上升。

数据来源:wind,中融基金

1-5月经济数据表明:

1)2021年1-5月固定资产投资完成额累计同比增长15.4%,前值19.9%;两年平均增长4.2%,前值3.9;当月同比-19.7%,前值-9.2%;环比增长0.17%。中长期贷款持续增长,投资依旧较强劲,两年平均增速继续上升。

2)分部门来看,2021年1-5月制造业、基础设施、房地产投资累计同比分别为20.4%、11.8%与18.3%;两年平均同比分别为0.6%、2.6%、8.6%。制造业投资两年平均增速持续改善,本月翻正。在出口保持强势的情况下,趋势有望延续。基建投资两年平均增速也在好转,但幅度较小,与上半年财政支出缓慢有关。随着专项债发行加快,下半年基建增速或有提升。房地产投资保持韧性。当前的销售仍有韧性,但新开工受去年拿地影响或将呈现下半年逐步走低的态势。

3)2021年1-5月社会消费品零售总额累计同比25.7%,前值29.6%;当月同比12.4%,前值17.7%;两年平均4.5%,前值4.3%。5月消费两年平均增速上升,但速度仍然较慢。劳动节期间的出游人次恢复至疫前同期的103.2%,消费恢复缓慢或与居民收入结构分化、消费意愿偏弱等有关。限额以上企业消费品零售总额名义同比29.9%,当月同比12.7%。汽车消费增速有所下降,限额企业相对于全部企业的零售增速领先幅度也逐步收敛。网上商品和服务零售额累计同比24.7%,前值27.6%;非实物商品网上零售额累计同比37.67%,前值38.75%。网购依旧保持较快增速。非实物商品销售增速超过实物,一部分原因是去年低基数,另外也与可支配收入增长后对虚拟类、服务类商品的需求上升有关。

4)2021年1-5月,商品房销售面积累计同比上升36.3%,住宅销售面积累计同比上升39%。当月同比方面,5月商品房销售面积同比增长9.1%,前值19.2%;住宅销售面积同比增长11.2%,前值20.5%。基数原因使得地产销售持续放缓,但从居民中长期贷款来看,依旧保持一定韧性。虽然重点城市的调控政策趋严,但当前利率水平仍然不高,全国范围内的地产销售料不会大幅下降。房地产开发投资完成额累计同比增长18.3%,前值21.6%;当月同比增长9.8%,前值13.7%。房屋新开工面积累计同比增长6.9%,前值12.8%;当月同比(自己计算)-6.1%,前值-9.3%。融资端收紧导致新开工继续下滑。

5)2021年1-5月,工业增加值累计同比上涨17.8%,前值20.3%;单月同比上涨8.8%,前值9.8%。5月工业增加值两年平均增长6.6%,前值6.8%。制造业略有放缓,但采矿及电力、热力、燃气及水生产和供应业上升。采矿业受涨价的影响上升,电热燃水业或因夏季来临带来的用电需求而上升。1-5月各行业同比均实现增长。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。