套利了一顿午饭

喜胖不胖

读完需要

5

分钟

速读仅需 2 分钟

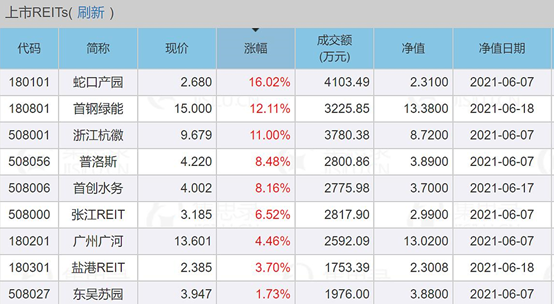

昨天首批公募 REITs 今日正式上市,涨跌幅比例限制设置上市首日 30%,以及非上市首日 10%。

之前有不少人预测 Reits 上市后会折价,毕竟按照一般封闭式产品上市后,由于流动性得到了释放,上市首日折价发行可能更符合历史上封闭产品的发行规律,但目前 9 只公募 REITs 都溢价了,而且分化比较严重。

我之前申购了 15000 的蛇口产业园恰好涨的最多,盘中一度涨超 16%,首钢绿能涨超 12%,最少的东吴苏园产业涨幅也有 1%。

我当时买的目的也不是为了长期持有,只是想体验一下参与的整个过程。

毕竟只有亲身经历过,才会有记忆。

而且按照 50:1 的配售比例,我只配到了 300 块….确实也只是参与一下。

盘中涨到 15%左右的时候我卖了,挣了不到 50 元!一顿午饭钱有了。

溢价虽没触及到首日上线比例,但估计有不少人以打新股的态度看待公募 REITs 上市,再加上首批这次 REITs 的底层资产质地都不错,所以都有不同程度的溢价了。但一个预期收益率是年化 6%左右的产品,第一天就涨了 15%,一天就把两年的收益率都涨出来了,如果换作是你,你卖不卖?

如果不卖今天就变成这样了,有两个Reits都破发了(普洛斯、广州广河)、五个临近破发了……就蛇口产业园还相对溢价高一些。

所以,如果之前没有认购的最好也别跟风了。如果真的看好 reits 长期持有的价值,也应该等到一个折价比较大的机会再说。

另外,公募 REITs 作为超长期封闭式基金,每半年才公布一次净值,我们无法像开放式基金那样按照净值申赎,所以说平时你并不能看到每一天时时更新的净值,今天的溢价也只是对比上市首发的价格来看,未来对于 reits 产品的内含价值是折价还是溢价其实也是很难判断的。

公募 REITs 还是很复杂的产品,二级市场的交易价格要理性看待。

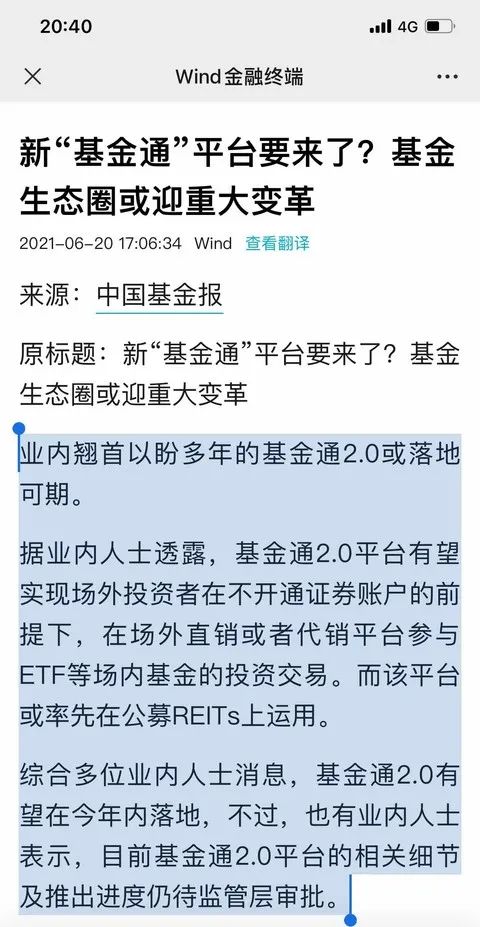

从 reits 上延伸到另外一个新闻

基金通 2.0 是交易所筹备了多年的新平台,主要是为了让场外投资者能参与购买 etf。

根据目前的规划,基金通 2.0 或先运用在公募 REITs 上,下一步或推广至 ETF 等场内品种。

能推出场外 etf 的投资方式绝对算得上是重大改革了。

毕竟很多 etf 品种在场外是没有对应的链接基金,而且 ETF 是 100%的仓位持有标的指数的成分股。意思就是假设沪深 300 指数中 5%的权重是茅台,那么对应的场内沪深 300ETF 也就包含约 5%的茅台。基本上可以认为今天指数涨了多少,对应的 ETF 也差不多涨这么多。如果有一定差异,主要是受到持仓偏离、交易费用等细节的影响,但这些可以暂且忽略不计。但 ETF 联接就是普通股票型基金,最高 95%的股票仓位用来投资对应的 ETF,所以 ETF 联接基金的跟踪误差肯定大于 ETF 基金,长期下来误差数值肯定不小。

而且 etf 和对应链接基金的交易费用也差的很多,场内买 ETF 只有佣金费用,对比场外的申赎费用还是便宜多了。

不过基金通 2.0 后续要怎么落地实行还需要待政策公布,我们可以一起期待这次改革。

再说到最近大火的双创 ETF…. 不知道是不是受新增资金进场因素影响,科创 50 指数昨天都大涨 2%。

为啥这么多公司争着发双创 ETF?

简单来说,

目前可以说是在 A 股上投资科技最简单便宜的一键式买入的机会(几乎涵盖了所有最具潜力潜的创业板和科创板的科技企业 )

不担心个股暴雷,投资科技在长期看来是投资抵抗风险的方式

门槛低—毕竟投资科创板股票的门槛是要求前 20 日资产日均不低于 50 万元,而创业板为 10 万元。)

科创板+创业板怎么选?

小孩子才做选择,成年人是当然全都要。

具体再看双创 50ETF 指数编制规则:

选取八大战略新兴产业,按照排名前 50 的证券作为指数样本;个股权重上限 10%,板块权重上限不超过 80%;

而且指数采取季度调整方案,一般指数调整为半年,主要是让发展快速的公司有更多机会纳入指数范围,加强指数增长活力。

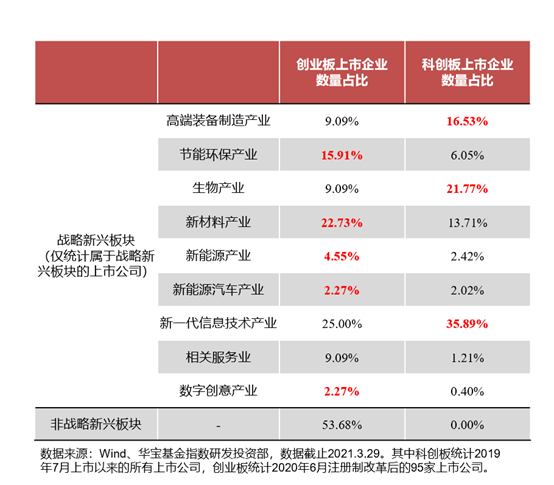

互补性:科创板是在上交所,近 300 家上市公司,全为战略新兴行业,但总量相对有限创业板是深交所,近 1000 家上市公司,属于战略新兴行业股票约 600 家, 占比相对较低。

科创板—以生物产业与新一代信息技术产业为主、还涵盖较多高端制造产业

创业板—更多覆盖节能环保产业与新材料产业。

双创50指数成分股个数分布

截止到2020/5/1,指数中科创版股票数量是19个,创业板股票数量31个。科创版的股票数量还是逐渐递增的。

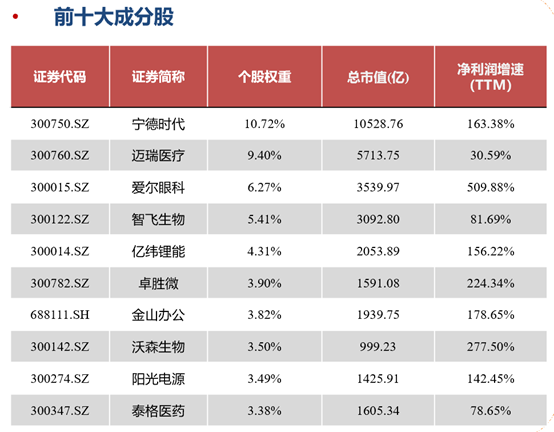

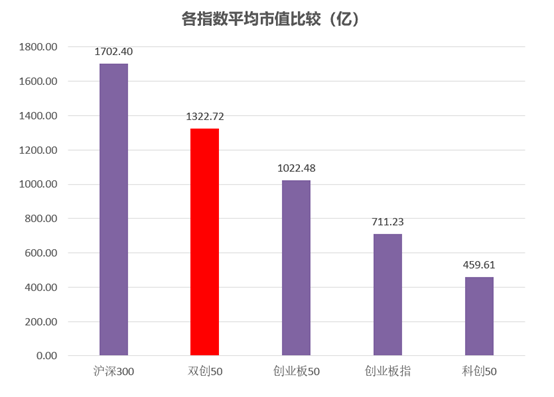

双创 50 指数成分市值更大,突出龙头特征;该特征在指数成立后就已经具备,无需等待指数成长•。

截至 2021 年 4 月 30 日,双创 50 指数的平均市值为可比宽基中最高,龙头属性最强;其指数平均市值 1243.38 亿;相比于创业板指从 2011 年平均 46.40 亿的市值成长到 662.60 亿,双创 50 目前已具备相应龙头属性(522.85 亿到 1243.38 亿)。

首发的 9 家双创 50ETF 跟踪的是同一指数,产品本身的差异不大。而且此次首批9 只双创 50ETF 的管理费和托管费都非常统一,分别为 0.5%和 0.1%

所以在跟踪指数相同、费率一致的前提下,ETF 产品的差异更多体现在基金公司整体实力和投资运作管理的精细化运营方面。此外,基金管理人在科技企业方面的投研实力也可以作为考察标准之一。

可以关注“十佳ETF管理人”华宝基金——双创龙头ETF,6月21日至23日开创首发,认购代码588333。基金投资需谨慎。

最后,这个指数现在大家买不买还是自己决定,但是大家要关注这个指数。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。