跨越香江,掘金港股正当时

摘要:小河弯弯向南流,流到香江去看一看。

新经济唱主角,港股重获资金青睐

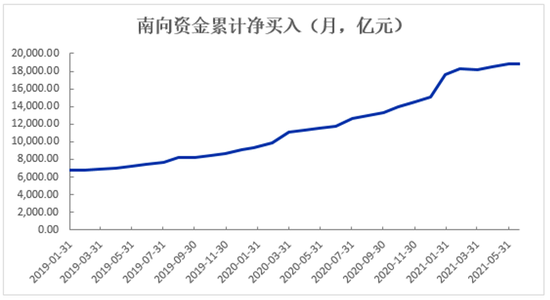

自2020年3月24以来,恒生科技指数累计涨幅已接近100%(数据来源:wind,2020.3.24-2021.6.21),即便经历了今年长时间的调整,港股依然吸引了大量内地资金持续南下。截至6月21日,年内南向资金累计净流入3853.28亿元,同比增长约45%,增幅显著,而这一切则要归功于港股新经济企业的崛起。

(数据来源:Wind,截至2021/6/21)

2018年4月,港交所宣布施行历史性的重大改革:允许同股不同权的企业赴港上市,而后众多内地的生物医药、互联网等新经济企业前赴后继,踏上了南下“香江”的IPO之路。近年来,在中美关系趋冷的背景下,不少中概股开始谋求“回归祖国怀抱”的途径,而全面拥抱新经济的香港市场霎时成为它们二次上市的首选地。

过往的香港股市多由地产、金融、公用事业等传统型企业占主导,行业成分较为单一、市场活力有限,这也导致港股的整体市值难以实现质的飞跃;而新经济企业凭借独特的创新能力和科技属性,已成为港股市场的“活水”,使得港股重新焕发新生。

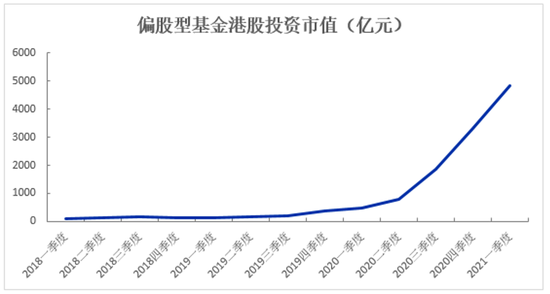

在内地投资港股的资金中,公募基金始终扮演着“主力军”的角色。2018年一季度,偏股型基金投资港股的总市值仅93.11亿元,到2021年一季度,这一数据已攀升至4832.25亿元,年均复合增长率接近40%(数据来源:Wind,截至2021/3/31)。即便增速如此之快,与2020年公募基金超20万亿元的规模相比,内地资金配置港股的比例仍可谓是“九牛一毛”,在创新型企业不断涌现、科技竞争日益白热化的当下,港股新经济龙头稀缺性凸显,企业前景增长空间依然巨大。

(数据来源:Wind,截至2021/3/31)

估值优势明显,港股配置蓄势待发

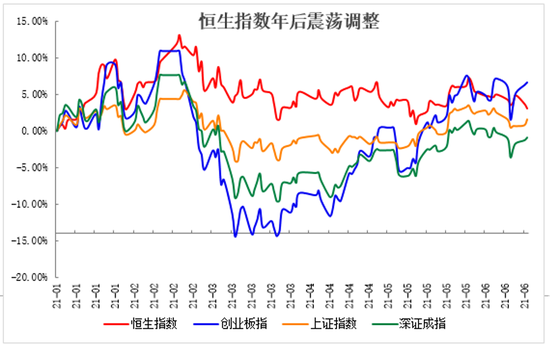

“牛年”春节之后,港股跟随A股大幅调整,恒生指数至今已累计回调8.93%(数据来源:wind,2021.2.18 -2021.6.22),经过估值修复,某些前期估值较高的板块或个股已逐渐回归合理水平,而恒生指数目前的整体市盈率(TTM)处在历史估值区间约50%的水平,仍具备较高的配置性价比(数据来源:Wind,截至2021/6/22)。

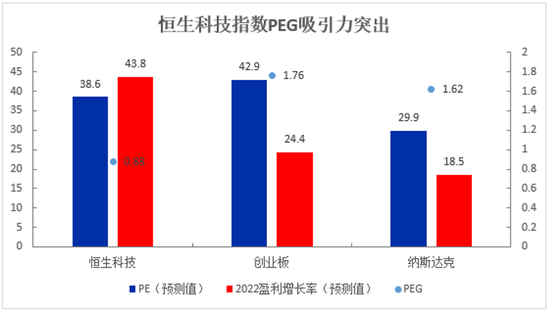

就成长股而言,虽然绝对估值并不低,但恒生科技指数的PEG仅0.88,显著低于创业板指(1.76)和纳斯达克指数(1.62),增长空间依然巨大(数据来源:中金研究部,截至2021/6/23)。

(数据来源:中金研究部,截至2021/6/23)

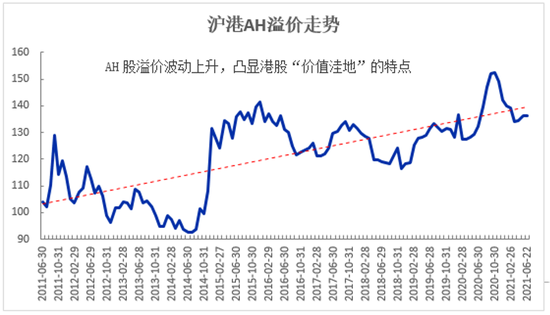

不仅估值有比较优势,港股与A股相比则更为“便宜”。当前沪港AH溢价指数为135.43,表示H股较A股有近36%的折价。假如投资A+H两地同步上市的标的,选择H股既能获得价格优势,又能分享内地新经济增长的红利,可谓一举两得。

(数据来源:Wind,截至2021/6/23)

此外,港股上市公司普遍有定期分红的好习惯,近10年恒生指数的平均股息率达3.24%,高股息率指数的平均股息率更是高达5.97%,而同期上证指数、沪深300的平均股息率仅分别为1.91%和2.00%,对于港股投资者,无论是取得现金分红,实现收益“落袋为安”的舒坦,亦或是分红再投资感受复利效应的良好体验,都是相当不错的选择(数据来源:Wind,截至2021/3/31)。

与此同时,海内外疫苗接种正如火如荼的进行中,全球经济复苏也在缓步推进,而最新召开的美联储议息会议也为逐渐收紧QE定下了基调,市场一定程度上已经消化了货币政策收紧的预期,随着抗疫的持续深入,全球经济重回正轨或指日可待,萦绕在我们头上的不确定性终将消散,这或许意味着现阶段正是布局港股的窗口期。

砥砺前行,长城港股通2周岁啦!

携一人之手,择一城终老。投资港股,如果有幸遇到一款心仪的产品,长期“携手”走下去,或许更能享受“时间的玫瑰”。

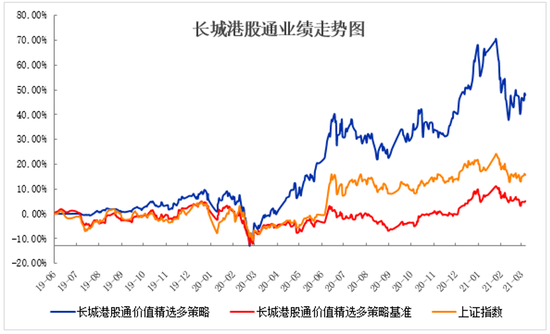

6月26日,长城港股通价值精选(007132)2周岁啦!该基金将不少于80%的非现金基金资产投资于港股,致力于筛选基本面良好、价值低估、具备优质成长性、注重现金分红的公司,并通过多种策略组合配置,追求长期稳定投资回报。自2019年6月26日成立以来,该基金已实现了47.81%的累计回报,跑赢大盘的同时(上证指数同期涨幅15.42%),超额收益也十分突出(同期业绩基准仅5.05%)(数据来源:基金定期报告,截至2021/3/31)。

长城港股通价值精选(007132)由港股资深名将曲少杰和鲁衡军共同掌舵,两人皆具备超过10年的港股投研经验,2年左右的公募基金管理经验,擅长挖掘港股市场的优质个股。对于下半年港股的投资机会,曲少杰认为在疫情缓解推动全球经济回暖的大趋势下,港股受益于企业盈利恢复,龙头稀缺性核心优势今年有望得到强化,中概股回归浪潮使得优质资产进一步集中,且南向资金长期趋势性流入叠加内地经济结构改革升级,新老经济融合之下协同效应显著。预计本轮情绪因素影响消退后,港股中长期依然值得看好,但投资机会或将更多集中在科技、医药和消费龙头个股的结构性机会上。

(数据来源:基金定期报告、Wind;时间区间为2019/6/26-2021/3/31)

拥有长期稳健增长潜力的好企业值得耐住性子静候佳音。查理·芒格曾说:“必须坚持原则,耐心等待机会,一旦机会来临,就要用力抓住机会”。在接下来的日子里,与长城港股通价值精选(007132)一起耐心等待港股新经济带给我们的盛宴吧!

注:长城港股通价值精选基金成立于2019年6月26日,曲少杰自2019年6月26日管理,鲁衡军自2020年7月9日管理。该基金自成立以来的业绩及业绩比较基准如下:2019.6.26-2019.12.31、2020年的业绩/业绩基准涨幅分别为7.22%/2.08%、36.47%/-0.77%(数据来源:基金定期报告)。

风险提示:基金投资需谨慎,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》等信息披露文件的基础上,谨慎投资。本基金在长城基金评级为中风险(R3)的产品,适合稳健型、积极型、激进型的投资者。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。本投资观点并不构成对投资者实质性的投资建议或长城基金最终的投资观点。本公司不拟就任何依赖本文观点作出的投资行为承担责任。本产品由长城基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

免责声明:本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。