茶叶第一股之争正酣!八马茶业定制成品茶采购额占比近半 加盟模式存风险

中国拥有悠久的茶树种植历史,地域广阔,气候、地形、土壤等自然资源丰富,有利于不同茶树品种的栽培和生长。但是,在拥有千年茶文化的中国,A股市场中尚没有任何一家茶叶企业成功挂牌上市。

近日,全茶类全国连锁品牌八马茶业股份有限公司(下称八马茶业)正式向深圳证券交易所递交招股说明书,拟冲击A股“茶叶第一股”。

本次IPO,该公司拟公开发行人民币普通股不过2580万股,拟募集资金6.83亿元,将全部用于“八马茶业营销网络建设项目”“福建八马物流配送中心建设项目”“八马茶业信息化建设项目”及补充流动资金。

《投资时报》研究员查阅八马茶业招股书注意到,在2018—2020年(下称报告期),八马茶业营业收入及净利润稳步增长,但是营收占比最高的乌龙茶不足四成,且大部分茶叶产品通过成品供应商采购,其中定制成品茶采购额占比近半。同时,其销售额占比近半的加盟模式的毛利率远低于直营模式毛利率,且销售费用占比近四成,远高于同行业可比公司,存货账面价值也逐年增长。

针对上述情况,《投资时报》研究员电邮沟通提纲至八马茶业相关部门,截至发稿尚未得到公司回复。

定制成品茶采购额占比近半

八马茶业主要从事茶及相关产品的研发设计、标准输出及品牌零售业务,产品覆盖乌龙茶、黑茶、红茶、绿茶、白茶、黄茶、再加工茶等全品类茶叶,以及茶具、茶食品等相关产品。该公司创始人之一王文礼是国家级非物质文化遗产项目乌龙茶制作技艺(铁观音制作技艺)代表性传承人。

招股书数据显示,八马茶业今年营业收入及净利润稳步增长,主营业务收入占比均超过99%。报告期内,该公司营业收入分别为7.19亿元、10.23亿元、12.47亿元。其中,主营业务收入在2019年和2020年增幅分别为41.94%和22.16%。同期,其实现归属于母公司所有者的净利润分别为4882.35万元、9188.16万元、1.16亿元。

八马茶业主营业务收入中占比最高的是乌龙茶。但是,作为国家非遗项目乌龙茶制作技艺的代表性传承人,其乌龙茶的收入占比却在不断下降,2020年占比不到四成。

从招股书数据可知,八马茶业乌龙茶的收入占主营业务收入的各期比例分别为43.26%、36.34%、33.14%,占比跌至不足四成;其中,铁观音收入占比分别为26.94%、20.28%、18.30%,同样下降明显。

相反,包含普洱茶在内的黑茶销售收入占比却呈现增长趋势。报告期内,八马茶业黑茶销售占主营业务收入的比例分别为10.60%、15.90%、17.21%。

另外,《投资时报》研究员注意到,八马茶业只有铁观音及部分岩茶为自主生产,大部分茶叶产品通过成品供应商采购。

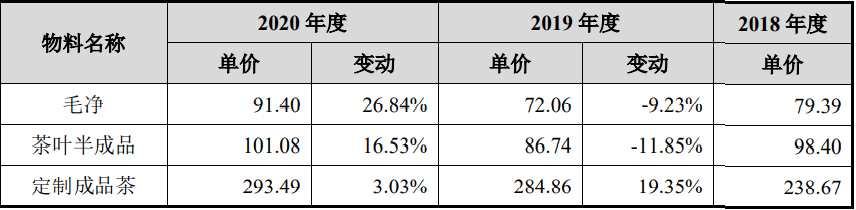

其采购的主要物料为毛净、茶叶半成品、定制成品茶、茶具、茶食品以及包装辅料等。报告期内,主要物料采购金额分别为3.56亿元、5.17亿元及6.58亿元,采购金额较大。

招股书显示,八马茶业所用的毛净及茶叶半成品主要来自外部采购,其自产毛净占比极少,主要来自全资孙公司八马现代。报告期内,其自产毛净重量占毛净采购入库总重量的比例分别为0.87%、0.93%及0.47%。

同时,定制成品茶的采购金额分别为1.40亿元、2.71亿元、3.20亿元,占采购总额的比例分别为39.05%、51.92%、47.42%,占比明显增长,主要是定制成品茶的单价逐年上升。

八马茶业在招股书中解释称,报告期内公司采购的定制成品茶种类较多,即使同属于某一大类的茶叶品种,也会因为细分品类、原料等级以及加工工序等方面的不同而产生较大差异。因此,各期间定制成品茶的平均采购单价存在一定的波动。

不过,所有采购物料均受行业竞争、市场供求、经济环境等因素影响。若该公司采购的物料受上述因素影响而出现价格上涨,则可能对公司盈利能力产生不利影响。

八马茶业采购的毛净、茶叶半成品及定制成品茶的平均采购单价情况(元/KG)

数据来源:八马茶业招股书

加盟模式占比增高

在继承和发扬历代相传的独特制茶技艺的基础上,八马茶业注重科技创新,引入现代化的生产及管理体系,不断巩固和提高产品品质,形成了一套特有的生产技术和标准。

在销售模式方面,八马茶业运用自身的渠道及品牌优势,整合优化供应链资源,通过“直营+加盟”“线上+线下”的全渠道销售体系统一对外销售产品。

可是,对比同行业主营业务毛利率来看,八马茶业部分时期低于可比公司的毛利率水平。

报告期内,八马茶业主营业务毛利率分别为53.43%、53.31%和54.29%。2020年明显低于同业公司天福61.07%的毛利率,2019年则低于澜沧古茶61.89%的毛利率,主要原因是产品线结构差异较大。不过,八马茶业毛利率要高于以销售原料茶叶为主的中国茶叶。

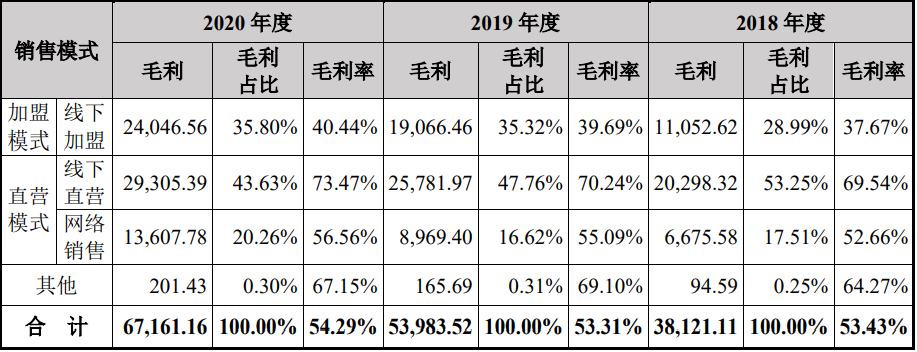

加盟模式是八马茶业进行渠道拓展的重要一环。报告期内,该公司通过线下加盟模式销售额分别为2.93亿元、4.80亿元及5.95亿元,占主营业务收入比例为41.12%、47.44%及48.07%,占比较高且呈逐渐上升趋势。

但是值得注意的是,线下加盟模式对主营业务收入贡献近半,其毛利率却远低于直营模式。招股书数据显示,报告期内,线下加盟模式的毛利率分别为37.67%、39.69%、40.44%;而线下直营模式的毛利率分别为69.54%、70.24%、73.47%。

八马茶业在招股书中解释称,线下加盟模式下,公司与加盟商合作,通过加盟门店快速拓展其销售渠道及品牌影响力,加盟商向公司买断产品后自行负责销售,门店的运营开支由加盟商自行承担。八马茶业以终端零售价的一定折扣比例向加盟商销售产品,其毛利率低于直营模式。

同时,八马茶业也表示,若其重要加盟商发生变动,或是严重违反特许经营合同,或是不能很好地理解该公司的品牌理念和发展目标,则将会对公司的经营业绩及品牌形象造成不利影响。

八马茶业主营业务毛利率按销售模式分类(万元)

数据来源:八马茶业招股书

销售费用高于同行业

招股书数据显示,2019年及2020年,八马茶业期间费用较上年分别增长35.00%和21.89%,主要是其销售费用大幅增长。

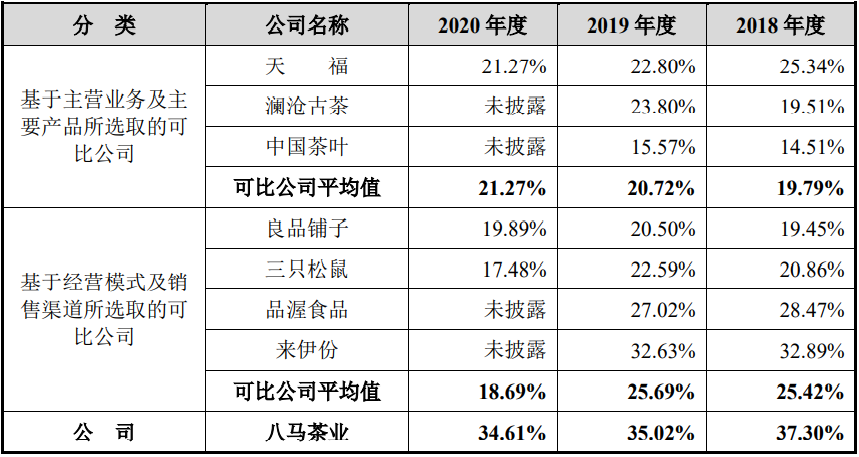

报告期内,八马茶业销售费用分别为2.68亿元、3.58亿元和4.31亿元,各期占营业收入的比例分别为37.30%、35.02%、34.61%,远高于同行业可比公司澜沧古茶及中国茶叶,同样高于基于经营模式的可比公司良品铺子、三只松鼠等。

其中,八马茶业销售费用主要包括薪酬支出、市场推广及广告宣传和租金、水电支出等。报告期内,薪酬支出为该公司最主要的销售费用,各期占销售费用比例均在40%以上,主要为直营门店员工的薪酬费用。2019和2020年,其薪酬支出分别较上年度增长42.48%和17.65%。

随着公司经营规模的扩大,其他与商品销售相关的运输费、交通差旅费、办公通讯费等销售费用亦呈增长趋势。如此高的销售费用不仅关系到公司的利润分配,更关系到该公司未来的生存发展。

另外,《投资时报》研究员注意到,线上、线下直营以及加盟渠道的快速扩张,也使得八马茶业存货规模呈上升趋势。报告期各期末,该公司存货账面价值分别为1.51亿元、2.09亿元和3.20亿元,绝对金额较大,占流动资产的比例分别为38.91%、43.46%和54.27%。2019、2020年存货规模分别增长38.85%和53.33%。

分析人士认为,若出现部分存货因市场需求变化而导致价格下降或出现滞销等情况,八马茶业需对该等存货计提跌价准备或予以报损,从而可能对其财务状况和经营成果产生不利影响。

八马茶业与可比公司销售费用率比较情况

数据来源:八马茶业招股书

(文章来源:投资时报)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。