2021年中国CT机市场销量、保有量及发展前景预测 CT机国产替代加快

CT机作为医疗诊断设备,有一定的局限性。它没有办法像MRI一样多参数成像,也没有办法像PET一样形成代谢图像。目前主流的发展方向逐渐向PET-CT方向发展。技术的革新给国产设备发展留下了充分的追赶时间,目前国产设备正大力发展高排CT,不断缩小与进口设备的技术差距,国产化率不断提高。

CT机诊断以其准确、快速、清楚、无创伤、无痛苦、无危险等特点,迅速在全国普及,成为不可或缺的常规检查疾病的手段。我国早期的CT机主要为进口产品,且运行时间较长,县级医疗机构的CT机大多为二手或时长十年以上的双排CT机。随着我国基层医疗改革,CT机国产化替代有望加速。

近五年我国CT医疗设备销量提速

根据中国医学装备协会数据统计,2013-2015年,受医疗器械反腐政策影响,国内CT机销售滞缓,保持2200台左右水平。2016年后,市场好转,销量增速较快增长,2019年全年销量达3825台,同比增长8.94%。前瞻根据数据测算,2020年我国CT机市场销量将达到4112台,同比增长7.5%。

增速可喜保有量仍需积累

2015-2019年,我国CT机保有量从14082台增加到25660台,年复合增长率高达16.1%。但是对应的百万人拥有量却还是不容乐观。与国外相比,中国每百万人口CT拥有量为18.6台,仅为美国的1/2、日本的1/5。前瞻测算,2020年我国CT机保有量大约为28320台。

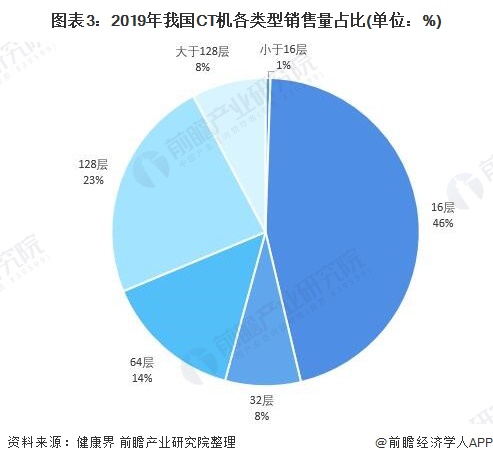

当前市场主流产品的类别与竞争

CT机的产品分类大致可以分为16层CT、32层CT、64层CT和128层,还有包括16层以下和128层以上。2019年,64层及以上CT设备销量占比45.9%,其中,又以128层CT销量占比最大,为23.6%;其次是64层CT,占比14.5%。

随着新医改强基层方针的加快落实和医院数字化转型升级、智慧医院、智慧医疗的迅速发展,未来,64层和128层CT市场份额将会加速提升。而16层CT凭借价格优势,同时结合医院使用需求,仍为很多县级医院,尤其是基层医疗机构首选,2019年销量占比为45.9%

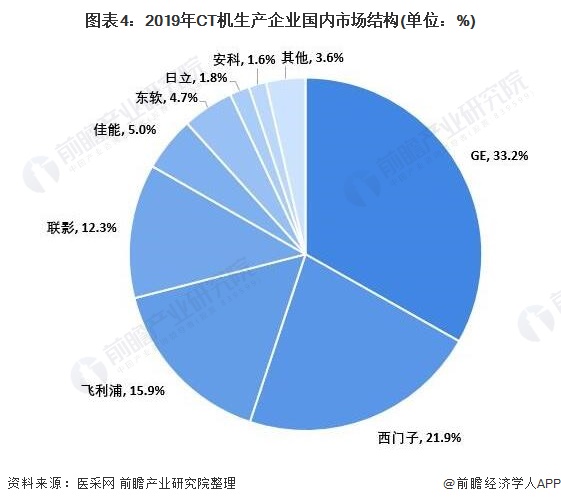

国产企业的CT设备市场突围

由于CT设备投资大,研发及生产周期长,技术要求比较严格,对生产企业的综合能力要求高,市场主要集中在几家企业,集中度在80%左右。通用医疗、西门子、飞利浦三家CT的市场份额达到了60%左右。

我国的中高端CT市场主要由通用医疗、西门子、飞利浦和东芝4家占领。低端CT市场主要是通用医疗、西门子、飞利浦、日立、东芝、东软等6家企业。

目前,国内厂商联影异军突起,成功打破国外企业的封锁,逐渐抢占了高端CT影像市场。深圳迈瑞生物医疗电子股份公司、武汉高科机械设备制造公司、深圳玛西普医学科技发展公司、杭州华源伽玛医疗设备公司、天津松华机电公司等国内企业陆续加入到CT机生产行列。他们的生产范围涵盖了从单片、双片、多片CT机到螺旋CT机等各类市场热销的CT机产品。目前,我国已经发展成为世界第三大CT生产国。

基层医疗的CT设备市场国产替代加快

从市场消费来看,近年来市场新产品的销售总量在增加,过去没有应用CT产品的医院购买新的产品,一些拥有CT产品的医院计划增加CT设备。

此外,受到新医改的影响,以及全国各省市正积极的进行基础医疗设施更新,基层医疗机构对CT设备的需求呈现显着增长的趋势,而中国基层医疗市场广阔,以前对于CT的装机量也处于一个很低的水平,因此拥有巨大的发展空间。

随着基层医疗机构对CT设备的需求加大,我国企业的中低端CT机将会大规模取代国外产品。一大批数字医疗影像采集设备开始逐步走入基层,预计在未来几年将成为中国基层医疗机构的新宠,而CT设备也将得到一次放量发展。前瞻产业研究院预测,到2026年我国CT机市场规模将达到201亿元

更多数据请参考前瞻产业研究院《中国医疗诊断、监护及治疗设备行业需求预测与投资机会分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

(文章来源:前瞻产业研究院)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。