为什么基建股坐“冷板凳” 基建REITs却获得大手笔资金认购?

基建REITs初来乍到,便打破基建投资“冷板凳”的现状。

深交所首批4只基础设施REITs即收获600亿元资金抢筹,更有两只REITs获接近200亿元资金“热捧”,基金“一日售罄”情景再现。此外,从股东户数来看,4只基础设施REITs的公众投资者认购户数均超过10万人,也与基建股票的股东户数形成对比。

为什么REITs受到热捧,而基建股票投资却遇冷?

业内人士表示,公募REITs作为创新产品,初期引起市场极大关注符合情理。此外,公募REITs由于其投资更关注资产的价值本身,较少受人为因素的影响,其市场表现会更趋稳健。“如果认识到这点,也就更容易理解投资公募REITs为何比投资股票更稳健,更适合普通民众,在国外也被广泛作为家庭投资理财的工具。”

4只基础设施REITs

“吸金”近600亿资金

6月2日,深交所率先发布了博时招商蛇口产业园REIT、平安广交投广河高速REIT、中航首钢生物质REIT、红土创新盐田港REIT共4只基础设施REITs的基金认购申请确认比例。

就认购规模来看,4只REITs产品的认购规模为596.51亿元,接近600亿元大关。其中,博时招商蛇口产业园REIT、中航首钢生物质REIT获公众投资者认购规模较高,均超过90亿元。加上战配和网下投资者部分,博时招商蛇口产业园REIT获得超190亿元的资金抢筹,中航首钢生物质REIT获134亿元资金抢筹。此外,平安广交投广河高速REIT、红土创新盐田港REIT分别获得192亿元、80亿元资金抢筹。

分类型来看,上述4只公募REITs的战略配售部分均实现100%有效认购,与此前网下询价阶段确定的认购价格和承诺认购的基金份额一致。网下认购和公众投资者部分均实现了超募。在网下认购部分,配售比最低的是博时招商蛇口产业园REIT,配售比为5.944%;公众投资者部分,配售比最低的是中航首钢生物质REIT,配售比仅为1.759%。

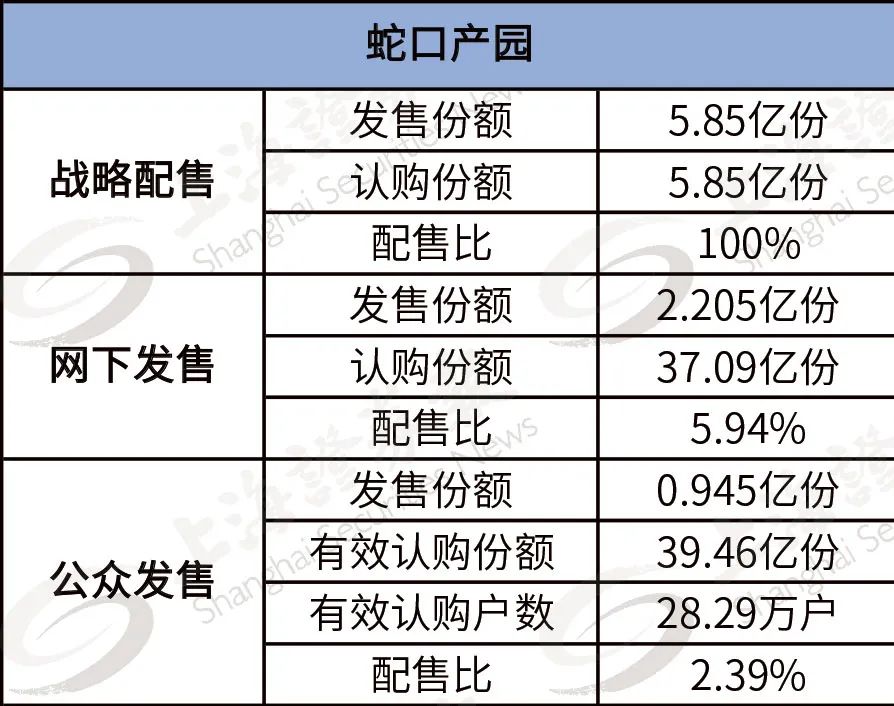

具体来看,公告显示,博时招商蛇口产业园REIT启动回拨机制,将0.045亿份基金份额由网下回拨至公众投资者。回拨后,网下最终发售的基金份额数量为2.205亿份,向公众投资者最终发售的基金份额数量为0.945亿份。

根据最终确认,该基金战略投资者有效认购申请确认比例为100%,网下投资者有效认购申请确认比例为5.944%,公众投资者有效认购申请实际确认比例为2.394%。

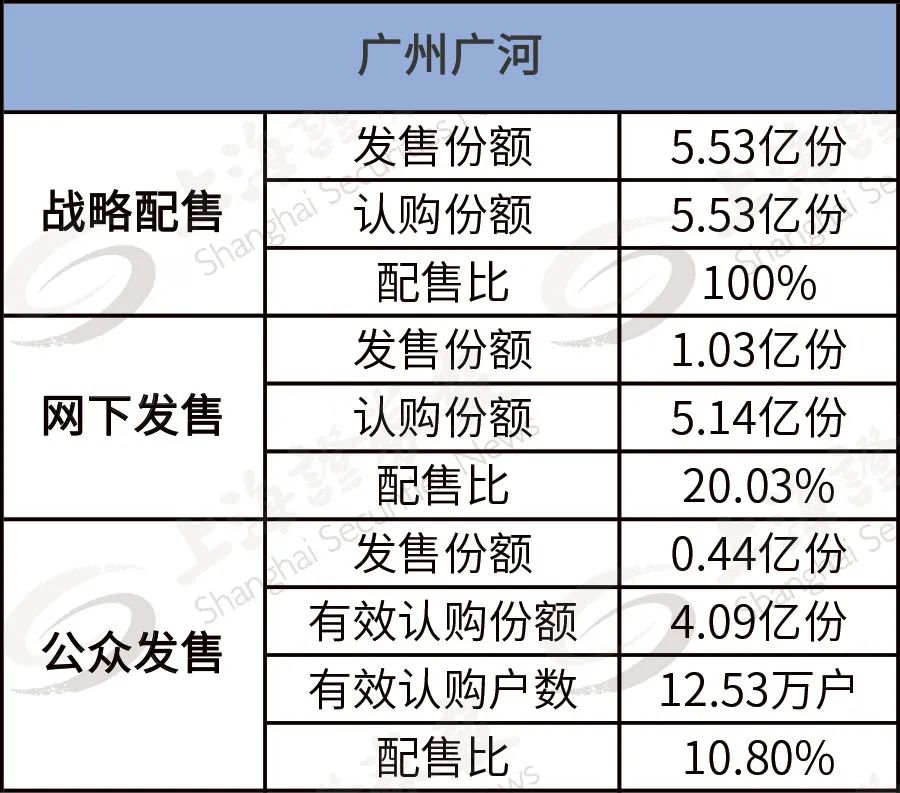

同时,平安广交投广河高速REIT发布公告称,该基金启动回拨机制,将发售数量的1.31%即915.73万份由网下投资者回拨至公众投资者。回拨后,网下最终发售份额为10303.37万份,公众投资者最终发售份额为4415.73万份。

经过最终确认,该基金战略投资者有效认购申请确认比例为100%,网下投资者有效认购申请确认比例为20.027%,公众投资者有效认购申请确认比例为10.8%。

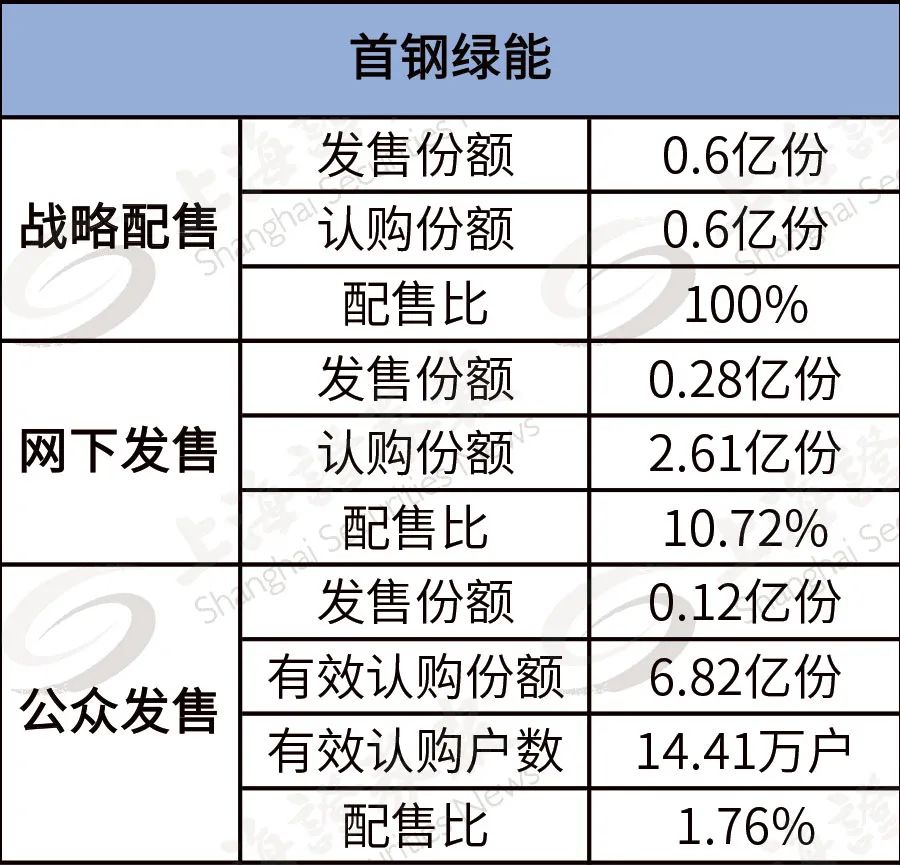

中航首钢生物质REIT发布公告称,该基金启动回拨机制,将发售数量的2%即200万份由网下投资者回拨至公众投资者。回拨后,网下最终发售份额为2800万份,公众投资者最终发售份额为1200万份。

经过最终确认,该基金战略投资者有效认购申请确认比例为100%,网下投资者有效认购申请确认比例为10.724%,公众投资者有效认购申请确认比例为1.759%。

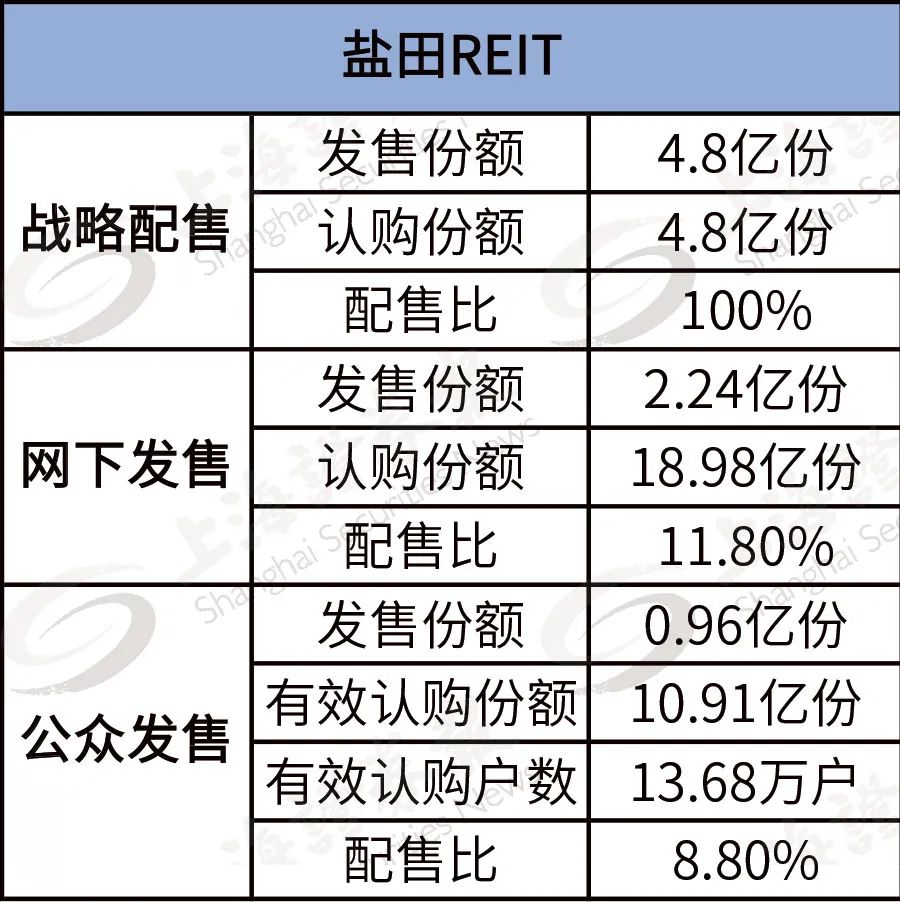

而红土创新盐田港REIT则未启动回拨机制。其网下最终发售份额为2.24亿份,公众投资者最终发售份额为0.96万份。

经过最终确认,该基金战略投资者有效认购申请确认比例为100%,网下投资者有效认购申请确认比例为11.802%,公众投资者有效认购申请确认比例为8.798%。

基建股投资坐“冷板凳”

与火热的公募REITs市场相比,基建股近来表现却比较平淡。截至6月2日收盘,基建工程指数下跌0.38%。

具体而言,其成分股中,截至今日收盘,涨幅最大的岭南股份仅上涨3.72%。多喜爱、中材国际、山东路桥、美晨生态、普邦股份涨幅在1%以上,多只成分股呈下跌状态,整个板块表现较为低迷。

从股东户数来看,两者也呈现较大差异。比如,同样是投资高速公路资产,深高速的股东户数为3.49万户,投资平安广交投广河高速REIT的公众投资者有效认购户数则达到了12.53万户。

股票与REITs投资有何区别?

那么,投资公募REITs和投资上市公司股票有什么不同?

在业内人士看来,在基础设施REITs强制分红的措施下,使得投资者能够获取较为稳定的投资收益,其投资确定性吸引了一部分投资者的追捧。相反,基建股作为股票,不确定性更大,投资需要更为谨慎。“尤其是首批基础设施REITs,经过了精挑细选,优质资产的属性备受投资者喜爱。”一位基金经理说。

从资产属性来看,基础设施REITs的底层资产相当透明,在运营期,其管理团队相对成熟;投资基建股则代表了投上市公司,其业务包含基础设施的投资、运营管理等各个方面,投资周期相对较长,潜在的不确定性较大。同时,上市公司可能进行并购、重组的资本运作,旗下资产存在多元化、差异化的特征,研究的难度较大。

从估值来看,基础设施REITs采取现金流折现法估值,根据历年现金流的表现,估值的准确度较高,即使未来面临宏观经济、管理等因素变化,估值相对容易;由于上市公司旗下资产类型的不同,估值难度相对更大。

从收益来看,基础设施REITs由于强制分红,收益相对稳定;上市公司股价容易受到公司基本面、市场情绪、宏观经济、流动性等各种因素的影响,股价波动相对更大,收益稳定性不如REITs。

某资深REITs研究人士表示,公募REITs和股票,一种是基础设施实体投资,一种是公司的股权投资。“作为普通民众,投资实物心里是最踏实的。投资上市公司时,大家可能会觉得,公司投资要求的专业知识更多。对他们在做什么、怎么做的,要了解更深入才能判断;知道公司是谁的、是哪些人在管这些也很重要。”而投资基础设施REITs时,投资者只需要知道资产位置和周边大概的房产市场情况就行,相对弱化了“谁在持有、谁在管理”的原因。这也是公募REITs为何比投资股票更稳健,更适合普通民众的原因。

上述人士注意到,在美国,约43%的家庭把投资REITs作为理财手段,远远高于对股票的投资。而且,公募REITs由于其投资更关注资产的价值本身,较少受到人为因素的影响,其市场表现会更稳健。正如房产投资一样,投资公募REITs一般不用担心错失经济发展的机遇,该投资会随着经济的走强而取得可观的回报。“从海外统计来看,这类投资中长期来看甚至能跑赢股票大盘指数,而不是大家想象中的类‘债券型’投资。”

相关报道:

深交所首批4只公募REITs配售比出炉 最低1.759%

险资成首批公募REITS认购主力军 偏好这两类不动产项目

认购资金超300亿!公募REITs遭疯抢 配售比例低至1.5% 机构提示风险

(文章来源:上海证券报)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。