ETF日报:缺煤缺芯何时了?

每天仅需6.6元,掌握万亿聪明钱最新动向!

特约作者:国泰基金

两市股指全天偏强震荡,成交1.54万亿元,环比增上千亿元,上证指数站上3700且收盘价创六年新高。上证指数收涨0.27%报3703.11点,创业板指涨0.31%,Wind全A指数涨0.45%。本周,上证指数涨3.39%且连涨三周,创业板指涨超4%。北向资金全天净买入36.19亿元,其中沪股通净买入6.24亿元,深股通净买入29.95亿元。本周北向资金累计净买入逾140亿元。

近期乘联会发布8月汽车产销数据,8月乘用车批发销量151.2万辆,同比-12.9%,环比+0.2%,较19年8月同比-7.0%;零售销量145.3万辆,同比-14.7%,环比-3.3%,较19年8月同比-7.0%。马来西亚疫情加剧芯片短缺,供给端受限,致8月乘用车销量同比下滑。电动汽车的普及加剧了这种短缺。例如,一辆福特福克斯通常使用大约 300 个芯片,而一辆福特新型电动汽车可以使用多达 3000 个芯片。

早在今年上半年,市场就有预期,不少厂商预计芯片荒到今年下半年就可能消退,但目前从芯片供应商到汽车制造商及其他芯片使用者都普遍认为,芯片供应短缺仍将持续一段时间。除了汽车行业备受煎熬外,芯片短缺局面也蔓延到其他行业。业内人士已经普遍把全球芯片供需平衡时间推迟到明年甚至后年。

消费电子方面,苹果公司表示,二季度,芯片短缺主要对该公司的iPad和Mac产品的生产造成了影响,但从三季度开始,短缺开始影响其最重要的iPhone业务,智能手机是苹果最畅销的产品,也是该公司最主要的利润驱动力。

微软和索尼受到去年以来芯片危机的影响,PS5和XSX一直都处在无货状态。东芝半导体总监表示,芯片供应至少在2022年9月之前会继续非常紧张,部分情况下,一些地区的消费者可能发现直到2023年才会买到产品。

21H1产业景气,缺货涨价背景下,相关公司业绩同比、环比均实现高速增长。多家龙头公司归母净利润同比超100%。展望未来,中信证券认为行业缺货情况或在Q3达高峰,需求端看好2021H2新品发布带动的消费电子板块整体表现,预计2021年安卓端品牌TWS耳机出货量将达2亿副,同比增长100%。后续芯片产能总体仍将呈现供不应求状况,汽车、可穿戴设备等将持续拉动后续需求,投资者可以持续关注芯片ETF(512760)。

近期夜盘黑色波动不小,各煤种9月均价均显著高于去年同期,其中秦皇岛动力煤价格、京唐港炼焦煤、河北无烟煤同比上涨99.9%、171.7%、87.4%。煤炭市场强劲表现的根本推动力,在于行业自身产能和库存的出清,带来了供需结构转变。不过短期涨幅较大,迎来市场调整,今日煤炭期货大跌,煤炭股跟随调整,钢铁、电力板块同样走软。

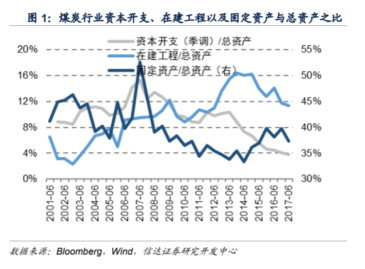

煤炭行业后续景气度如何呢?从煤炭行业资本开支情况分析,自 2008 年以来,煤炭行业资本开支在总资产中的占比不断下降,虽然 2016 年以来煤炭价格呈现出整体的上行态势,但资本开支在总资产中的占比,仍然处于历史低位。

之前发改委提出“保供”,是否短期内将改变供需格局?申万煤炭行业分析师指出,受增产幅度和反腐导致民营煤矿“核增”意愿较低影响,所贡献的增量极其有限。预期供不应求的状态至少持续3-5年。甚至煤炭供给缺口逐年扩大。因为行业几乎没有新建矿井,每年老旧矿井自然枯竭退出还有3000-5000万吨产能,但是需求端每年至少增长5000-6000万吨。8月11日,发改委称已经重新批复露天煤矿永久征地,释放4200万吨产能,测算下来仅够2022年春季释放,进入2022年夏季后我国煤炭紧缺局面仍旧持续。

受到煤炭,钢铁价格上涨影响,近期公布的PPI同比再度超预期上行且创下年内新高。8月周期行业,如煤炭、原油、有色和黑色等行业的价格涨幅普遍在20%-50%之间,其中,煤炭、化工和钢铁行业价格涨幅扩大,推动PPI同比上行。在国内国际复苏的预期之下,行业产能短期内难以释放的矛盾将不断上升,由此或进一步推升煤炭钢铁行业价格,推升行业景气程度,未来市场配置价值依然较大,投资者可以持续关注钢铁ETF(515210)和煤炭ETF(515220)。

风险提示:以上观点仅供参考,不构成投资建议或承诺。指数及上市基金价格单日涨幅不构成未来表现的保证。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。个股业绩展示用于说明板块业绩,非个股推荐。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。