【一周聚焦】A股各主流指数反弹!关注基建、消费中长期机会

原标题:【一周聚焦】A股各主流指数反弹!关注基建、消费中长期机会来源:中欧基金

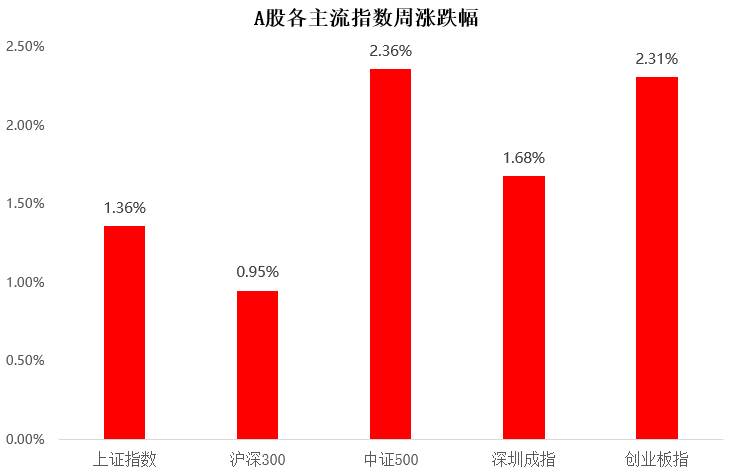

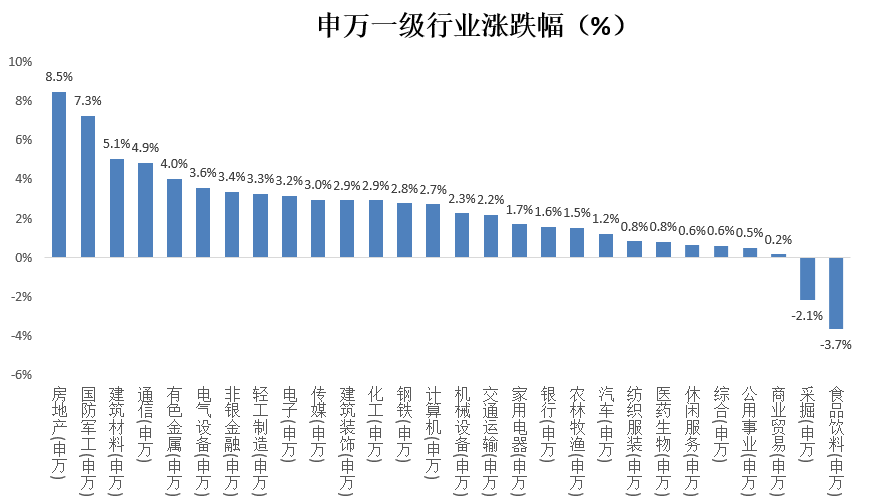

上周沪深300指数上涨0.95%,上证指数上涨1.36%,深证成指上涨1.68%,创业板指上涨2.31%;分行业来看,房地产(+8.5%)、国防军工(+7.3%)和建筑材料(+5.1%)涨幅居前;食品饮料(-3.7%)、采掘(-2.1%)跌幅居前。(来源wind,统计区间:2021/11/8-2021/11/14)

(来源wind,统计区间:2021/11/8-2021/11/14,申万一级行业指数分类)。

房地产板块涨幅第一,主要原因为国内房地产政策释放温和信号;

房地产板块涨幅第一,主要原因为国内房地产政策释放温和信号; 国防军工板块涨幅第二,主要原因为地缘局势紧张不断,军工业绩受益;

国防军工板块涨幅第二,主要原因为地缘局势紧张不断,军工业绩受益; 建筑材料板块涨幅第三,主要原因为房地产产业链受益于地产相关政策利好。

建筑材料板块涨幅第三,主要原因为房地产产业链受益于地产相关政策利好。

(来源wind,统计区间:2021/11/8-2021/11/14,申万一级行业指数分类)

近期地产和军工行业领涨,双十一受年内消费数据偏低迷的影响,对消费股的边际催化偏弱,此外偏概念性的题材如元宇宙等的投机热度也出现下降。市场的反弹受宏观政策的预期变化较多,尤其是央行和银保监会的党委会议释放出针对房地产行业更为温和的政策信号。10月社零增速的企稳和中央对房地产行业表态的逐渐温和,有助于阶段性消除市场对经济基本面的部分忧虑。10月新增社融从9月的2.9万亿元降至1.59万亿元,其中居民中长期贷款的表现优于前两年的同期均值。若考虑到居民房贷的更偏温和的窗口指导,以及四季度地方政府债发行增量,预计后续社融增速有望企稳。对于反映经济融资需求的先行指标而言,A股的表现往往与之同向。虽然仍存在诸多政策、内需和海外经济等影响中国经济表现的不确定因素,但我们认为年末影响基本面预期的忧虑有望得到缓解,这将对A股的振荡企稳进程带来更多支持。

近期的震荡仍是调整配置的窗口期,中长期建议关注基建相关标的,尤其是经历三季度的上涨后估值仍偏低的建筑行业;中长期受益于双碳政策的绿色电力等公用事业公司近期因新能源和周期行业的下跌遭错杀,题材存在短期修复机会;在经历半年的调整后,消费行业整体估值已回落至过去五年均值。虽然基本面受经济下行影响较多,但中长期仍具配置价值,近期消费股的反弹更多表现出资金年末偏防御的特征,上周的调整也体现出近期风格切换频繁且持续性偏弱的现象,市场对于消费的基本面仍偏谨慎,短期的震荡期间预计仍将出现布局机会。

对于债券市场,房地产对经济的拖累还会继续,利率中期看多;短期内逆周期政策比较克制,不降息的情况下利率突破前低仍有难度;国债-国开利差压缩至近两年最低值,显示交易情绪高涨。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。