最新!中基优选私募基金50指数周报来了

来源:中国基金报

中基优选私募基金50指数(含稳健型指数)周报

(数据截至2021年11月19日)

一、市场回顾

11月中旬,A股市场震荡走高,以中证1000为代表的中小盘股表现强劲,全市场成交额维持在1.1万亿元左右。行业上看涨多跌少,白酒、医药等前期处于下跌或横盘的板块在上周有所上涨,周期类板块也有一些涨幅,半导体、汽车、证券等板块小幅下跌。整体上看A股依然处于结构性行情中,板块轮动迅速。基差方面,主要股指基差走势各异,其中沪深300指数基差在正负2%的范围内波动,上证50指数基差从4%缩小至3%,期间最低达到1.6%,中证500指数基差从-3%最大扩至-6%后进入平水状态。中基50指数股票多头策略和对冲策略在上周均获得了盈利。

美股方面,美国万亿基建法案终落地,但市场对基建支出的流向、对经济拉动效果,以及是否会助长通胀等问题存在疑虑,另外债务上限问题尚未彻底解决,市场充满较为负面的情绪。美股主要指数自11月中旬以来难以延续前期强劲走势,道指表现相对更弱一些。中概股方面,受阿里、京东财报等因素影响,中概股整体表现较弱。港股方面,11月16日以来恒生指数再次走弱,目前临近前期低点,板块上看,消费、半导体表现相对较强。

大宗商品方面,美国为平抑国内油价,计划联合多个主要石油消费国释放原油储备,WTI原油01合约持续下跌,上周已达76美元附近,伦敦LME主要金属多数下跌。国内市场方面,工业品在经历了10月下旬以来的连续下跌后,上周有止跌企稳迹象,有色、黑色、化工均有小幅反弹;农产品连续攀升,大豆产量下滑以及棕榈季节性减产推动油脂产业链价格不断上涨。整体上看,期货市场趋势延续,中基50指数CTA及衍生品策略在上周获得了小幅盈利。

二、指数走势

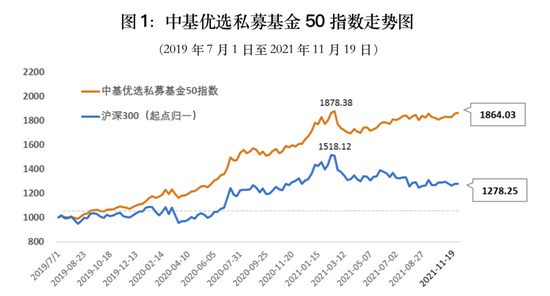

(一)中基优选私募基金50指数

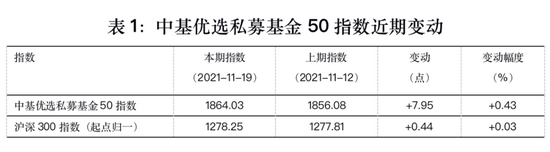

中基50指数在11月19日当周收于1864.03点,较11月12日当周上涨0.43%,同期沪深300指数上涨0.03%。最近一年,中基50指数上涨17.98%,沪深300指数仅上涨0.68%,中基50指数跑赢沪深300指数达17.30%。

指标方面,中基50指数年化收益率近30%,几乎为沪深300指数年化收益率11%的三倍;风险方面,中基50指数的年化波动率不到13%,最大回撤不超过10%,均显著低于沪深300指数;风险收益比方面,中基50指数的夏普比率为2.23,而沪深300指数仅为0.46。

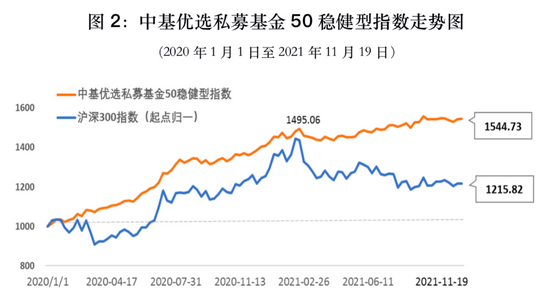

(二)中基优选私募基金50稳健型指数

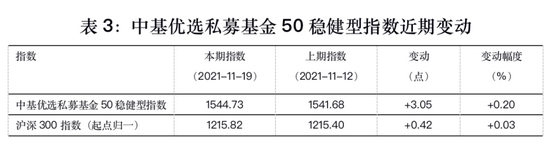

中基50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基50稳健型指数”)的基准日为2020年1月1日,11月19日当周收于1544.73点,较11月12日当周上涨0.20%,最近一年,中基50稳健型指数盈利13.49%。

中基50稳健型指数以稳健收益为目标,成立以来指数年化波动率不到8%,最大回撤不超过4%;收益方面,中基50稳健型指数累计收益近55%,年化收益率近26%,夏普比率超过3。

三、成份表现

(一)中基50指数成份表现

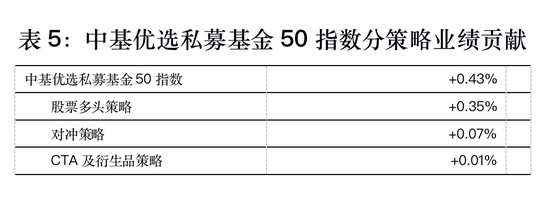

上周中基50指数上涨0.43%,三大类策略均有贡献,其中股票多头策略贡献最多,达0.35%,对冲策略贡献了0.07%,CTA及衍生品策略贡献了0.01%。

股票多头策略下全部子策略盈利,其中成长投资、深度基本面类型的策略盈利较多;对冲策略中绝大部分策略盈利,基本面量化对冲类策略的收益一骑绝尘;CTA与衍生品策略中,另类策略和中长期基本面策略获得了较多的正收益。

上周50支成份基金中有36支盈利,从统计指标上看,股票多头策略和对冲策略盈亏分布较为均衡,CTA与衍生品策略的均值与中位数有一些偏差。

(二)中基50稳健型指数成份表现

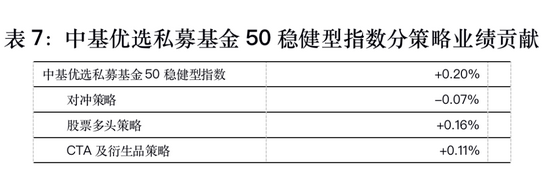

上周,中基50稳健型指数上涨0.20%,其中配比占据半壁江山、扮演组合业绩稳定器角色的对冲策略小幅亏损0.07%,经均衡配置的股票多头策略贡献了0.16%,CTA及衍生品策略贡献盈利0.11%。

二级策略上看,对冲策略下的基本面量化对冲策略表现突出,股票多头策略下的动态交易策略盈利较多,CTA与衍生品策略下的另类策略表现较好。

说明:

1、中基50指数、中基50稳健型指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公众号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定报告,也将通过上述媒体渠道公开。

2、如果私募机构有意参与未来系列指数的基金优选,可将公司、产品等材料发送至[email protected],我们将安排后续对接。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。