A股有个数据,创了近二十年新低…

原标题:A股有个数据,创了近二十年新低…来源:融通基金

很多人都说,没有颗“大心脏”,不要轻易尝试在A股投资。

因为“暴涨暴跌”、“波动大”一直是A股留给大家的固有印象。

但是今年似乎有点不同。

打开上证指数的K线图,可以很明显地看到,和过往几年相比,2021年可以用波澜不惊来形容。

3300点到3700点,上证指数已经“磨”了近一年。

上证指数K线图(2014.1.2-2021.11.25)

数据来源:Wind

海通证券统计了一组数据——今年A股的振幅(最高价相对最低价的涨幅),已经创了近二十年新低。

如果以上证指数来衡量,今年以来(截至2021年11月24日,下同),振幅只有12.6%,创下了2000年以来的最低。

如果以代表白马大蓝筹的沪深300指数来衡量,今年至今振幅只有27.2%,在沪深300指数历史上,仅高于2003年。

如果以代表整体走势的万得全A指数来衡量,今年至今振幅只有17.5%,也创下了2000年以来的最低。

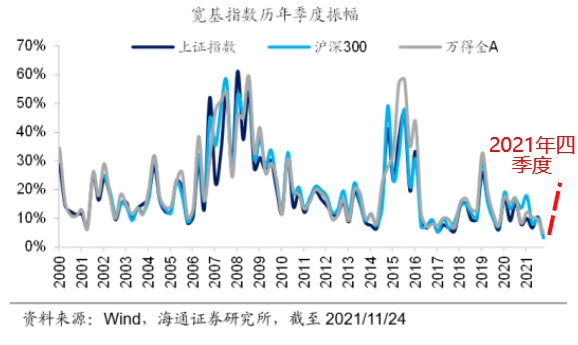

A股的平淡,在今年四季度以来越发明显。

海通证券以季度振幅为视角,统计了另一组数据:

2021年10月至今,

上证指数的振幅为3.4%,创2000年以来单季度振幅最低;

万得全A的振幅为4.8%,创2000年以来单季度振幅最低;

沪深300的振幅为3.3%,创上市以来(2002年)单季度振幅最低。

那么问题来了:

为啥今年A股如此“平淡”?

股市是多空博弈的结果,A股振幅如此之窄,或许是因为上涨和下跌的动能都不太足。

上涨方面,连续两年牛市之后,市场整体偏谨慎。而在今年,社融、宏观经济、大宗商品价格相继出现向下的拐点,在A股历史上这些都是牛转熊的信号,因此不少资金离场,导致行情涨一涨,就会遇到一波调整。

下跌方面,A股整体估值并不贵,而流动性也较为宽松(宽松基本无熊市),再加上近几年还有居民财富向权益市场不断流入的大趋势,股市似乎也不太跌得下去。

所以A股涨涨跌跌,反复震荡。

当然,现在讨论A股振幅收窄的原因,似乎没有那么重要。

更重要的是,将来会怎样?

历史数据为证,A股一向以“高波动”著称,

与其认为A股会一直平淡下去,或许更应该期待它突破窄幅震荡的逼仄空间。

海通证券回顾了2005年以来万得全A指数振幅在年内的规律,发现每年年底指数的振幅均会明显收窄。(下图中的红点)

将历年岁末年初躁动的时间在指数振幅图上标注出来后,会发现指数振幅在年底收敛至低位后便会再度扩大,这种扩大便是大家熟知的“岁末年初躁动行情”。(下图中的浅蓝色线)

我们在之前的文章中也放过一张表——在2008年至2019年的12年里,“跨年行情”在每一年都有出现。

2020年的跨年行情更是让人记忆犹新。

2020年11月3日至2021年2月18日,上证指数上涨13.96%;而创业板指数从2020年11月27日至2021年2月10日,大涨30.83%。

说了这么多,好像只停留在数据统计的规律上。

回到当下,股价的波动由两方面所引起,盈利和估值。

① 盈利

海通证预计券,随着宽信用政策发力,A股整体ROE的上升有望持续至2022年一季报。

② 估值

由两方面决定,利率和风险偏好。

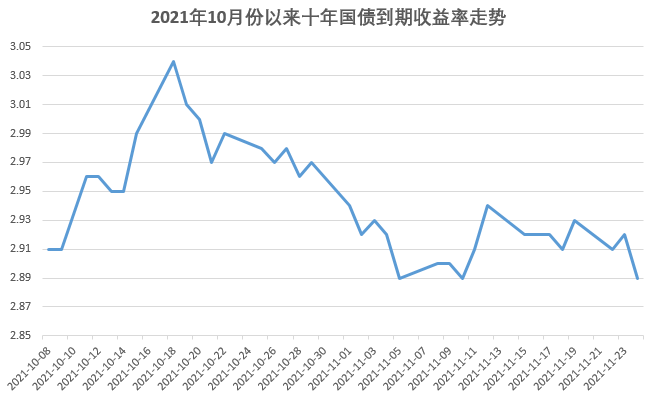

利率(利率走低,提升估值)。

今年10月中旬以来,十年国债到期收益率一路走低,而随着“稳增长”的预期增强,流动性易松难紧,利率或将保持低位。

数据来源:Wind

风险偏好(风险偏好提升,拉高估值)。

风险偏好的变化核心取决于对未来经济的预期,此外,政策、流动性和外围市场的变化等对其都有一定的影响。

目前政策放松的预期会提升风险偏好,但经济下行的压力以及海外市场的波动又会抑制风险偏好,难以判断。

但综合盈利、利率、风险偏好三方面来看,或许对股市有利的因素会更多一点。

所以,我们不妨也更有耐心一点。

参考资料:

海通证券,《当前指数振幅已创05年以来新低》,20211124

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。