当医疗遇上集采,股权投资福兮祸兮?

2020年的春节,全中国都在找口罩;2021年春节,全球都在找疫苗。新冠疫情的爆发打乱了我们的经济活动,让医学知识被迅速科普的同时,也让很多投资人前所未有地开始关注医疗产业。医疗行业估值的水涨船高,作为兵家必争之地的医疗投资也变得“让我欢喜让我忧”。

1

医学,从玄学到科学

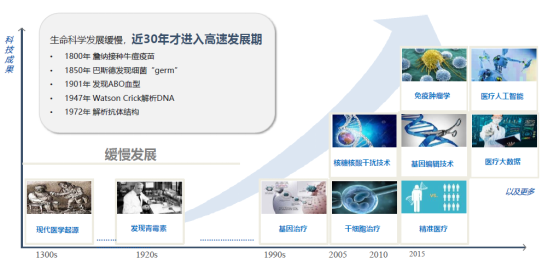

古有神农尝百草,明代有李时珍广泛调研著《本草纲目》,我们印象中的医学似乎总带有一些神秘色彩。其实,人类过去对生命的探索一直处于漫长而偶然的道路上,人类对自身的认知远远落后于对于其他学科的了解。

17世纪后叶,荷兰人列文虎克在倒腾上百个透镜后发明显微镜,揭开了全新的微观世界,但此举落后于哥白尼的日心说上百年。1850年,法国微生物学家巴斯德发现了细菌以及沿用至今的“巴氏杀菌法”,但此时距离牛顿三大定律和哥德巴赫猜想的行成已经过去近两个世纪。1901年,奥地利医学家兰德斯坦纳发现人类ABO血型,然而瓦特蒸汽机和奔驰汽车早已将人类拉入工业时代。

即便是我们耳熟能详的现代药物也都有非常曲折或偶然的发现过程,大名鼎鼎的青霉素即是如此。1928年,英国细菌学家弗莱明因为实验室培养皿盖子没有盖好,在要处理无用的培养皿时偶然发现了青霉素。1945年,他与让青霉素成药的两位科学家一起获得了诺贝尔奖。

而近30年,生命科学发展进入快车道,人类对基因、靶点的挖掘使得我们对自身身体、疾病机理的理解有了飞跃式的进步,针对这些机理也诞生了众多新的治疗手段,Pd-1靶点、CAR-T技术已成红海领域,治疗费用持续下降,基因治疗、细胞治疗、mRNA、溶瘤病毒等新技术目不暇接。

医学,相比从前显得更加是一门有迹可循的科学。

2

中国医疗产业方兴未艾

医疗行业一直被认为是抗周期、高增长的黄金投资赛道,不仅在股权投资行业,在二级市场A股一直就有“喝酒吃药”的行情。以申万行业指数为例,申万医药生物指数以1999年12月30日为1000点基数起点,截止2021年6月30日,申万医药生物指数达到13203.85点,21年时间涨幅超过12倍,仅次于食品饮料指数和电气设备指数。优秀的医疗企业不仅在一级市场能高速成长,在上市后仍然有不俗表现。

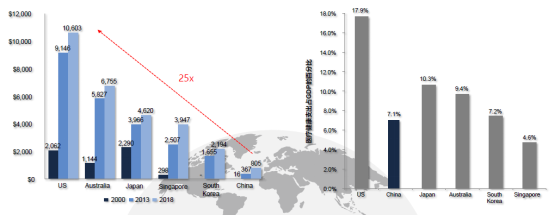

另外,从整体行业规模来看,中国医疗产业离发达国家还有较大差距。从绝对体量来看,2018年,中国医疗健康支出约805亿美元,仅占美国医疗健康支出10603亿美元的约8%。而从相对比例来看,2020年美国医疗健康支出占当年GDP的17.9%,中国医疗健康支出仅占当年GDP的 7.1%。随着人民收入和生活水平的不断提高,中国医疗健康产业还有巨大的增长空间。

3

如何看待医保集采

对于投资端而言,中国医疗健康产业还有巨大的增长空间。但对于支出端而言,巨大的增长空间也意味着巨大的医保缺口。所以,中国的行政制度也开始发挥作用,两票制、医保集中采购等一系列围绕降低医疗支出、节约公共资源的政策改革也应运而生。

2018年底,第一轮4+7带量集中采购启动,第一轮25个分子药在2019年销售规模下滑10%,前三批集采的103个药品在医院渠道市场规模在2019年整体下降5%。时至今日,集采涉及面已经医疗多个细分行业,医保集采似乎是悬在每一个医疗企业头顶的“达摩克利斯之剑”,很多医疗投资人都开始怀疑,中国医疗健康产业仍然是一条“又滑又湿又长”的雪道吗?

其实,医疗健康产业既有消费、民生的属性,又有科技的属性。对于陈旧的仿制药、技术含量不高的医疗器械,确实应当适当压缩,没有必要浪费医保资源。而创新药、创新器械不仅能满足未被覆盖的临床需求、改善医疗质量和民生,也具有战略意义,应当鼓励支持。就像此次新冠疫情中的疫苗,如果研发灭活疫苗、腺病毒疫苗、mRNA疫苗等技术不掌握在中国医药企业手里,那会像芯片一样成为中国经济复苏“卡脖子”的一环。

因此,对于医保集采背景下的医疗投资,我们需要一分为二来看。对于一些以仿制药(me too、me better)为代表的企业确实需要在投资时敬而远之,而对于创新药、创新器械则应重点关注。创新科技企业是这个时代的投资主题,从药监局对创新产品的加速审批,到资本市场对科技企业的直接、嫁接融资帮助,创新医疗企业受到的政策支持有目共睹。

长远来看,医保集采也是目前平衡“公平和效率”大方针下的一环。集采的第一阶段以“公平”为主,主要体现在集采品种的大幅杀价。但实施集采政策两年多以来,监管层也已调整思路,集采不仅以最低价为中标标准,还需要兼顾产品质量。医保集采政策的目的确实是降低医保支出、提高医疗资源使用效率,但其初衷并不是将所有医疗企业赶尽杀绝。让医疗企业有利可图,让创新药、创新器械公司仍有动力继续研发创新,这才是更大、更持久的民生工程。

4

如何选择医疗基金

其实不仅是医保集采,中国医改早在2011年就拉开序幕,更广泛的医保覆盖、更好的大病诊疗水平、早诊早筛、精准医学成为近十年医疗发展主旋律。

为了应对集采政策,国内医疗行业投资逻辑也发生了天翻地覆变化,目前主流医疗基金趋向于投资阶段更早、技术更创新、产品更加国际化。更早的投资阶段意味着更低的投资成本,更创新的技术意味着更少的竞品和更遥远集采时间点,国际化的产品意味着可以避开单一国内集采市场,远销利润更高的海外市场。在此背景下,我们选择医疗基金的思路也应运而生:

对于基金投资策略,要求投资于早期、创新领域,尽量避开拥挤的红海领域和集采风险;

对于基金投资团队,要求最好是科学家、医生、海归国际化、医疗产业的背景,具备看得懂早期、创新技术的能力;

对于历史业绩,要求基金管理人有穿越周期的长期优秀业绩,最好投资到明星、行业标杆型项目,建立行业生态圈和根据地。

当然,基金筛选和对基金管理人的判断是一个非常复杂、多维度的动态过程,投资策略、投资团队、历史业绩也只是一部分的判断角度。医疗行业门槛高、技术迭代快、政策多变,对于医疗基金的判断和选择也将是一个与时俱进的过程。

若想了解《好买财富2022年度特刊》

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。