【市场观点】浙商基金固定收益双周报(12月20日)

科技驱动价值

浙商FICC系统中的多数模型均维持看多债市。市场主要利空因素在于经济是否企稳及宽信用的效果,但暂时难以证实。海外央行操作虽偏鹰,但人民银行或抓住窗口期,以我为主做好跨周期调节,外部压力对我国货币政策的影响暂时不大。

1年期LPR降息5BP,在市场预期之中,但也反映债市胜率仍较高,维持中性之上久期是合适的;10Y国债2.85的位置,向下的空间(赔率)料相对有限,考虑维持中性(或略高于中性)久期,多看少动;如前期久期偏高,择机适度止盈也是较好的应对方式。

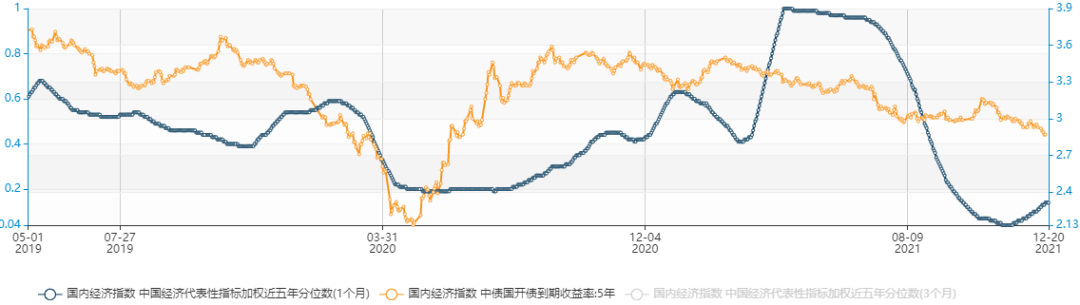

1. 经济指数

浙商国内经济指数自11月中旬以来似有筑底企稳迹象,能否有持续、更强力度的反弹待观察

2. 资金

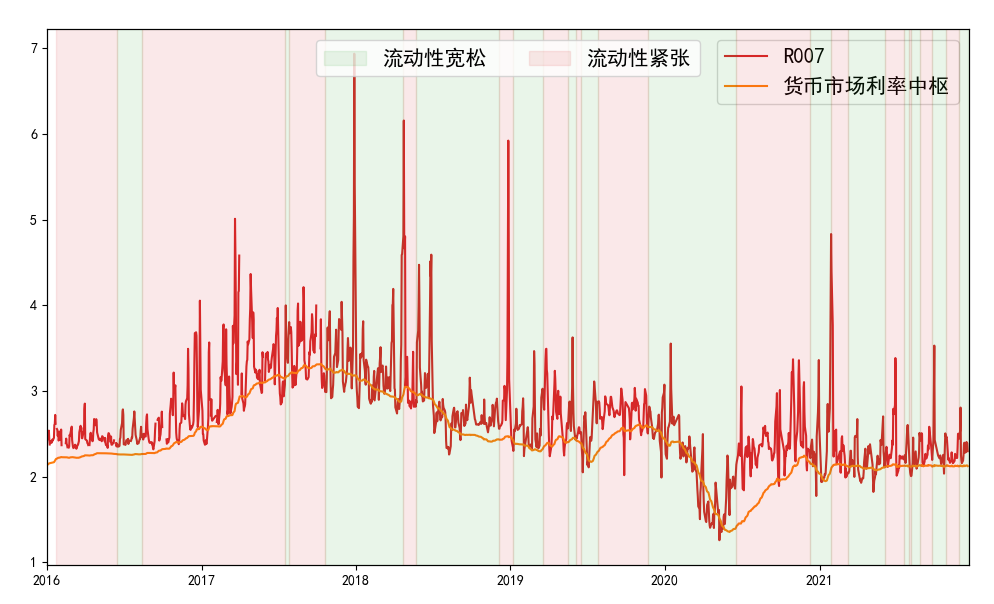

2.1利率中枢与趋势

资金市场较为平稳,R007多数交易日维持低位,税期略有波动但总体无虞

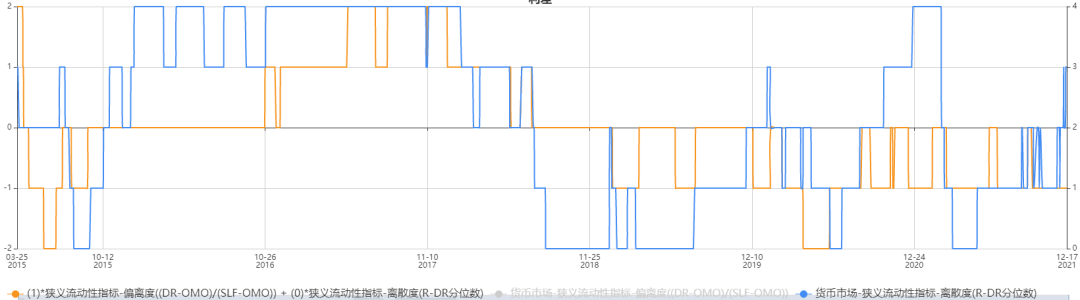

2.2偏离度与离散度

从偏离度来看,DR007在利率走廊的相对位置在5档中第2档,处于较宽松状态

离散度指标位于5档中第4档,市场流动性分层较高,R较DR偏离较高

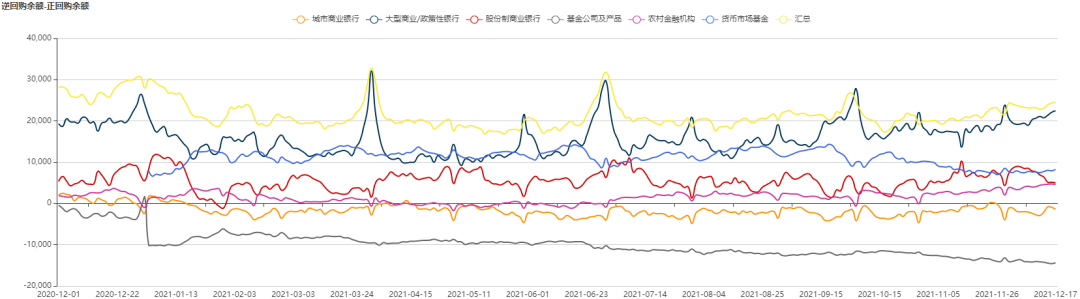

大型商业银行/政策行、农商行、货基增加净融出,股份行减少净融出;城商行减少净融入、基金公司增加净融入

3. 现券

3.1久期信号

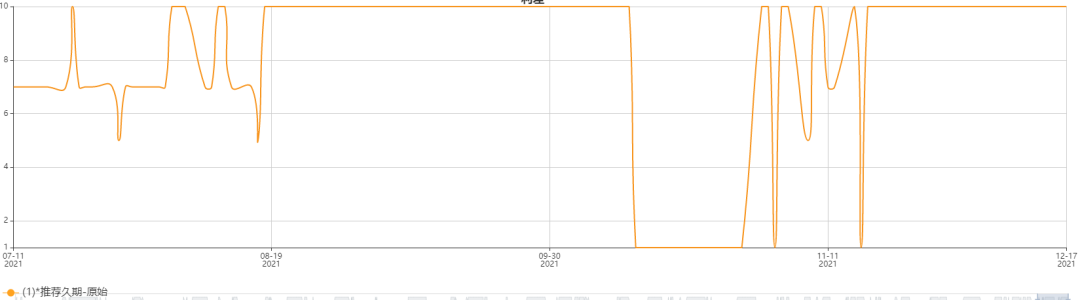

中长债基无平滑久期中位数,上周五略小于2.4年,本周小幅下行至略高于2.1年的位置,即便LPR降息预期较高,但中长债基可能对于稳经济宽信用保持了谨慎的态度,边际上久期有所下调

浙商-久期轮动模型维持看多债市,可关注10Y长期期限

短期趋势维持看多债市

长期趋势策略看多债市

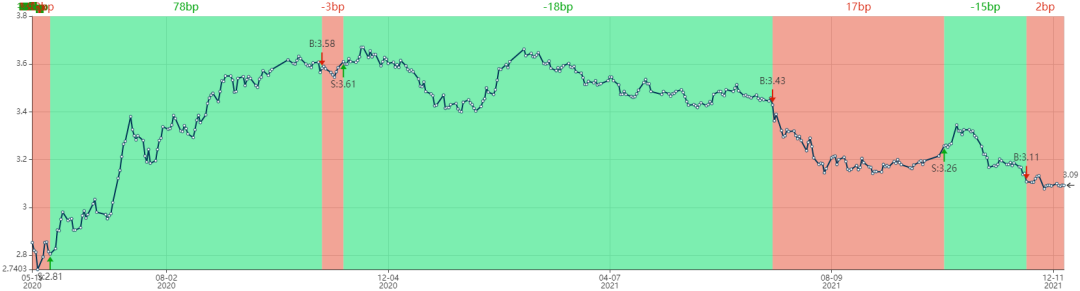

3.2多资产策略

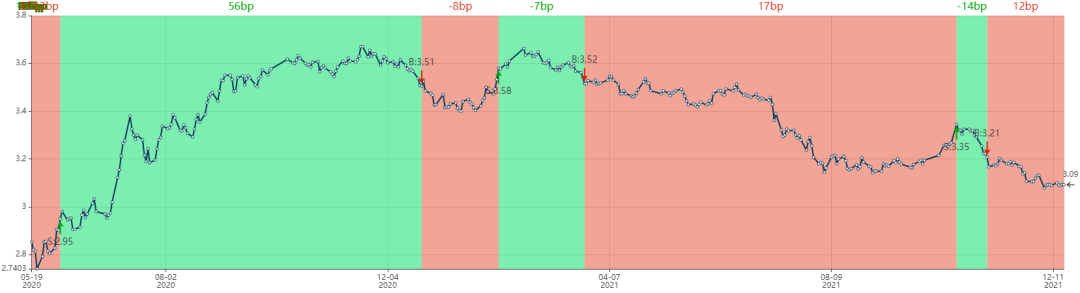

汇率视角维持看多债市

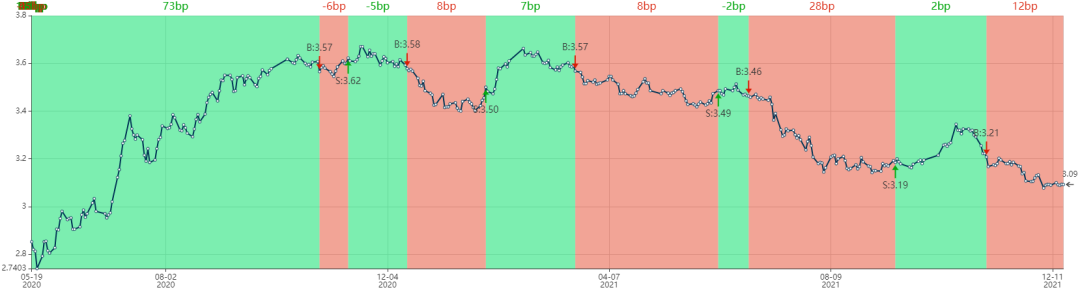

商品视角维持看多债市,本轮信号盈利较佳

4. 衍生品及其他

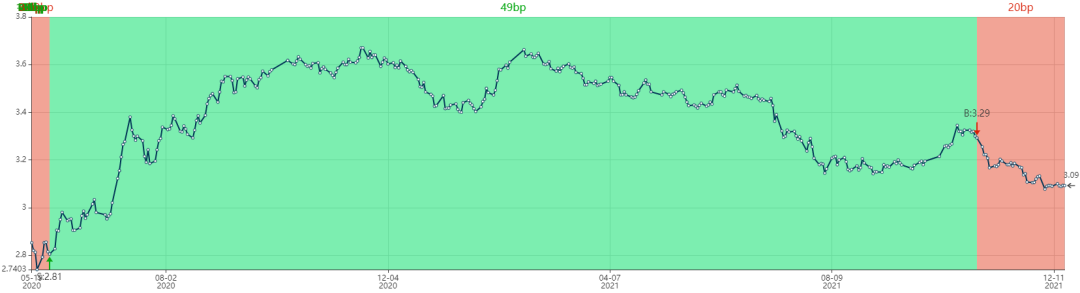

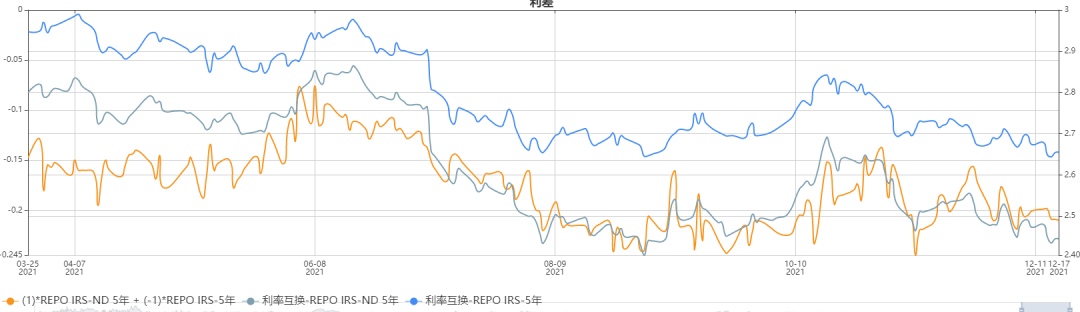

4.1Bond Swap及NDD

近两周5Y国开较repo下行更多,5Y Bond Swap收敛至 22bp,近五年15%分位。

NDD基差-21bp,五年5%分位数之下

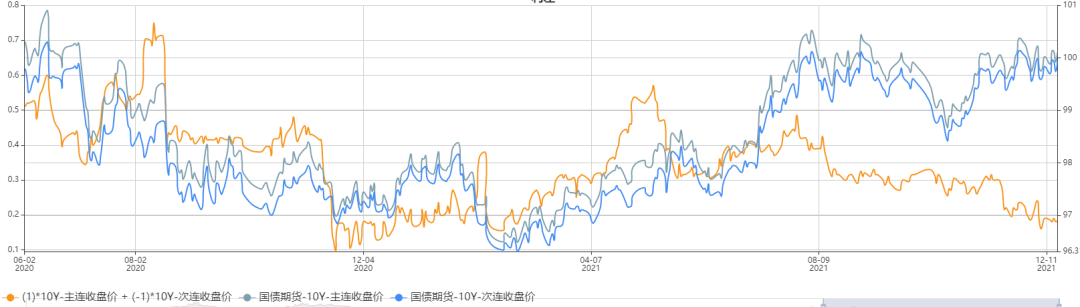

4.2国债期货

10Y国债期货跨期价差收窄至0.18元,做多价差的赔率较高

4.3转债

近两周转债估值高位震荡,各平价转股溢价率维持17年以来近100%分位数;高价转债跟随正股波动,高溢价率的低价转债随正股上涨的空间也受限,需警惕高价或高估值转债的调整风险,优选政策支持行业,或双低有支撑的转债。

以上图片和数据来源于浙商基金FICC投研系统,数据截止日期为2021年12月20日。文章所提及图表和数据仅展示宏观市场形势和行业板块情况,不构成具体投资建议,仅作投资逻辑分析。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本材料不构成任何投资建议,本材料仅为宣传材料,不作为任何法律文件。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。