圆信永丰基金2022年一季度债券投资观点

2022

一季度

债券投资观点

2021年四季度市场回顾

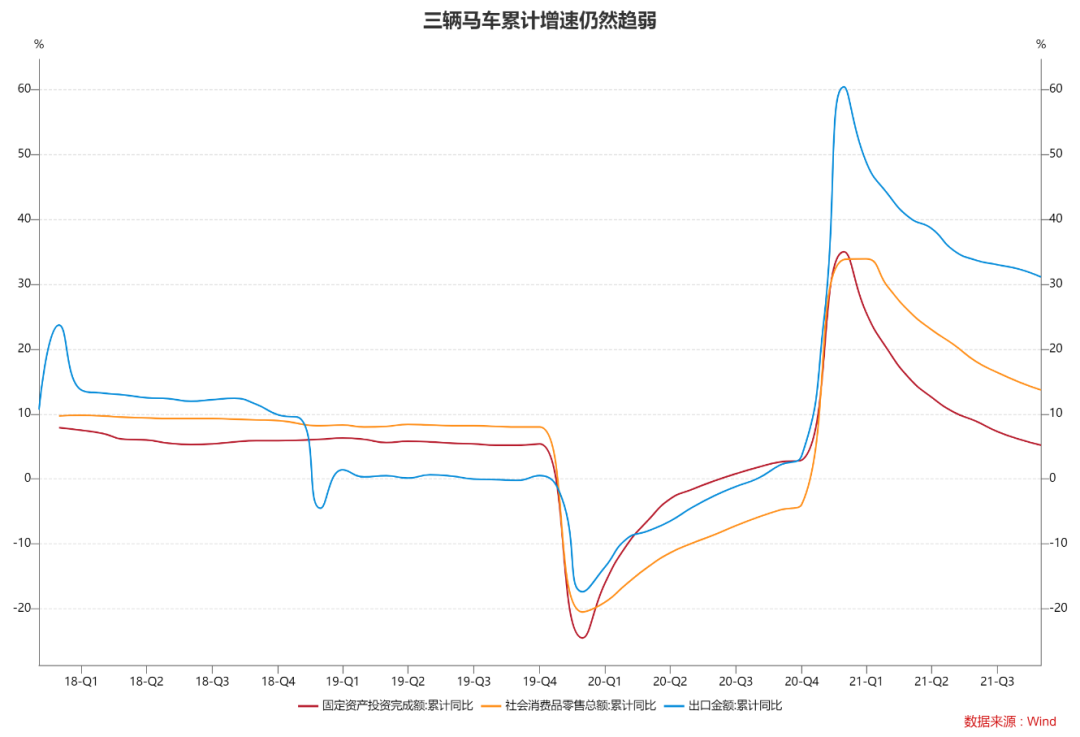

2022年4季度,债券市场整体收益率先上后下,债券市场波动主要受经济基本面以及货币政策预期影响,年末,随着中央经济工作会议召开,市场对于稳增长下货币政策持续宽松的预期较为充分,10年无风险利率收在了年内低点。

经济基本面上,四季度我国经济持续维持弱势。

需求方面

内需出现小幅回升,出口增速高位回落,整体趋势并不乐观;

外需方面,海外对疫情淡化处理使得海外供给增加,外需推动出口的逻辑可能改变;

内需虽然出现小幅反弹,但是随着年底局部疫情再度发酵,叠加房地产行业悲观预期还未出现扭转,对于内需的压制比较明显,需求复苏实际弱于市场预期;

受财政后置影响,整体基建年底发力并不明显,房地产投资持续回落,投资增速持续下行。

供给方面

虽然“双限”影响减弱,但对于生产的制约仍然部分存在,四季度整体影响仍然较大,进一步拖累经济表现。

四季度货币政策整体维持相对宽松,但10月的降准预期落空后,市场对政策进一步宽松的预期阶段性下降,叠加政府债券供给阶段性放量,成为引发10月中上旬利率上行的主要原因。但市场对于经济基本面的预期仍然较为悲观:新冠病毒变异引发感染病例增加,房地产基本面恶化均引发市场对经济基本面的担忧,在市场流动性持续维持相对宽松背景下,债券市场整体收益率在10月创出阶段性高点后重新向下。信用债方面,四季度信用利差呈现结构性分化;期间受房地产影响较大的地产板块以及部分城投利差出现了较大波动,但流动性较好的高等级债券整体利差波动不大,随着政策方面宽信用预期的加强以及货币政策的配合,年末整体信用收益率亦处于年内低位。

总体上看,四季度以来,债券整体收益率下行给债券资产提供了合适的收益率;另外在流动性宽松,无风险收益率较低背景下,转债市场整体估值持续维持高位,甚至进一步扩张,也给固收+提供了有益的收益加强。

数据来源:wind

2022年四季度市场展望

中央经济工作会议之后,市场对于货币政策进一步宽松预期较大,特别是在降准落地之后,市场对于降息的预期持续升温;与此同时,宽信用的趋势也是确定的,而不确定的是宽信用的力度以及节奏;另一方面,随着海外对于通胀预期再度升温,美联储紧缩节奏预期加快,国内货币政策进一步宽松的制约也很明显。

基于以上因素,我们判断有利于利率持续下行的政策空间以及窗口都比较有限,而一旦宽信用的效果比较确定反映在经济数据中,叠加海外利率上升对于国内收益率的不利影响将较大;另一方面,货币政策整体维持相对宽松的确定性仍然较强,而宽信用趋势下,市场整体信用风险会有所降低,信用稳定可能会持续较长一段时间。因此,在债券资产的配置上,选择具有性价比品种获取套息收益是当前相对能获取稳定收益的策略。

与此同时,我们将关注无风险收益和经济基本面的相对水平,在宽信用政策效果相对滞后且货币宽松尚未明显受制于外部因素前提下,一旦收益率水平超出数据所能反映的经济基本面时,阶段性的久期策略才能获取较有性价比的超额收益;可转债方面,估值因素将受制于无风险利率水平以及权益市场的预期;在货币政策相对宽松,且无风险利率暂时没有大幅上行风险的背景下,转债整体估值有望维持相对高位,在适当控制估值波动风险的前提下,选择估值合理且预期相对确定的品种配置,可能能获取未来一段时间内相对确定的增强收益。

风险提示

本资料为圆信永丰基金研究人员依据公开资料和调研信息撰写,不作为任何法律文件,所载观点均为当时观点,仅供投资者参考,不构成任何投资建议。公司不对本资料中所载观点及信息资料的准确性、完整性作任何担保或保证。投资者在投资我司基金产品前,请务必认真阅读《基金合同》《招募说明书》及《产品资料概要》等法律文件。基金管理人所管理的基金的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用资产,但不保证所管理的基金一定盈利,也不保证最低收益。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。