何为绝对收益利器?业内优秀量化团队在线解密CTA策略!

每一个投资人在投资中最关注的就是如何获得绝对收益,众多投资策略中哪一个才是绝对收益利器。2月21日红土创新量化与指数投资部基金经理庞世恩便通过在线路演为大家现场解密绝对收益利器之CTA策略。

红土创新基金指数与量化投资团队在十余年市场磨砺中,建立了严苛的量化投资体系,保持较高的选股胜率,力争长期、持续战胜市场。通过以下的分享内容,相信大家对高深莫测的量化投资以及神秘的CTA投资策略都会有更清晰的理解和满满的收获。

一、国内CTA行业的发展现状

CTA介绍及国内发展历程

CTA原本的概念是商品交易顾问,通过为客户提供期货、期权方面的交易建议,或者直接通过管理的期货账户参与实际交易而获得收益的机构或个人。现在来讲,一般提到CTA更多的是指一类以期货期权为主要投资标的、以追求绝对收益为目标的一种基金管理形式,也称作管理期货基金。目前,很多机构投资者会大量采用CTA策略作为他们投资组合中的重要组成部分,在优化组合、分散风险等方面都取得了良好的效果。

相比于海外CTA市场超过40多年的发展,国内的CTA起步较晚,在股指期货没有推出之前,国内没有严格意义上的CTA基金产品,这跟产品发行制度也有关系。2010年4月16日推出沪深300指数股指期货后,CTA基金逐渐受到投资者的关注。这之后到15年股指受限之前的这段时间,基本是处于一个黄金发展的过程,这段时间CTA基金主要交易股指期货为主,且以日内策略为主。

2015年6月股灾之后,股指期货收到严格限制,交易成本显著提高,股指期货市场成交冷淡,很多CTA基金资金转入商品期货。随着大家对商品市场的理解加深,对策略优化调整,加上股指期货的进一步松绑,CTA策略2018年表现抢眼,能够生存下来的投顾都是各显神通,有很多地方可圈可点,CTA策略更迭速度加快,行业竞争加剧。

CTA基金的投资范围

国外的CTA基金主要投资于衍生品市场,可在全球范围内的期货、期权市场上进行交易,包括利率、期货、股指、外汇、商品等期货、期权品种。当前国内CTA基金通常投资于国内四大期货交易所的上市品种,目前包括商品期货、期权及金融衍生品等标的,随着国内交易品种的不断增加,可投资标的也越来越丰富。

CTA基金的配置价值

CTA基金一般以追求绝对收益为目标,相较于其他策略投资而言,其夏普比可观。CTA策略与其他策略的相关性低,原因有二:一是投资对象相关性低,当前CTA主要以商品期货投资为主,与股票资产、债券资产的波动往往并不同步;二是CTA策略具备做空、止损等机制,使得CTA策略具备更高的灵活性,天然与其他只能单一做多的策略保持低相关性。

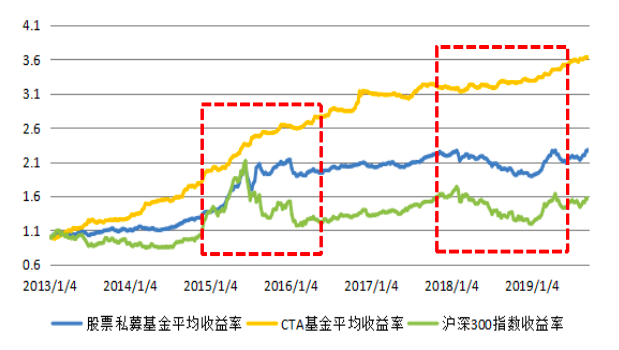

从下图中可以看到,CTA基金与股票基金的净值表现相关性并不高,尤其是在股票市场表现萎靡的时刻,CTA基金仍能取得不错的收益。也就是CTA策略具备抓取“危机阿尔法”的属性,是资产配置领域中不可或缺的一部分。

数据来源:弘酬投资私募研究中心

CTA策略的分类

具体从策略的角度来看,当前市场上可以分为主观CTA和量化CTA两类模式,主观CTA的投资模式是基金管理人基于基本面、调研以及技术面、操盘经验,主观研判投资标的未来走势,决定买卖时点,进行投资组合的构建。量化CTA是基金管理人通过统计量化的手段对数据进行挖掘,构建量化策略模型,依据模型产生的买卖信号进行投资决策,投资决策过程中杜绝主观判断。

两类CTA策略体系对比分析

这两类策略体系在具体的投资研究到交易层面都有很大的不同。相较于量化CTA而言,主观CTA具备决策灵活等优势,在合适的市场环境下,可能会获得超高的收益,但是同时也受基金管理人主观判断的影响,所以业绩波动较大,运作的稳定度也要低一些。量化CTA产品具备业绩稳定、风险可控等优点,但同时也面临着模型可能的失效风险。

二、CTA策略介绍

红土创新基金指数与量化投资部的研究体系里,将CTA策略分为四类,分别是趋势、套利、因子多空和高频策略。趋势和套利策略业内运用比较普遍;因子多空策略我们主要是借鉴了股票多因子的体系框架搭建的,利用价量、基本面、成交持仓等数据构造的基于多因子体系的期货一篮子对一篮子横截面对冲策略;期货的高频策略主要是利用高频的量价数据,去捕捉日内的交易机会,这类策略我们更多的是应用于股指、国债期货上面。

量化CTA策略的持仓特点

量化CTA策略的持仓往往比较分散,以我们团队的CTA策略持仓结构来看(下图所示),并没有在单个品种或者单个板块上有较重的仓位,或者较大的风险暴露,交易标的充分分散有利于更全面地捕捉多品种收益以及分散风险。

趋势策略

我们的研究体系下,趋势策略分成三类,第一类是基于形态的策略,这类策略的逻辑是基于对K线形态的刻画和识别来构造策略,类似于形态识别的策略;第二类是基于指标的策略,主要是基于技术指标运行趋势来构造策略,主要研究研究指标对于行情的预测效力;第三类是基于信号的策略,主要逻辑是基于量价数据构造的“特征”,运用线性回归、机器学习等方法预测标的未来走势,生成指令,构造策略。第三类策略是近两年进步神速的一类策略,利用机器学习的方法,实现了线性到非线性的演化。这类策略也是我们团队目前重点的研究方向。

套利策略

套利策略,我们做的比较多的是统计套利和产业链套利这两大类,跨期也有研究,但做得很少。在我们看来,量化做跨期,更多的机会还是在高频跨期领域上。

统计套利策略主要是捕捉不同期货品种间的统计价差规律来进行套利的策略。统计套利的逻辑是比较清晰的,常见的比如布林轨、协整模型、价差趋势策略等。

产业链套利是在处于上下游产业链的几种商品期货间进行跨品种套利的策略,其核心思想基于产业链上下游具有一定的价差稳定性。常见的产业链套利包括大豆—豆粕—豆油、铁矿石—螺纹钢等。

统计套利和产业链套利最难的地方不在于策略原理,而在于细节的处理。比如做两个品种的话首先是要保证做同月合约,这个比较容易理解,因为如果不同月,其中会涉及到基本面的影响,比如豆粕和菜粕,5月和1月合约受的基本面影响是不一样的,涉及到其种植、收割时间的影响,对应的现货都会不同;但是品种主力合约的换月时间是不一致的,这就涉及到在做策略的时候如何去选择合约的问题,以及怎么把数据拼接起来等等很多细节问题。

好的产业链套利策略需要做大量的基本面研究:比如选择哪些产业链去做,以及品种之间的配比怎么设定,再者就是如何出场。比如玉米和玉米淀粉这个产业链,虽然玉米淀粉是玉米加工而成的,但其实这个产业链做的价值已经不大了,因为做玉米淀粉的更多是陈玉米,其价格和符合交割标准的玉米直接差异比较大,也就导致了这个套利组合不那么稳定,没什么做的价值。

因子多空策略

这类策略采用的是多因子模型,思想来源于股票多因子模型。就是寻找对品种未来收益具有预测效果的因子,根据时间截面上的因子值做排序,做多因子值排名靠前的品种,做空因子值排名靠后的品种来获取收益。这类策略在时间截面上多空对冲之后的敞口基本为0。这是一类收益较高但风险较低的策略,目前我们的模型主要包括期限结构、基本面、成交持仓三大类因子。逻辑上来说,这类策略主要是用基本面、产业链的数据去刻画供需平衡状况,用期现结构的数据去刻画基差的发散程度,用价量数据去刻画盘面的情况,整合起来对未来收益做一个预测。

这类策略的难点在于商品期货的因子有效性检验是比较难做好的,因为商品品种不像股票那么多,所以在小样本上怎么去验证因子有效性不是一件很容易的事情。

关于CTA策略的几点思考

一是对于过拟合问题的处理,虽然模型开发者都知道过拟合的危险,但是实际在模型研发过程中还是可能会在无意识的情况下造成过拟合。常见的容易造成过拟合的情况是多参数的运用,一个策略我们通常不会超过3个参数,并且我们会从一组参数的品种适用性、是否参数孤岛等角度去衡量其鲁棒性,并且一个策略我们通常也会用多组参数来避免参数漂移的问题;此外止盈止损的添加也可能造成过拟合;另外,不要针对特定的行情、特定的回撤区间做过多的优化,这种局部的改变只会是样本内更好,到了样本外往往会失效。

第二个方面是如何更好的去评价一个策略,除了常用的绩效指标,我们也会去看一些额外的指标,比如最大的几次回撤的平均持续时间等等,并且针对不同类型的策略,也会单独去衡量,比如针对日内策略,还要更细致的衡量交易成本的影响、我们的交易系统对策略的影响、加仓的影响等等。

总之,在开发策略的过程中,要做到更细致的研究和更深入的思考,这才是更重要的。

CTA策略面临的考验

CTA行业竞争越来越激烈:首先是市场环境在改变,尤其是2017年以来,可以感觉到传统的强趋势品种的趋势性在变弱,比如螺纹钢、热卷这些品种,趋势持续的时间长度和幅度都在变弱,整体上趋势是没有之前那么好把握了。

策略的同质化变得明显:国内很多做CTA的人是从股指期货开始做的,15年股指期货受限之后大部分人都转到了商品期货领域,所以很多策略是从股指期货上面移植过来的,主要是基于价量的趋势和套利策略,这些策略不论是数据角度还是策略思想逻辑角度,都具备了高相似度。2018年年底的时候CTA产品普遍出现回撤和市场上策略同质化程度高有一定的关联。

策略的容量问题:短周期的策略相对来说夏普比率可能普遍更高,但是也更容易受到容量的限制。这些问题是普遍存在的问题,谁能更好地解决,在未来同业竞争中可能就会取得更有利的地位。

CTA策略的发展展望

我们团队结合自身的实际情况来看,认为量化CTA策略可以从几个方面做一些突破。

一是数据源的拓展,除了传统量价数据,可以从高频数据(比如盘口数据)、基本面数据(比如产销数据、开工数据、库存数据等)、宏观数据等数据维度去开发策略。

二是机器学习等方法的运用,使得模型从线性到非线性的质变。

三是针对不同板块、不同品种做精细化模型,根据不同品种的特异性,更多地借鉴主观CTA的一些思路针对品种构建更加精细的模型,也是提高策略业绩的办法。

风险提示:本材料非基金宣传推介材料,材料中的内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做出任何担保。基金有风险,过往业绩不预示其未来业绩,请投资者在购买前仔细阅读基金的《基金合同》《招募说明书》等相关法律文件及相关公告,根据自身情况审谨慎选择。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。