国联安基金欧阳健:危机下的债券行情值得关注

摘要:国内流动性会持续宽松,或将使债券市场在2020年的行情值得期待

2020年以来,新冠疫情席卷全球200多个国家。世界贸易组织4月8日预测,受新冠疫情影响,2020年全球贸易将缩水13%-32%。

与此同时,全球各国纷纷加码刺激政策,国际大宗商品价格出现大幅波动,全球资本市场风云变幻,不少投资者感觉束手无策。

为了帮助投资者厘清投资思路,国联安固定收益部总经理欧阳健先生,于近期做客新浪直播间,针对当下局势及应对策略与广大投资者进行了互动。

没听到?不用着急!

辛勤的小联已经帮你们整理好了,下面跟着小联一起来啃啃来自国联安欧阳健的“干货”!

核心观点

疫情对国内经济的影响已经不再局限于短期的消费冲击,而是从劳动力供应链断裂、中小企业生产停滞、总需求萎缩等多个方面对经济造成深远影响,中国不能独善其身。2016年以来的去杠杆为中国预留了宝贵的政策空间,未来中国的应对策略,应参考1998的政策组合,以财政政策为主,货币政策为辅,不太可能出现2008年以后的大水漫灌。国内流动性会持续宽松,中国虽受到冲击,考虑国际局势的比较利益关系,地产、货币、财政各项政策都会放松,但会保持定力,托而不举,这或将使债券市场在2020年的行情值得期待,久期和杠杆是收益的主要来源。以下为直播实录整理:

关于基本面:疫情影响深远,中国无法独善其身

综合国内外疫情发展现状与传染病机理,欧阳健认为疫情影响可能比预想更深远。

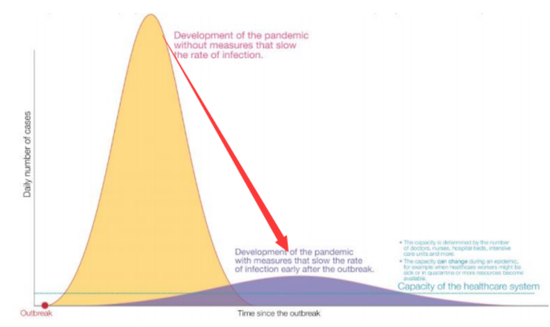

美国CDC研究结果显示,疫情爆发后实施有效的管控虽会降低感染人数,但同时也会大大拉长疫情持续时间(如下图所示)。结合当下全球范围内的严格管控措施,欧阳健认为:全球经济受疫情影响的时间比预期更长。

图1:管控措施落实前后的预期感染人数与持续时间模型预测

图表来源:USA CDC官网

欧阳健认为在全球一体化时代,各国经济相互依存,中国作为全球供应链的一环,经济活动势必也受到影响。

数据来源:Wind,截至2020.3.31

综合现状与指标,欧阳健认为结论不难得出:全球疫情对2020年经济活动影响深远。

关于政策面:积极稳健,大水漫灌难现

为应对疫情,全球各国政府各显神通,不过都跳不脱货币政策与财政政策的框架。中国央行也不例外,近期各类逆周期政策陆续释放,包括新老基建在内的财政项目,以及包括定向降准在内的货币宽松等,市场信心正逐步恢复。

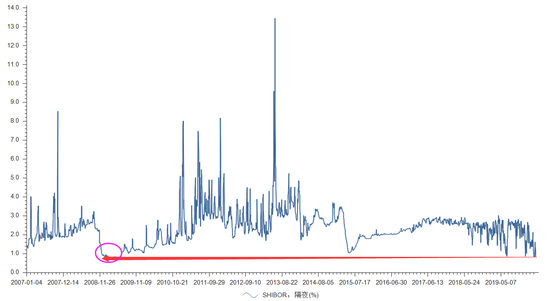

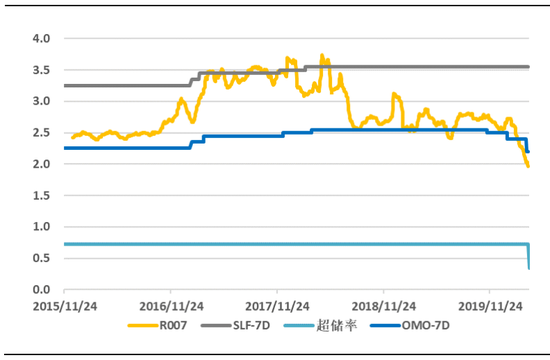

我们同样可以从一些指标中看到政策面的效果。如反映市场国内资金流动性的上海银行间同业拆放利率(Shibor)隔夜,时隔多年近期再次下跌到2008年的水准,市场流动性得到了充分保障。

数据来源:Wind,区间:2007.1.1-2020.4.9

当然,有些人担心量化宽松政策会导致2009年一样的大水漫灌,从而引发通胀的问题。针对这种担心,欧阳健认为:大水漫灌的可能性不高,但充裕的流动性环境将大概率维持至年中甚至更久。因为:

1)大家有这种担心恰恰反映了人们有经验和警惕性,政府也不例外,2008年后大水漫灌带来的副作用还没完全消退,政府这时候不太可能会采取过度宽松的政策,美联储无限量QE后央行就没有跟随;

2)经过2016年以来的去杠杆活动,如调控房地产、压缩影子银行等,中国保留了宝贵的宏观调控空间,使得中国在此次危机下有能力保持一个相对独立的政策;

3)4月3日,素有利率走廊显性下限之称的超额存款准备金利率(超储率),自2008年首次下调至0.35%,意味着利率走廊的下限打开,叠加宽松的货币环境,银行间资金利率的持续下行或可期待。

图3:利率走廊下限打开,银行间利率下行可期

数据来源:Wind,截至2020.4.4

关于市场与建议:关注债券市场后续发展

虽然同样受到疫情的影响,但国内外面临的情况有所不同。

国外方面,短期国外市场流动性趋紧,但美联储随即采取了无限量QE政策,有效缓解了美元荒,待疫情拐点出现,宽松可期。

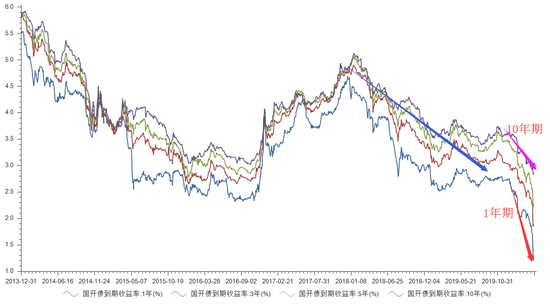

国内方面,虽然国内仅以定向降准的形式谨慎提供流动性,但利率中枢下行的趋势依然十分明显。且在近期短期利率下降的速度要超过长期利率,说明当下市场流动性充足。

图4:关键期限国开债收益率(%)

数据来源:Wind,截至2020.4.9

因此,欧阳健认为,在市场流动性宽松以及经济数据大概率走弱的背景下,国内债券市场在2020年的后三个季度的行情值得关注。

1)利率存在下行空间,现有债券利率吸引力增加,有利于价格的上涨;

2)经济数据走弱,消费趋向保守,避险情绪增加,对安全资产需求上升,有利于价格上涨;

3)实际上,除去利率波动带来的价格增长以外,可适当利用杠杆提高组合回报。

在接下来的经济预期走弱的三个季度中,你是否觉得债基投资也是一个不错的选择呢?

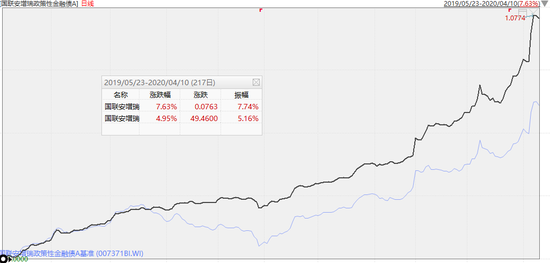

有心的小伙伴们可以关注欧阳健管理的国联安增瑞政策性金融债纯债(A:007371,C:007372),该基成立于2019年5月23日,以政策性金融债为主要投资标的。

图5:国联安增瑞政策性金融债纯债A(007371) 净值走势

数据来源:Wind,截至2020.4.10

注:

国联安增瑞政策性金融债纯债A(007371)成立于2019年05月23日,成立以来净值增长表现为7.63%,同期业绩比较基准(中债-金融债券总指数)收益率为4.95%。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。