逢低布局港股 指数化投资先行

来源:中证指数

一

中国香港市场发展概况

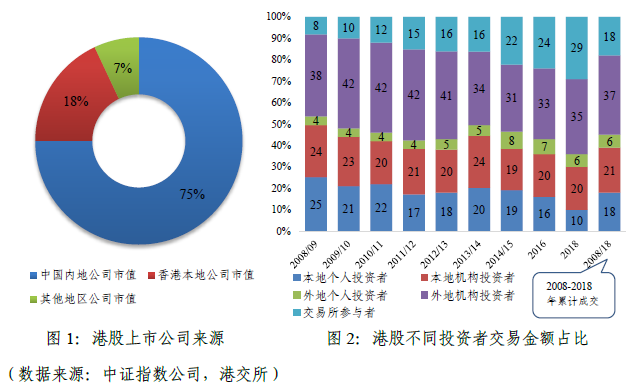

截至2020年2月,港股市场共有上市公司2466家,其中主板2086家,创业板380家,合计总市值超36万亿港元(含第二上市公司),在全球各主要交易所中排名第5。

从上市公司结构来看,中国内地公司贡献了港股的绝大部分市值,目前中国内地公司、香港本土公司以及其他地区公司的市值占比分别为75%、18%以及7%。过去10年香港市场IPO融资总额超过2.3万亿港元,位居全球第一,其中大部分来自中国内地公司。

从投资者结构来看,过去10年机构投资者的交易金额占比不断提高,2018年机构投资者(含交易所参与者)交易金额占港股总成交金额的84%,个人投资者交易占比仅有16%。自内地与香港互联互通制度实施后,内地投资者对港股市场的参与度越来越高,2018年中国内地取代英国成为外地投资者交易的最主要来源,中国内地投资者占外地投资者交易金额和港股总交易金额的比例分别为28%和12%;相比2016年,中国内地投资者的成交金额提高了117%。

从上市公司行业分布来看,港股上市公司主要集中在金融地产等传统行业,市值占比接近50%。为优化行业结构,港交所于2018年4月修订了《上市规则》,允许同股不同权公司、尚未盈利/未有收入的生物科技公司、已在美国等地上市的大中华区公司在港交所上市。受此影响,2018和2019年港交所迎来了一波上市潮,其中大部分公司来自中国内地。经过两年多实践,港股行业结构已有所改变,新经济公司在港股中的占比在逐步提升,诸如美团、小米、阿里巴巴以及多家生物科技公司都在《上市规则》修订后选择赴港上市,使港股活力得以提升。

二

港股价值洼地已现,迎来较佳配置期

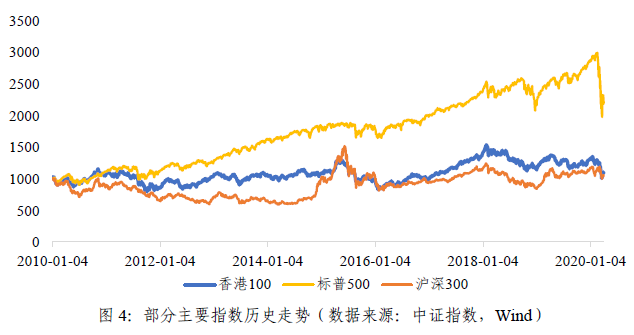

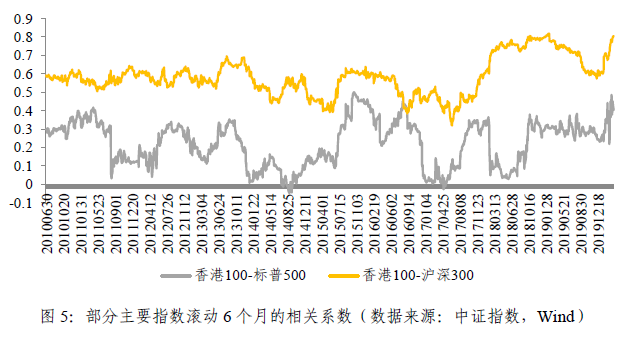

(一) 港股与A股相关性持续攀升,长期走势趋同

随着香港上市的内地公司数量不断增多,以及互联互通机制下的资金双向流动加速,港股市场与A股市场的关联度正在不断提升。从整体情况来看,港股与A股的相关性较港股与美股的相关性更高,且近几年港股与A股的相关性在持续攀升,走势一致性逐渐增强。

疫情爆发期间,海外市场出现大幅下跌,港股市场的部分境外资金回流本土市场,导致港股短期内随着外围市场的波动而波动。然而相比海外市场,A股市场却表现出较为明显的韧性。基于港股与A股的高度相关性,以及双方所处的估值水平,预期港股市场未来走势会愈发趋近A股市场,港股市场价值洼地已现,迎来较佳配置期。

(二) AH溢价指数攀至历史高位,具均值回归动力

沪港通AH溢价指数反映了A+H股上市公司在两地资本市场的估值表现。目前,AH溢价指数攀升至近年来的相对高位(剔除2015年上半年A股资金驱动的极端行情),高于历史3/4分位数。从历史走势来看,AH溢价率整体表现出均值回归特征,进一步凸显港股的价值优势。

(三)港股“跌出”价值,横向看处于全球价值洼地,纵向看估值处历史低位

无论全球横向对比,还是香港市场纵向对比,港股估值都具有明显优势。横向来看,香港市场市盈率低于全球各主要交易所;纵向来看,香港100指数3月底市盈率为11.18倍,虽然3月下旬以来,港股止跌反升,市盈率有所回升,但仍略低于近10年的平均值(11.24倍)。

分行业来看,年初以来港股10个一级行业全部下跌。其中信息技术行业表现相对较优,累计跌幅仅为0.4%;其次是医药卫生行业和主要消费行业,跌幅分别为3.9%和8.7%。

从估值来看,不同行业的估值差异较大,估值水平最高的是信息技术行业,市盈率为36.7倍;估值最低为金融地产行业,市盈率仅为7.4倍;大多数行业的估值水平都在20倍以下,配置优势凸显。

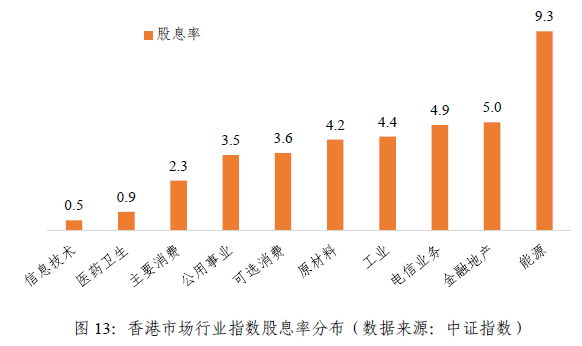

(四)港股分红稳健,股息率高于国债利率、货基理财收益

对比各主要市场,香港市场股息率位居全球主要交易所高位。以中证香港100指数为例,3月底指数股息率为3.80%,高于近10年3/4分位数(3.63%),也显著高于国债利率与货币基金理财收益。中证港股红利/股息类指数的股息率更是高达7%-8%,超越市场中大部分债券基金年化收益率。

从各行业来看,不同行业间的股息率差异较大。股息率最高的为能源行业,高达9.3%;股息率最低的为信息技术行业,仅有0.5%;半数行业的股息率高于4.0%。

(五)南向资金持续流入香港市场,内地投资者对港股影响力稳步提升

截至2020年3月底,互联互通渠道下南向资金累计净流入高达11887亿人民币,其中2020年一季度累计净流入2136亿人民币,约占历史累计净流入的20%。3月以来,南向资金单日流入纪录频创新高,3月13日和3月19日单日净流入分别为149.6亿元和149.2亿元。从成交金额来看,南向资金成交活跃,南向资金成交占主板成交金额的比例约为10%,内地投资者对港股定价权逐步提高,港股定价有望向A股靠拢。

三

港股投资价值凸显,指数化投资先行

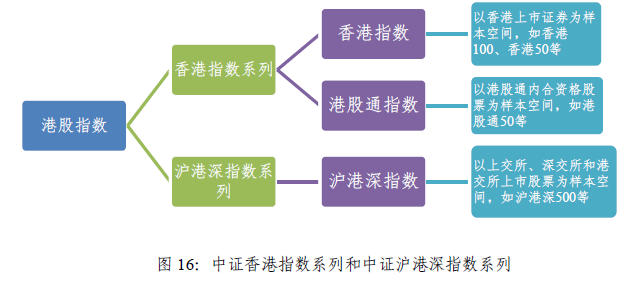

中证指数公司自2008年开始布局港股指数,目前已形成了较为完善的中证香港指数系列(含港股通指数系列)和中证沪港深指数系列,覆盖规模、行业、主题、策略、风格等多种类别,相关指数已具备一定市场影响力和知名度。

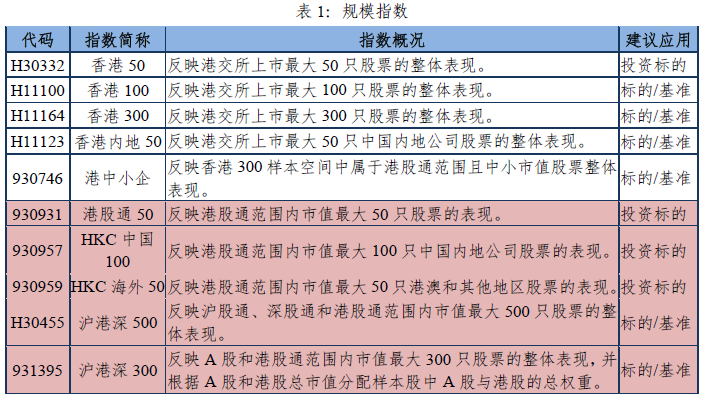

(一)规模指数:跟踪大盘股票,个股风险低,一键获取市场整体β

规模指数侧重对相应市场的表征性,指数样本股的市值较大且流动性较好,可以容纳较大的建仓规模,考虑到基金产品的投资便利度,我们重点推荐港股通下的指数,如港股通50、港股通中国100(仅含中国内地股票)、港股通海外50(不含中国内地股票)和沪港深500(基于沪股通、深股通和港股通)等指数。

(二)行业主题指数:差异化和工具化布局,跟踪优势产业或捕捉结构性行情

行业、主题指数用于跟踪优势产业或捕捉特定行业主题的结构性行情,在特定时期下可以获得相对市场的超额收益。行业与主题指数的差别在于,行业指数往往基于某一基准指数开发涵盖各行业的单一行业指数,而主题指数则可以在多个行业中选取符合特定主题的股票,随着经济结构转型发展和商业模式的多元化,新的投资主题不断涌现,相关指数也不断丰富。具体到香港市场,值得关注的行业/主题包括金融地产(低估值高股息)、教育娱乐及其他消费(相对稀缺)、信息技术(龙头知名公司)、生物医药(上市制度改革的重点方向)、公用事业(现金流稳定)等。

(三)红利/高股息指数:稳定的收益来源,高波动下的防御工具且具备长投价值

港股上市公司分红意愿强且分红较为稳定,在剧烈波动行情下股息率高的公司具有防御属性。股息率与估值呈反向变动,受近期港股整体估值下行的影响,港股股息率得到显著提升,中证指数公司管理的港股红利/高股息指数3月底的股息率已经达到7%-8%,远远高于同期银行存款、国债和货币理财产品收益率,适合长期价值投资。

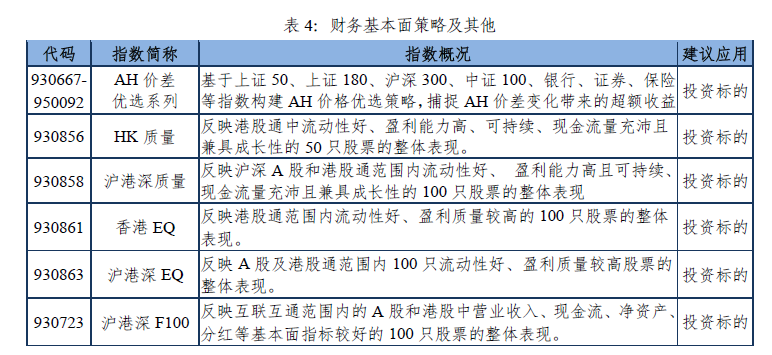

(四)基本面及其他指数:关注财务质量更优质公司,多样化策略丰富投资标的

AH价差优选系列指数基于某一特定母指数,选择A股和H股中价格更低的股份类别,用于捕捉AH价差变化带来的收益。目前A股相对H股的溢价率处于历史相对高位,溢价水平有均值回归的趋势,在此时点投资AH价差优选指数,可以获得因价差收敛带来的超额收益。除AH价差优选系列指数外,港股和沪港深中的其他财务基本面策略系列指数同样值得关注。

四

中证海外/跨境指数应用与日俱增, 海外配置需求持续

从国际市场来看,在进行跨区域和市场投资时,主动管理难度加大,主动择时择券也难以获取相对市场的超额收益,管理费亦普遍较高,基金净值收益率往往并不能跟上市场基准。相比之下,在布局境外/跨境产品时,采用指数投资方式无论在管理难度、成本费用、投资收益还是宣传推广上都更具优势。

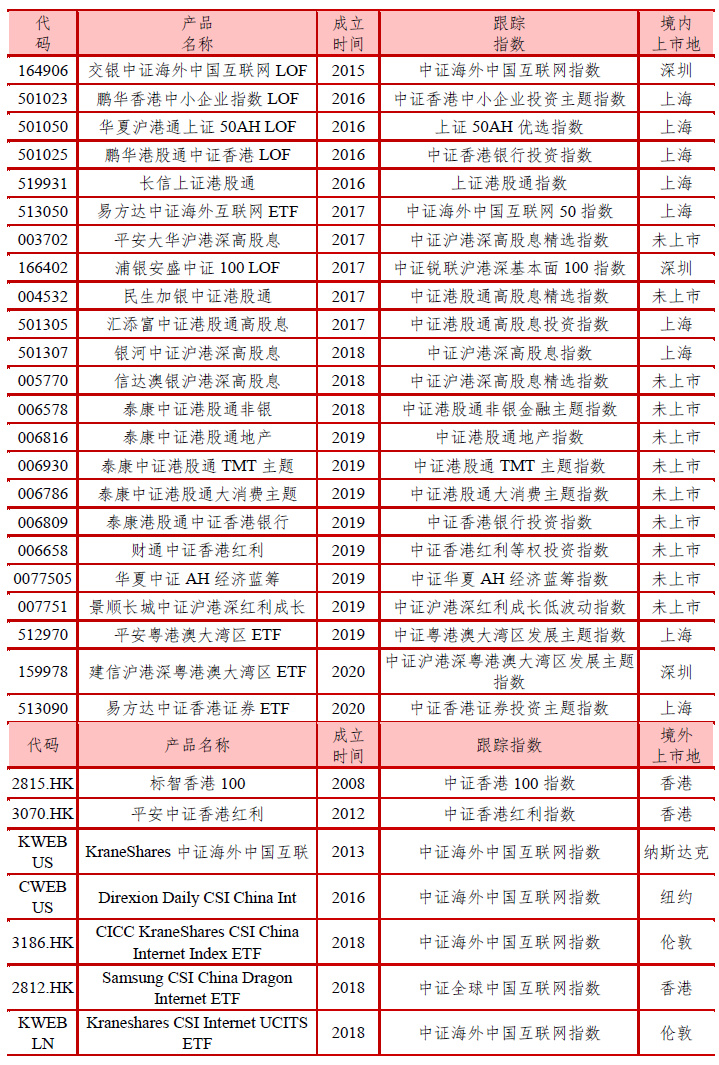

经过多年发展,中证海外/跨境指数已在境内外具备一定影响力,已有较多产品跟踪,且每年新成立的产品数量不断上升,这也说明了国内外投资者的跨境配置需求强烈。当前内地投资者的资产配置模式相对单一,多元化配置的趋势和海外投资的需求持续增强,叠加香港市场目前明显的低估值特点,香港指数和沪港深指数迎来较佳配置期。

免责声明

本报告文集信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。本报告及其所含任何信息均不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。对任何因直接或间接使用本报告或其所含任何信息而造成的损失,我公司不承担任何法律责任。本报告文集版权归中证指数有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。