1季度基金持仓风格特征及变动趋势--数量化策略跟踪评价月报

【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:华宝财富魔方

分析师:张青(执业证书编号:S0890516100001)

分析师:李亭函(执业证书编号:S0890519080001)

1. 本期专题:1季度基金持仓风格特征及变动趋势

公募基金的1季度报告已披露完毕,我们以普通股票型、偏股混合型、平衡型和灵活配置型基金作为权益基金代表,根据基金重仓股数据,分析公募基金持股的风格因子的情况,并给出一季度权益端主要收益贡献来源,同时结合当前市场行情给出未来风格因子配置方向。

首先对基金的重仓股,以持股市值作为权重,加权合成基金风格因子暴露情况,由于因子暴露度的量纲不同,不可横向比较,因此将基金的因子暴露度在全市场个股的求取分位数作为代表。从下图可以看出,公募基金更多的配置规模、盈利、估值(估值因子我们采用的是市盈率、市净率等经典估值指标构建的,由于估值指标逻辑上是越低越好,故这里的超配估值因子,实际意味着公募基金所配个股的估值处于全市场较高历史分位,下同)和动量因子暴露较高的个股,同时更偏好于低波和低流动性股票。纵向来看,一季度相对于去年四季度,公募基金增加了成长因子暴露与估值因子暴露(意味着组合持仓中增加了高估值个股),减少了流动性、杠杆和动量因子的暴露。

另一方面,我们基于权益端收益对基金样本进行划分,分为表现最好的前20%和表现最差的后20%,观察不同收益表现的基金在哪些因子上的暴露更多,其中基金权益资产的收益简单地采用基金季度收益除以平均仓位作为代表。从下图可以看出,权益投资收益前20%的基金相对于全样本基金,以及收益后20%的基金,明显增加了动量、波动率、流动性、估值和成长因子的暴露,并相应减小了杠杆因子的暴露。

为了更清晰分析收益来源,我们通过因子收益率乘以因子暴露度(近两期的平均值)得到因子收益贡献,可以看到一季度因子收益率中成长、估值、动量、流动性和杠杆收益为正(收益依次递减),贝塔、规模、波动率以及盈利因子收益率为负,因此基本面因子方面,近期小盘风格的复苏,与之相关性较强的成长和高估值因子也有不错的表现,市场层面由于1季度市场下跌、波动加大以及成交的缩量,市场整体呈现出低贝塔、高流动性以及低波的个股表现更强势,同时市场抱团现象更为明显,反转因子失效,前期上涨的股票近期表现更好。

对应于公募基金权益投资,在因子收益贡献中,主要正收益来源于成长、估值(高)和动量因子,贝塔、规模因子贡献了主要负收益,另一方面,由于前20%的基金明显增加了高估值和成长因子的暴露,同时增加了动量因子的配置(说明收益更靠前的基金抱团更为明显,这与17年情况类似),收益得到较大幅度增长。

展望后市,宏观经济修复可能还需进一步等待,同时在低利率环境下,非周期板块以小盘、成长风格为主,具有一定的逆周期效果,同时低利率环境下也会更加受益,我们认为可能小盘、成长风格仍将延续,另一方面,市场缩量状况预计会有一定改善,市场流动性提升,同时避险情绪缓解,抱团现象可能暂缓,反转因子可能重回有效,低流动性个股重新获得溢价,而长期稳定表现的低波因子也依旧值得关注。

2. 公募基金主流投资策略绩效跟踪

我们将市场上的公募基金,按照不同权益配置情况,划分为4大类策略,分别为固定收益策略、固定收益增强策略、主动管理策略以及被动指数策略。其中固定收益策略不含有权益配置,包括货币、短期纯债以及中长期纯债基金;固定收益增强策略以债券等固定收益资产配置为主,增加部分权益资产或者类权益资产作为增强,包括可转债基金、二级债基、偏债混合型基金,另外股票多空以获取稳定阿拉法收益为目的,同时可能采用不完全对冲方式留有部分敞口以增强收益,也可将其作为固定收益增强策略;主动管理策略以偏股型主动管理型基金为主,以普通股票型基金、偏股混合型基金以及灵活配置型基金中过去四个季度中平均权益仓位大于50%作为样本构成,基于持仓法和净值法将主动管理型基金划分为稳定大盘风格、稳定小盘风格以及灵活风格类型;被动指数策略以跟踪指数为目的,其中被动指数基金与指数跟踪误差较小,而指数增强基金在跟踪指数的基础上获取超额收益,跟踪误差相对有所扩大,并根据跟踪指数划分为大盘风格,包括沪深300被动指数基金、沪深300指数增强基金,小盘风格包括中证500被动指数基金、中证500指数增强基金。

我们构建相应的策略指数,对公募基金中各类主流投资策略的绩效进行跟踪比较。策略指数构建方法为:(1)指数成分基金。调仓日选取所有存续的对应策略的基金,剔除成立时间小于1年、规模小于1亿元、当天处于暂停申购或暂停大额申购状态的基金。(2)调仓时间。每年分别于每个季末结束后的第一个月末进行调仓(即每年1月、4月、7月、10月底)。(3)成分基金加权方式,采用等权方式加权。

2.1. 类固定收益类策略绩效跟踪

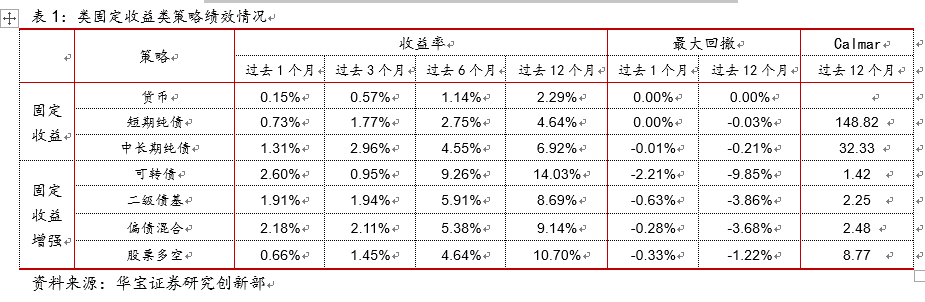

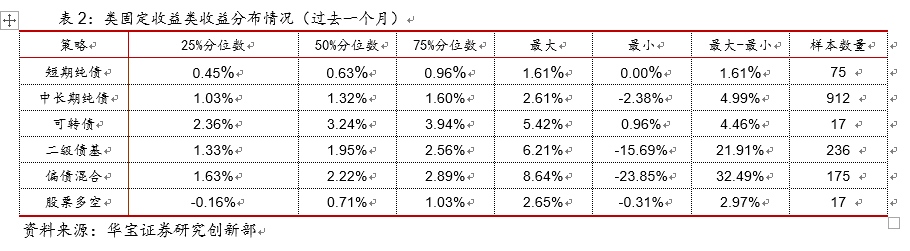

对于固定收益策略,过去一个月来看,货币、短期纯债以及中长期纯债分别录得收益率0.15%、0.73%、1.31%,从样本基金分布来看,短期纯债收益中位数为0.63%,区间范围为0.00%到1.61%,中长期纯债收益中位数为1.32%,区间范围为-2.38%到2.61%,中长期纯债基金收益差距较大,短期纯债表现相对平均,总体中长期纯债平均收益好于短期纯债和货币基金。从过去一年来看,中长期纯债表现相对占优,但短期纯债回撤更小,收益风险比更优。

对于固定收益增强策略,过去一个月来看,可转债、二级债基、偏债混合以及股票多空分别录得收益率2.60%、1.91%、2.18%、0.66%,从样本基金分布来看,可转债基金收益中位数为3.24%,区间范围为0.96%到5.42%,二级债基收益中位数为1.95%,区间范围为-15.69%到6.21%,偏债混合收益中位数为2.22%,区间范围为-23.85%到8.64%,股票多空收益中位数为0.71%,区间范围为-0.31%到2.65%。从过去一年来看,可转债收益较高,其次是股票多空,从回撤来看股票多空回撤明显小于可转债,收益风险比较高。

2.2. 权益类策略绩效跟踪

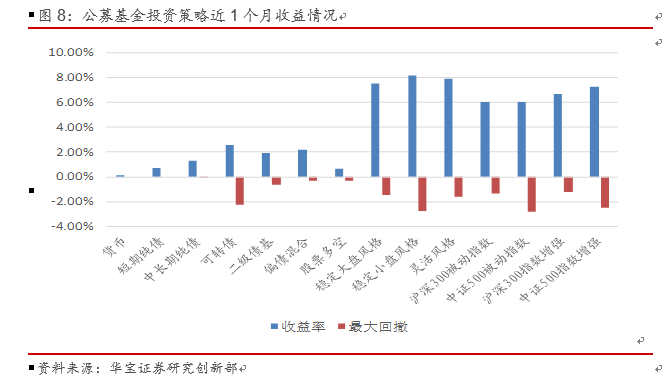

对于主动管理策略,过去一个月来看,稳定大盘风格、稳定小盘风格以及灵活风格分别录得收益率7.50%、8.19%、7.93%,从样本基金分布来看,稳定大盘风格基金收益中位数为7.55%,区间范围为1.16%到18.04%,稳定小盘风格基金收益中位数为8.01%,区间范围为0.66%到18.89%,灵活风格基金收益中位数为8.12%,区间范围为3.33%到18.45%,从主动管理型基金不同风格收益情况来看,过去一个月,小盘风格基金更为强势,灵活风格介于稳定大盘和小盘风格之间。

对于被动指数策略,过去一个月来看,沪深300被动指数、中证500被动指数、沪深300指数增强以及中证500指数增强录得收益率6.02%、6.07%、6.69%、7.27%,从样本基金分布来看,由于跟踪误差要求,与对应风格的指数差距明显较主动管理型基金要小,沪深300被动指数收益中位数为5.89%,区间范围为5.59%到6.55%,中证500被动指数收益中位数为6.04%,区间范围为5.70%到6.56%,沪深300指数增强收益中位数为6.46%,区间范围为4.77%到11.52%,中证500指数增强收益中位数为7.51%,区间范围为5.08%到8.77%,表现出指数增强基金跑赢被动指数基金。从过去一年来看,指数增强基金相对于被动指数基金上涨幅度更大,且收益风险比优于被动指数基金。

总体来看,4月权益市场呈现反弹趋势,权益仓位配置较高的主动管理型和被动指数策略均呈现较大涨幅。从细分策略来看,固定收益策略中,中长期纯债收益更高;固定收益增强策略中,可转债策略表现最佳;权益类策略中,主动管理型基金的涨幅高于被动指数型基金,同时稳定小盘风格涨幅高于稳定大盘风格。

3. 市场风格因子表现跟踪

我们基于Barra框架,合成9个风格因子,为了便于因子间的比较以及因子轮动,各风险因子根据经济及投资逻辑做了方向调整,其中贝塔、盈利、成长、杠杆因子越大越好,流动性、动量、规模、估值、波动率因子越小越好。

3.1. 风格因子表现跟踪

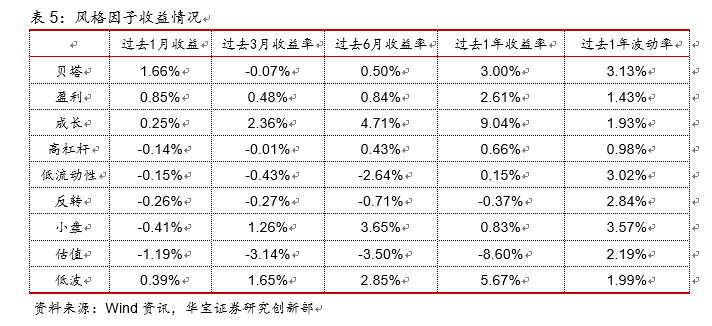

过去一个月,从风格因子表现来看,贝塔因子风格表现突出,成长、低波因子表现稳定,但估值因子表现不佳。从过去一年来看,成长因子收益风险比最为突出,而估值和反转因子表现较差。

3.2. 本月风格因子推荐

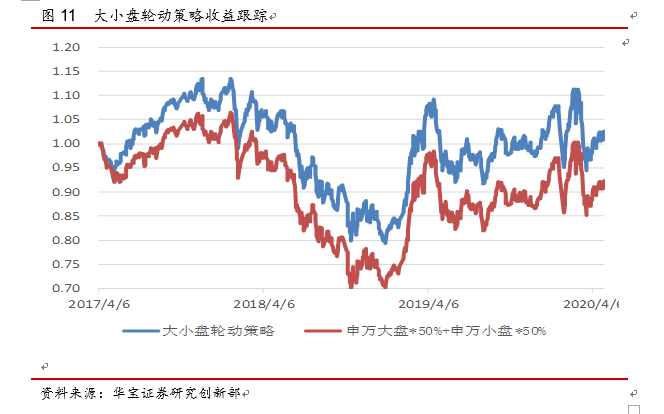

3.2.1. 大小盘风格轮动

基于基本面和技术面构建多维度打分体系判定市场大小盘风格情况,经济运行方面包括CPI、M1-M2、国债期限利差以及PMI新订单,成分股景气度指标包括净利润增速、收入增速以及ROE增速,技术面指标包括波动率以及动量趋势。其中模型打分采用10分制,分数越接近10分模型偏向大盘风格,反之接近0分偏向小盘风格。根据打分体系构建大小盘轮动策略,采用申万大盘指数作为大盘代表,申万小盘指数作为小盘代表。

5月大小盘风格打分偏向均衡。4月收益与流动性和市场情绪的改善,市场呈现反弹趋势,申万大盘上涨6.6%,申万小盘上涨5.1%,但是基本面的疲弱仍然是A股上涨的潜在不利因素,在稳增长的环境下,需把握结构性的机会,风格上的偏离可能不大,一是汽车、家电等可选消费板块在政策上较为受益,且前期涨幅不大,可能存在补涨机会,二是科技板块具有进口替代的长期投资逻辑,且两会召开前,市场历来有炒作主题成长的惯例。

3.2.2. 重点因子推荐

基于宏观基本面构建多维度打分的多因子轮动模型,基本面包括5个维度,经济增长、通胀、货币流动性、实体流动性以及风险溢价,其中经济增长包括工业增加值、发电量以及PMI新订单,通货膨胀包括CPI和PPI,货币流动性包括1年期国债收益率和国债期限利差,实体经济流动性包括M2和M1-M2,风险溢价采用产业债利差作为代表。根据不同指标对风险因子的不同影响进行打分,最终得到风险因子当期打分排序。

5月推荐低流动性、估值以及成长因子,宏观基本面疲弱的环境下,优质成长股的上涨具有业绩支持,另一方面市场疲弱的情况下,适当关注低估值因子与低流动性因子,这两个因子在市场大幅震荡时具有一定防御属性。

4. 行业配置策略跟踪

我们采用多因子行业配置思路,以申万一级行业指数为标的,为了实现中长期决策的目的,故在因子选择上以行业景气度与行业估值作为核心因子,综合考虑行业成长性与价值;此外选择中长期动量因子与波动率因子作为模型的辅助因子,二者与行业基本面因子的相关性低,可覆盖基本面因子缺失的部分,对模型会有一定的支撑作用。换仓频率以季度为单位,参照基金季报披露日。

4.1. 申万一级行业表现跟踪

过去一个月申万28个行业中,休闲服务板块涨幅较高,电子与电气设备板块次之,采掘板块跌幅最大。从估值角度来看,大部分板块当前估值处于过去五年的50%分位数以下,但经过前期创业板的上涨,电子、计算机等板块估值有较大的提升。

4.2. 行业配置因子表现跟踪

我们主要跟踪4类因子,行业景气度因子、估值因子、动量因子与波动率因子。长期来看,行业景气度因子与动量因子为正向因子,即行业景气度越高或动量趋势越强,下期该行业表现优异的概率越高;而估值因子与波动率因子为反向指标,即估值所处分位数越低或波动率越小,下期该行业表现优异的概率越高。从我们跟踪的结果来看,过去一个月估值因子表现较好,波动率因子表现稳定,但行业景气度和动量因子近期有所回撤。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。