低估值行业的春天来了!要把手里的基金换掉吗?

新浪财经2020中国基金业高峰论坛暨基金业致敬资本市场30周年云端峰会7月9日(周四)举行。肖钢、王忠民、刘晓艳、江向阳等大佬热议行业发展,史博、于善辉、陈一峰、王俊等解析下半年策略。

来源:老罗话指数投资

行情来得太快,有点像龙卷风,实在让人措手不及。

如果说上周市场的表现把股民的情绪逐渐炒热了起来,那今天A股的表现彻底让市场沸腾了。

之前市场的表现主要是科技/医药和消费的轮涨,总有种“一枝独开不是春”的感觉;

现在不仅市场主角换成了金融地产等低估值板块,而且这次还是全线大涨,“牛市的气息扑面而来”。

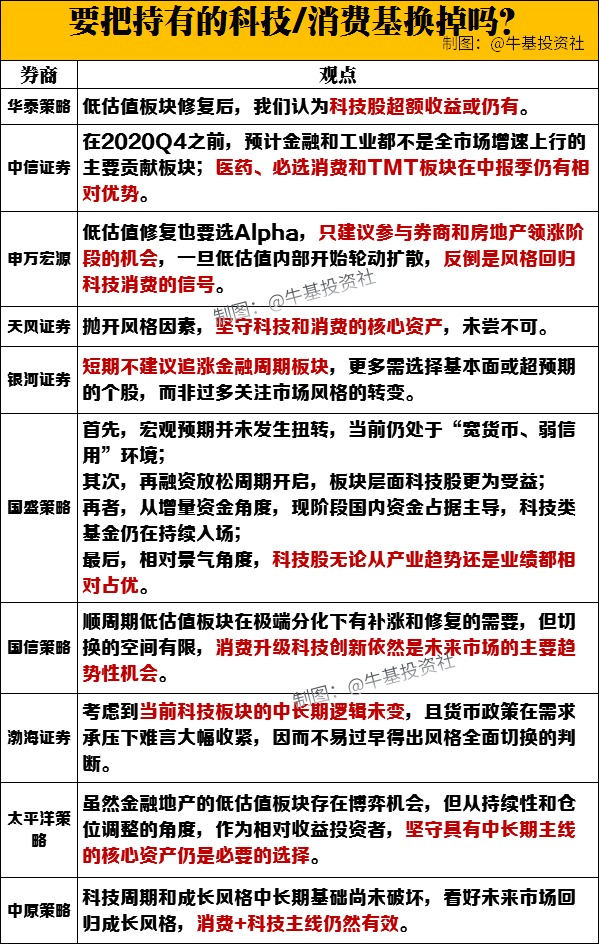

(低估值板块的“逆袭”)

数据来源:wind,日期为2020-7-6。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

之前大家普遍关心的问题是:医药/科技/消费基已经涨了这么多,要赎回止盈/还能继续买入吗?

现在已经变成了:

牛市是不是已经来了?要加仓吗?

券商股好猛啊,现在还能买?

手里的医药/科技/消费基突然不香了,要不要换成低估值行业的基金?

关于现在市场风格是否已经切换的问题,各家券商已经在周末的时候疯狂加班,进行了激烈的讨论。

我们一起来看看券商们都是怎么说的。

1

接下来是不是会

迎来一波大牛市?

虽然有几家券商相当看好接下来A股的表现,但是更多券商认为,还没有到指数牛的时候。

华泰证券认为,短期股指上涨速度和斜率可能不会过快;

银河证券认为,“证券股大涨预见牛市”的观点缺乏证据;

国盛证券的观点是,2014年底居民资金直接入市与杠杆资金盛行带动了年底的指数暴动,而当前是公募与外资等机构资金主导,更类似2013-2014年机构牛、结构牛。

未来机构仍将是A股市场的核心驱动力,散户加杠杆入市从而导致市场大起大落、指数暴涨暴跌的局面很难再现。

2

蓝筹股好猛啊

现在还能买?

这个问题,又是券商们分歧点非常大的地方。

中信建投是坚定看好派,认为保险、券商、地产和银行仍然值得继续加配。

证券板块率先上涨20%,估值得到了一定程度的提升,但是在金融改革和资本市场做大做强的背景下,仍然具有上涨空间。

保险板块在信用宽松和货币利率上行的背景下,投资机会仍然凸显。

房地产行业估值水平仍然较低,但业绩会伴随着经济回升而提升。。

华泰证券则认为当前银行保险或优于券商。

市场对经济基本面的预期差大于对流动性的预期差,叠加券商上周估值修复较显著,当前时点银行、保险的持续性或好于券商。

以银行指数PB估值修复至2018年底或2019年底的水平来看,空间约10%~15%;

以保险指数PB估值修复至2019年底的水平来看,空间约10%~20%。

银河证券的观点是:短期不建议追涨金融周期板块。

3

要把科技/消费基换掉吗?

要不要换基金,关键的问题在于:最近这段时间低估值板块的表现,是行情的修复还是市场风格的切换?

我们整理了十多家券商的观点,除了中信建投旗帜鲜明地认为市场风格已经切换之外,其他券商都认为这次只是低估值板块的补涨修复。

低估值板块的修复行情可能不会很快结束,但空间有限。

至于要不要把手里的科技/消费基换掉,多家券商仍然看好科技和消费在下半年的投资机会。

都说3根阳线改变信仰,低估值板块这4天的强势雄起,尤其是看到某几个连续涨停的股票,让一众投资者擦拳磨掌,忍不住兴冲冲地“杀进去”,也想要捞一笔。

正如我们不能单纯因为一只股票/基金跌了就卖出一样,我们也不能仅仅因为看到一只股票/基金涨得太好而买入。

我们还需要多想一层:这个产品的上涨逻辑是什么?这个逻辑能够支撑它的后续上涨吗?

如果想清楚了这个问题,也实在是看好接下来低估值行业的表现,那尽早做决定,不要一直犹豫观望,最后在行情的尾声才入场。

如果不认为这次低估值板块的涨势能持续,那就坚定自己的选择,不要被“3根阳线”所动摇。

至于要不要把手里的科技/消费基换掉这个问题,从券商的观点看,科技和消费的中长期投资价值仍被看好。

所以不要嫌弃基金最近的表现不够猛,不妨多给它一点时间和耐心。

要记得:想要赚完市场的每一分钱,那是不现实的。

参考资料

1. 山西证券策略周报2020年第26期:风格切换尚待观察,短期可关注保险地产(2020-07-06)

2. 【中原策略】A股策略:风格短暂切换,看好未来回归成长(2020-07-06)

3. 银河证券:【每日晨报】0706丨低估值修复难言风格切换,关注基本面相对优势(2020-07-06)

4. 【平安策略】行情扩散,风格均衡——策略周报(20200705)

5. 【平安策略】2014年的A股风格切换后发生了什么?| 投石问路系列(第1期)(20200705)

6. 【太平洋策略】博弈补涨,用核心资产应对风格均衡(20200705)

7. 【建投策略】风格切换如期而至,金融周期持续占优——2020年7月第2周(20200705)

8. 【国盛策略张启尧】A股风格由何而定?为何未到切换时?(20200703)

9. 国盛策略张启尧:没到指数牛、风格难切换、更像13年9月(20200705)

10. 【招商策略】风格会切换吗?—— A股投资策略周报(20200705)

11. 风格切换的可能性与持续性(国信策略•策略周报)(20200705)

12. 【山证策略】周报:风格切换尚待观察,短期可关注保险地产—2020年第26期(20200705)

13. 申万宏源策略一周回顾展望:下半年牛市预期的当下映射(20200704)

14. 中信证券A股策略聚焦:补涨只是预演,把握市场节奏(20200705)

15. 【华泰策略|周观点】低估值板块修复的节奏与空间 —— 信号与噪声系列之一百七十六期(20200705)

16. 风格切换的可能性与持续性(国信策略·策略周报)(20200705)

17. 渤海证券A股市场投资策略周报:阶段性风格切换,不改后市主线(20200706)

风险提示:基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。基金投资需谨慎。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。