一部畅销15年的漫画,揭露日本伤疤:借了我的钱,你就会进地狱

新浪财经2020中国基金业高峰论坛暨基金业致敬资本市场30周年云端峰会7月9日(周四)举行。肖钢、王忠民、刘晓艳、江向阳等大佬热议行业发展,史博、于善辉、陈一峰、王俊等解析下半年策略。

日本有一部连载15年,累计销量突破1700万部的现象级漫画。

漫画名字叫《暗金丑岛君》。

作品汉化进入中国后,每一部豆瓣评分都在8.0分左右。

改编成电视剧和电影也既叫好又叫座,有人评价:

“这类作品比任何心灵鸡汤都能改变你的一生。”

但这样一部作品背后,却隐藏着日本社会的一个大伤疤:高利贷。

今天,我就以漫画为线索,讲讲日本疯狂的高利贷。

01

年化1825%的利息

漫画的主人公名叫丑岛,暗金是他的职业。

说白了他就是做高利贷的。

高利贷几乎在每个国家都有,也都遭到过不同程度打击但总是屡禁不绝,对于日本来说,高利贷更是一大难以根治的毒瘤。

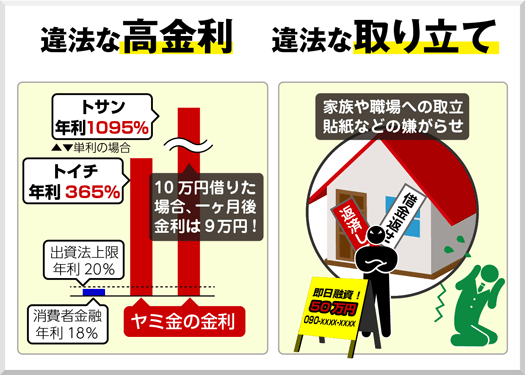

日本高利贷最大的特点就是超高息的短期借款。

在日本,大部分都以10天为一个借款周期。通常都是1-5万日元(660-3300元人民币)的额度,最常见的利率分为:

トイチ(10天1成利息),年化利率365%,

トサン(10天3成利息),年化利率1095%

トゴ(10天5成利息),年化利率1825%

日本法律规定最高的贷款年化利率不得高于20%,可见高利贷利息之高令人咋舌。

高利贷散发的传单

说到高利贷从业者,很多中国人传统印象中的形象都是大金链子小手表,一天三顿小烧烤,前纹龙后画虎,走路摇摇摆摆喳喳呼呼。

而日本高利贷从业人员的形象却并不是这样。

虽然丑岛总是一副不苟言笑的样子,但他要求手下的人对来借款的人都要客客气气。简直是将日本服务业的精髓发挥到了极致。

整个借贷过程充满亲切友好的气氛,借贷手续也非常简单,只是留取了用户的身份证明,然后询问了家庭住址、工作地住址、电话等信息。

但是这份客气的背后往往隐藏着另外一面,有时候只是为了增加用户的信任,从而让用户放松警惕。

事实上,在日本消费金融最鼎盛的时期,大街小巷随处可见发便携纸巾的殷勤男女,很多不明真相的人还会诧异日本人真的是服务周到,但拿到纸巾后就会发现上面刊发的大部分都是此类高利贷商家的广告。

为了找到更加准确的目标客户,高利贷将目光锁定在了赛马、弹子房等带有赌博性质的场所广告和期刊杂志。那里有很多深陷赌博漩涡无法自拔的人。

漫画中第一幕,弹子房还没开始营业,早早地就有主妇来到丑岛的公司。

每人只在丑岛那里借3万日元(1987元人民币),看似钱不算多,但这批主妇都是重度弹子房成瘾者,一天不玩就浑身难受,没钱就只能找丑岛这样的高利贷从业者去借,总以为会通过赢钱翻身。

就像我前面文章说过的,弹子房中奖率都是在控制之中,一般门外汉根本赢不了,这批主妇只会越陷越深。

丑岛既然开的是高利贷,利率更是夸张到吓人,每位主妇只借了3万日元,但欠条借据上标注的却是5万日元。

因为已经扣除了15000日元的利息和5000日元的手续费。

一天的利息就要30%,如果这批借钱的主妇今天没赢到5万日元,那明天就要再支付1.5万日元的利息,连续2天不还钱,丑岛借出的3万本金就已经收回来了,而欠条上的5万本金却一点没有清。

正是这种无限滚雪球的利率方式,让很多主妇最终欠下成百上千万的高利贷,她们不上班没有经济来源,自然是没有偿还能力,而他们的老公将会代还欠款。因此走向家破人亡惨剧的并不在少数。

在丑岛这类高利贷从业者眼中,主妇才是最珍贵的客人。

02

卖身偿债,一死了债

有人会问,既然明明知道这些主妇没有偿还能力,那不怕她们不还钱么?

自古以来,和高利贷密切相关的就是暴力催收行业。在日本也是如此,既然敢把钱贷给你,自然是有办法把钱追回来。

在漫画第一幕中,早晨借款3万日元的主妇加山小姐到了晚上来到丑岛公司,还想再借1万日元去弹子房博明天,但丑岛已经不给她任何机会,威胁要去找他老公要钱。

正在和老公因为离婚赔偿问题打官司的她,自然不想让老公知道这件丑事,害怕这会对判决不利。

为了偿还贷款,加山小姐只能卖身还钱。

据说,越年轻漂亮的女性,就越容易得到贷款。

其实,在现实生活中这种欠下巨额债务,被迫投身风俗行业的人并不在少数。

年轻的女性尚且有卖身这条出路,年龄大的老妇恐怕只有死路一条。

高利贷——违法高利息&暴力征收

2003年在日本大阪八尾市,一位69岁的老妇因无力偿还高额债务,竟然和61岁的丈夫还有自己81岁的哥哥一起撞车自杀。

这位老人之所以走上不归路,就是因为丈夫脚有残疾,平时做清扫员的工作,几乎没有什么收入,而这位老妇也只能靠打零工过活,日子过得是捉襟见肘。

因为早年申请过个人破产,在正规的金融机构老妇已经借不到贷款。

为了支付房租和丈夫的治疗费用,她只能选择放款审核更加宽松的非正规借贷机构,于是在高利贷的花言巧语下,向一家高利贷公司借了3万日元(1980元人民币),实际到账的只有1.5万日元(990元人民币),这1.5万日元就是高额的砍头息。

老妇还曾天真地以为过两天手头宽裕了就可以偿还这笔贷款,她还欣喜地告诉朋友,短期借贷立马还钱的话,利息只要2000日元。

谁知道高利贷却通知她说:每个星期都要付1.5万日元的利息,要求将共计15万3000日元(10124元人民币)打到指定的账户。

从1.5万到15.3万,老妇的借款就这样滚雪球地膨胀了起来。

老妇并不是没有报警,警察告诉她高利贷的利息已经超出了法律范围,但因为日本警方民事不介入的原则,认为借高利贷都是借款人本身的不对,结果警方也没有及时地采取行动打击高利贷经营者。

没收到回款的高利贷从业者狗急跳墙,变本加厉,不断催促老妇还钱,并威胁要干掉她。晚上经常有不明身份的男子猛烈敲门,不但骚扰老妇,连身为保证人的81岁哥哥和邻居还有老妇打零工的场所都受到了高利贷的电话骚扰。

在不断威逼之下,老妇的精神防线彻底崩溃,留下控诉高利贷的遗书后,和自己的丈夫和哥哥一起寻了短见。

XXX请联系我们,我们每天都会来拜访

日本高利贷的暴力催收手段可谓五花八门,无所不用其极。

除了最常见的不分白天黑夜地打电话骚扰,上门去单位捣乱,最毒的一条就是冒用借款人的名义定各种外卖、披萨、上门风俗业、救护车,最狠的是直接定殡葬业上门服务……

据统计,日本每年自杀人数中有35%的比例都是因为多重债务问题困扰,被暴力催收骚扰后,无奈走上自杀道路。

03

日本,曾经高利贷者的天堂

个人消费是拉动经济增长的重要力量。

日本政府更是给予重任。

相关数据显示,在上世纪90年代,日本个人消费比例占GDP的比重已经超过了52%,随后一路震荡上行,到2005年的时候比例已达到57.8%。

所以,日本也在某种程度上纵容这些高利贷机构的发展。

1983年,日本制定《贷金业规制法》。

一下冒出很多消费金融公司。

这些日本消费金融公司有审查时间短、随借随还等特点。

特别是,1990年代日本泡沫经济破灭,很多人因为房价、股市大跌破产,被正规银行上了黑名单。

要借钱,往往只能找这些消费金融公司。

当然,其中很多只是打着消费金融公司的幌子,实际上就是高利贷。

日本贷金行业最鼎盛时,消费金融企业大发横财。

1999年,日本最大消费金融企业之首——武富士的创始人武井保雄更是坐上了日本首富的位置,当年他以78亿美元的身价位列日本第一。

但万事有利有弊,刺激消费的同时,消费金融也带来了三大最严重的问题,又称“消金三恶”:多头借贷、高利率、暴力催收。

在2005年时,日本5笔以上债务借贷者已达到了230万人,资不抵债的个人破产者多达18.4万人。

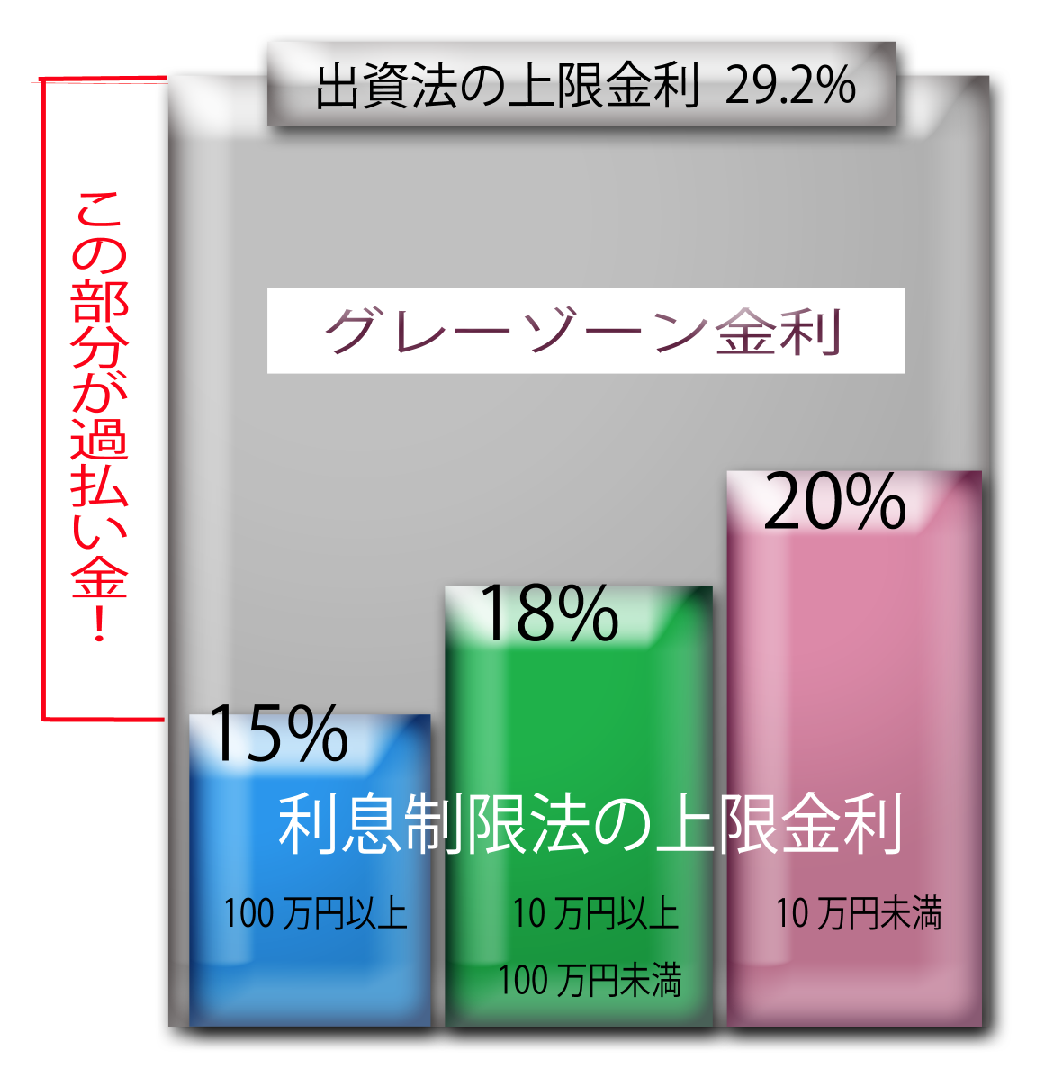

尽管日本政府先后出台了《利率限制法》和《出资法》,但两部法律中间就有很明显的灰色空间可以利用。

在《利率限制法》中对借贷利率做出明确的规定和限制,最高不得超20%,但另一部法律《出资法》却规定只要借贷者同意,年利率不超过29.2%即为合法。

在20%—29.2%这部分的灰色地带正是那些谋取高额利润金融公司的“后花园”。而且这部分收益完全是在法律允许范围内的。

至于那些压根没在日本金融厅注册,连地址、电话信息都是虚假的纯高利贷,年化利率上千都是稀松平常的事情。

对于实锤的违法犯罪者,日本法律的打击力度也很低。

马克思曾在《资本论》中坦言,有100%的利润,它就敢践踏一切人间法律,300%的利润,它就敢犯任何罪行,甚至冒着绞首的危险。

显然,在日本高利贷利润丰厚,堪比贩毒,惩戒力度却又低得可怜。

大阪逼死一家三口案件中参与威逼恐吓的人,普遍惩罚力度过低

像逼死大阪一家三口的高利贷公司,参与威逼恐吓的人最高判处有期徒刑4年,罚款100万日元。

而这家高利贷公司先后向58000人发放过贷款,总共收益多达50亿日元之多,这点处罚真的是连挠痒痒都不够。

所以,很多人说,日本是高利贷从业者的天堂。

04

借钱一时爽

高利贷能在日本发展也有深厚的社会心理土壤。

日本人更愿意向金融机构借钱,而不是向亲戚朋友借钱。交房租水电,孩子老人看病吃药,在中国国内还能依靠兄弟姐妹朋友帮忙。

日本人长期养成不添麻烦的性格,使他们朋友家人之间极少发生借贷关系,不到万不得已不会向亲戚朋友开口。

有日本大学生来中国交流时,发现中国大学生之间经常互相借钱,而且根本不会打欠条,更不会收利息,在日本学生眼中这是非常不可思议的情况。

他们如果向朋友借钱,很有可能就会在朋友圈子里混不下去,所以在急用钱的时候,他们更愿意去求助民间金融机构。

另一个原因则是在供给侧方面。

日本金融体系经过泡沫经济后,一度失血过多,暴跌的地价使得之前银行坏账堆积如山。日本经济学家三桥贵明曾说:因为泡沫经济的破裂,整个不良债权的损失多达200兆日元(13.3万亿人民币)。

处理这些坏债,银行需要牺牲自己的资本,如果资金不够处理掉这些坏账,只能靠政府注资,但那样的话,银行的领导将会被问责,所以银行领导不想接受政府的注资,导致不良债权处理推迟。

同时,银行等正规借贷机构对于风险偏好变得非常低,简单来说,就是根本不愿意把钱放贷给普通个人,更别说已经刷爆信用卡,进入黑名单的这些人。

日本不良债权处置情况

而高利贷公司凭借白道黑道两方面的关系,往往能拿到银行极低利率的贷款,转手再以年化几百上千的利率贷给急需用钱的普通人。

05

钱可以借你,但你会进地狱的

面对高利贷引发的汹涌社会问题,日本在2010年正式实施了《贷金业法修正案》,完善市场准入制度,规制高利贷。

我们说到的20—29.2%之间的灰色地带被废除,超过20%的部分由违法者承担刑事责任,并且需要归还超额的利息部分。

同时为了避免借贷者多头借贷,法律规定借款人贷款余额不得超过年收入的1/3,像专职家庭主妇,还在上学的学生等无收入群体,贷款规模被大幅度限制。

如日中天的日本消费金融业遭遇打击,2011年消费金融市场的规模为12亿日元,相比贷金业法修正前的2000年几乎缩小了4成,消费金融公司的供给额度在2010年也缩减到了2.4兆日元,约为原规模的1/4。

但高利贷在日本仍然没有禁绝。

去年,甚至曝出日本海上保安厅有5个20多岁的年轻干部离职,去做高利贷生意。

而实际上,日本海上保安厅职工有着利用自己身份拿低利息贷款,和机构合伙放高利贷的传统。

但高利贷,对于个人来说,正所谓,借钱一时爽,还款悔断肠。

文章开头提到的丑岛也说过:

钱可以借你,但你会进地狱的。

任何诱人的果实,背后都是标好了价格的。

本文授权转载自:正解局(ID:zhengjieclub)。正解局,一个有见识、有深度、有诚意的时势财经大号,华尔街见闻、雪球、蚂蚁金服、世界经理人等10多家主流财经社区特邀入驻。每天全网阅读超过100万人次,在这里,穿透信息迷雾,正解中国成长的力量。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。