【鑫元6月经济数据点评】工业生产修复放缓 增长模式依然无变化

回调砸出“黄金坑” 大资金调仓换股正当时?牛市氛围仍在,你还在等什么?点击立即开户,3分钟极速响应,专属通道福利多多!助你“抄底牛市”!

事件

7月15日,国家统计局公布了6月份的经济数据,中国6月规模以上工业增加值增加4.8%,前值为上涨4.4%。1—6月份,全国固定资产投资(不含农户)281603亿元,同比下降3.1%,前值-6.3%。5月份,社会消费品零售总额33526亿元,同比下降1.8%,前值为下降2.8%。

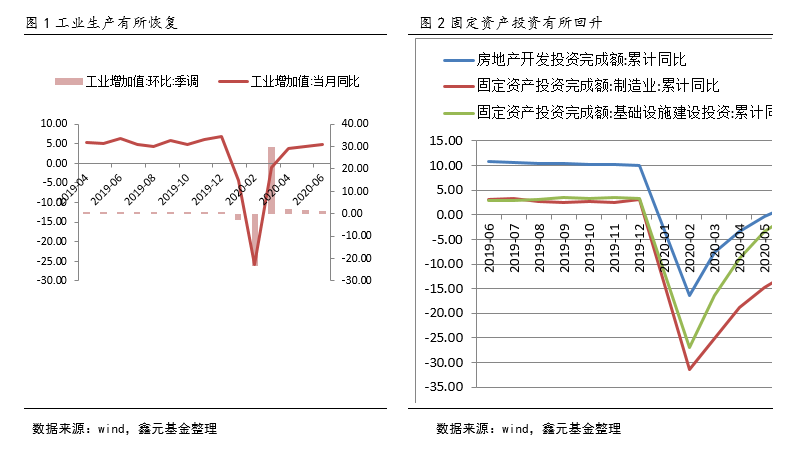

工业生产修复放缓

6月份,规模以上工业增加值同比实际增长4.8%,上月4.4%。1-5月规模以上工业增加值累计同比实际增长-1.3%,前值为-2.8%,工业生产维持修复状态,但速度有所放缓。分经济类型来看,6月份,国有控股企业增加值同比增长4.9%;股份制企业增长5.0%,外商及港澳台商投资企业增长4.2%;私营企业增长4.8%,年初至今累计同比增速分别为-1.5%、-0.8%、-3.4%和-0.1%,分别较前值有不同程度的增长。6月出口交货值为10650亿元,较前值有所提升,与出口表现相一致。分行业来看,主要行业工业增加值累计同比增速均有不同程度的增长,黑色金属冶炼和压延加工业和有色金属冶炼和压延加工业累计同比分别增长3.4%和1%,高于前值的2.8%和0.5%,黑色和有色冶炼行业产量均有所提速。上半年汽车制造业累计同比增长-3.1%,好于前值的负增长7.9%,近期汽车销量持续好于去年同期。通用设备和专用设备制造业累计同比增速分别为-2.3%和2.9%,好于前值的-4.9%和1%。计算机、通信和其他电子设备制造业累计同比增长5.7%,好于前值的3.7%,继续维持较高景气度,与股票市场相关行业的靓眼表现亦反映这一点。

整体而言,工业生产继续修复,但是幅度放缓,与“我们的观点变化并不大,预计基建力度仍然能够持续,政府订单相关产业链依然会有所表现,政策鼓励的领域也会继续阶段性维持较高景气度”。从当前的国内外矛盾状况来看,后续如果没有更多刺激性政策,本轮修复大概率接近尾声。

固定资产投资降幅收窄

1—6月份,全国固定资产投资(不含农户)281603亿元,同比下降3.1%,降幅比1—5月份收窄3.2个百分点。其中,民间固定资产投资157867亿元,下降7.3%,降幅收窄2.3个百分点。从环比速度看,6月份固定资产投资(不含农户)增长5.91%。分企业性质来看,1-6月国有控股和民间投资累计同比增长2.1%和-7.3%,好于前值的-1.9%和-9.6%,民间投资依然疲弱,本轮投资回升几乎全部由国有控股投资支撑,经济结构进一步恶化。

从三大类投资来看,房地产开发投资、制造业投资和基建投资累计同比分别增长1.9%,-11.7%和-0.07,分别较前值的-0.3,-14.8和-3.31%有不同幅度的回升,其中的制造业投资依然最为疲弱,整体经济的回升依然依靠地产和基建投资来支撑。就制造业而言,亮点依然在计算机、通信和其他电子设备制造业,当月累计同比增长9.4%,高于前值的6.9%。医药制造业是另外一个亮点,从上个月的6.9%的累计同比增速上升至本月的13.6%。其他大多数行业仍然维持负增长态势,低利润甚至亏损的局面很难刺激有效投资。基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降2.7%,降幅比1—5月份收窄3.6个百分点。其中,水利管理业投资增长0.4%,1—5月份为下降2.0%;公共设施管理业投资下降6.2%,降幅收窄2.1个百分点;道路运输业和铁路运输业投资分别增长0.8%和2.6%,1—5月份分别为下降2.9%和下降8.8%。

房地产投资方面,统计局数据显示,1—6月份,全国房地产开发投资62780亿元,同比增长1.9%, 1—5月份为下降0.3%。其中,住宅投资46350亿元,增长2.6%,增速比1—5月份提高2.6个百分点。1—6月份,房地产开发企业房屋施工面积792721万平方米,同比增长2.6%,增速比1—5月份提高0.3个百分点。1—6月份,房地产开发企业土地购置面积7965万平方米,同比下降0.9%,降幅比1—5月份收窄7.2个百分点;土地成交价款4036亿元,增长5.9%,增速回落1.2个百分点。销售方面,1—6月份,商品房销售面积69404万平方米,同比下降8.4%,降幅比1—5月份收窄3.9个百分点。其中,住宅销售面积下降7.6%,办公楼销售面积下降26.5%,商业营业用房销售面积下降20.7%。商品房销售额66895亿元,下降5.4%,降幅比1—5月份收窄5.2个百分点。其中,住宅销售额下降2.8%,办公楼销售额下降28.0%,商业营业用房销售额下降25.5%。在当前的局面下,地产和股票市场是过剩资本难得的投机场所,这一点在住宅销售增速和股票市场火热成交上都能够体现出来。1—6月份,房地产开发企业到位资金83344亿元,同比下降1.9%,降幅比1—5月份收窄4.2个百分点。其中,国内贷款13792亿元,增长3.5%;利用外资46亿元,增长8.0%;自筹资金26943亿元,增长0.8%;定金及预收款26474亿元,下降7.0%;个人按揭贷款13202亿元,增长3.1%。在货币金融数据中,我们已经看到居民部门贷款中的短期贷款和中长期贷款都有不小的增幅,本月居民部门贷款合计9815亿,较去年同期增加2198亿,短期贷款与中长期贷款均有贡献,其中短期贷款3400亿,较去年同期增加733亿。

零售数据环比继续增加,依然处较低水平

6月份,社会消费品零售总额33526亿元,同比下降1.8%,降幅比上月收窄1.0个百分点,扣除价格因素实际下降2.9%,上月为下降3.7%。其中,除汽车以外的消费品零售额29914亿元,下降1.0%,较前值-3.5%也有一定幅度的回升。具体分项来看,本月汽车销售额为3612亿元,较前值3376亿进一步增加,日均汽车销量处于同期高位。石油及制品销售额为1495亿,与前值的1448亿大致持平。房地产相关销售方面,家用电器和音像器材类、家具类和建筑及装潢材料类的销售额为1026亿、159亿和163亿,738亿、134亿和146亿,较5月有不同程度的上涨,与地产市场的持续回暖有关。基本日常生活用品类消费如粮油食品类、饮料类和烟酒类消费较上月均有一定幅度的增长,与外出及聚集性消费进一步增加。服装鞋帽、针纺织类消费金额与上月大致持平,化妆品类消费环比有所增长,从上月的270亿上升至本月的326亿,同比增长幅度达20%以上,相关消费集中释放。市场关注的网上购物表现方面,1—6月份,全国网上零售额51501亿元,同比增长7.3%,比1—5月提高2.8个百分点。其中,实物商品网上零售额43481亿元,增长14.3%,继续高于整体消费增速。整体而言,社会消费品零售总额环比有所上涨,但总体依然处于较低水平。考虑到目前的发展模式,这一块持续改善的空间不大。

增长模式依然无变化

从上面的数据解读中不难看出,驱动本轮经济修复的主要动力依然是基建地产加政策鼓励的领域,整体经济的增长模式并没有发生实质性变化。在这个背景下,我们的观点依然没有太大的变化,依然以“被压制的违约率、被压制的波动率、被沉默的大多数”来看待当下的社会政治经济等层面的变化。研究宏观经济当然不是做简单的数据加总工作,正如我们反复强调的,需要用联系的、发展的、变化的、运动的思维理解当下观察到的一切现象一样,当前中国内部不同层面的变化正是内部资本主义生产方式的精准体现。当前为了维持体系的稳定,已经带来了资产价格泡沫的迅速膨胀。强行预测泡沫何时破以及以什么样的方式破,这当然非人力所能及。我们仍然建议股票市场的参与者把握自己理解能力范围以内的价格波动,债券市场参与者仍然可以参考我们年初策略报告里面的看法{阶段性市场共识也就是在悲观情绪浓厚时要懂得退场,毕竟“六稳”仍然是主要的政策约束,而在政策刺激或者外围消息刺激带来的市场下跌则需要考虑积极介入,经济下行的长期趋势改变的可能性仍然较低}。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。