德邦基金郭成东:港股大幅跑输A股接近尾声,看好低估值及新经济龙头企业

2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

海外与组合投资部董事总经理 郭成东

01

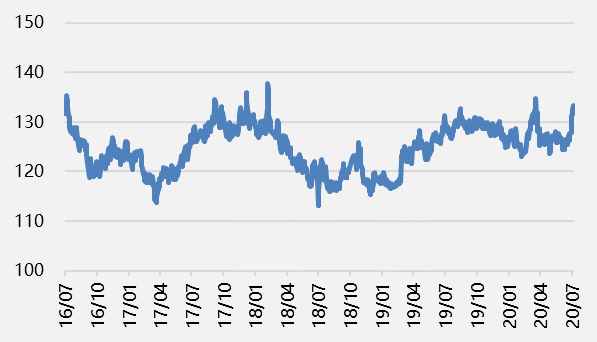

AH股溢价率接近4年高位,有望出现趋势性回落

截至8月4日收盘,AH股溢价率在135以上,处于过去4年最高点附近。根据历史经验,AH股溢价率普遍在110-140之间波动,当溢价率逐步扩大时,一般意味着香港市场对应的内地股票存在大幅折让,未来两地股价存在收敛趋势。从过往情况来看,AH溢价收敛存在以下两种表现形式:其一为A股回调的同时,港股下跌较少;其二为A股震荡,而港股补涨。

下图:AH溢价率处于过去4年历史最高位

数据截至2020/7/31,来源Wind。

港股大幅上涨,主要来自于香港本地价值股的带动,包括地产、银行及其他金融等恒生权重板块的快速上涨。就历史表现而言,上述港股板块年内涨幅远落后于科技、医药等“新经济”板块,核心原因是市场前期对疫情反复、地缘政治变化、经济潜在下滑及地产严控政策加码等因素存在担忧。目前来看,香港疫情虽存在短期反弹,但内地优异的防控经验及对香港本地医疗的强力支援,有助于未来香港疫情得到快速控制,提振市场信心。另外,《国安法》的推出亦有助于维护香港长期稳定安全,保障香港繁荣发展的态势,为本地深度价值股回归创造良好环境。

02

恒生指数、中信港股通指数与恒生科技指数结构化差异明显

图:港股与A股对应行业涨跌幅差值(中信行业分类)

数据来源:Wind,截至2020年8月4日。

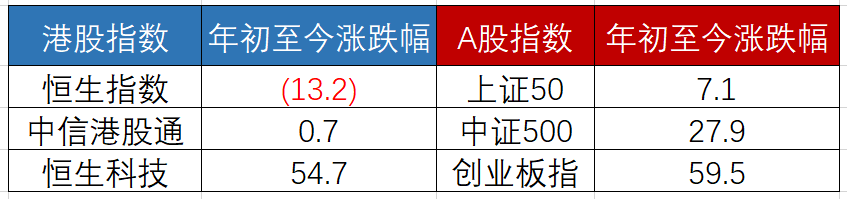

从历史经验来看,多数港股行业19年/20年以来涨幅不及A股,差距各有不同。这意味着未来港股估值回归是全方位、多领域的,不仅体现于恒生指数代表的金融地产板块,还体现于恒生科技指数代表的新经济板块,行业结构全面的港股通标的亦将受益。

恒生指数编制中,金融、地产等传统权重板块合计占比在50%以上,行业结构、标的数量均过于集中,无法全面反映市场风格变化,一定程度上类似于上证50指数。对于港股通标的而言,我们主要关注中信港股通指数,因其相对恒生指数行业结构更全面,能够充分反映了标的真实涨跌幅,更好地体现香港市场的总体变化,类似中证500指数。恒生科技指数则包括了科技、医药、新能源材料等多个新兴产业板块,与A股创业板较相似。目前来看,恒生指数、港股通指数年内表现均不及A股对应指数,恒生指数、港股通指数均落后20%以上,平均落后近15%,为未来港股价值回归留出了较为充分的空间。

图:港股及A股对应指数涨跌幅

数据来源:Wind,截至2020年8月4日。

总结来看,当前港股市场风格更有利于深度价值板块的估值回归,但以科技、医药、互联网服务为代表的新兴产业仍存在较高的配置价值。港股总体指数表现有望筑底,并逐步追上A股,我们看好港股中期表现。

风险提示:文中观点将随各因素变化而动态调整,我们已力求观点内容的客观、公正,但相关观点、结论和建议仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。