大成研究 | 第三代半导体材料应用——GaN、SiC器件

日前,有消息透露国家计划把大力支持发展第三代半导体产业写进目前正在制定的“十四五”规划中。

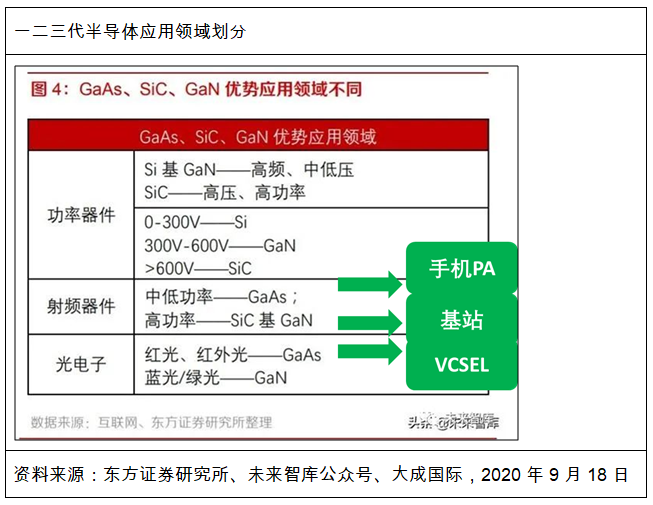

材料、结构即决定物理性能。相比一代Si半导体、二代GaAs半导体,三代GaN、SiC半导体在耐高压、耐高温、耐高功率、低损耗性、耐高频上性能远远更优秀。由此,三代化合物半导体组成的器件、设备可以支持更高的工作功率、工作频率,同时具有更小的体积、更小的能量损耗;此外,SiC比GaN更适合于大功率场景,GaN更适合高频、较高功率场景。

根据以上物理性能,半导体在功率器件、射频期间与光电子领域可以进行以下分类:

功率器件方面600V以上倾向于SiC、中压倾向于GaN、Si IGBT,低压倾向于Si MOSFET。

射频领域手机等低功率倾向于GaAs、宏基站等高功率倾向于GaN。

光电子红光倾向于GaAs,蓝光倾向于GaN。

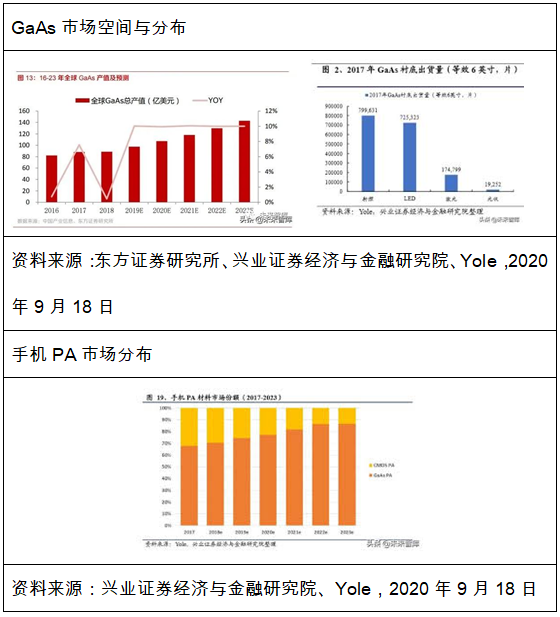

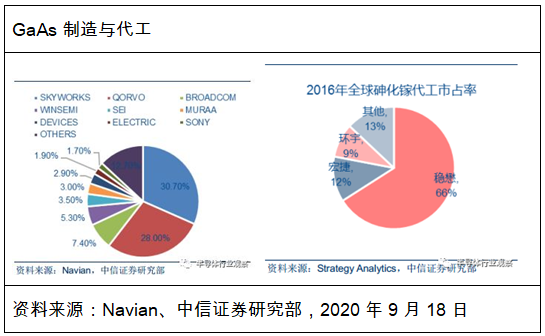

二代GaAs的需求与产业链分布:

二代GaAs相比一代Si在能隙带宽、电子迁移率上已经有很大的提升,发展于90年代,2018年全球砷化镓元件市场总产值达到 89 亿美元(全球半导体市场空间4000亿美金),从GaAs衬底的出货量数据来看,四大主要应用领域中,手机射频、红光LED、激光和光伏市场占比分别为46.52%、42.19%、10.17%和1.12%,预计随着5G手机射频升级与对于Si射频的取代,市场增长约为10%+附近。

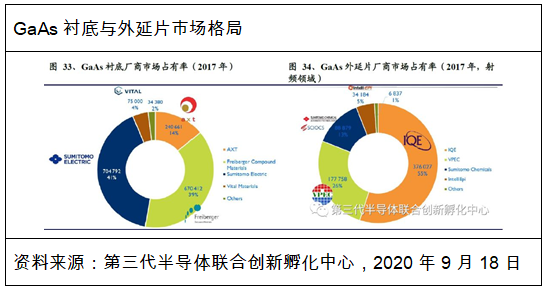

从产业链上看,砷化镓主要分为衬底、外延片、IC设计、晶圆制造、封装测试。在衬底制备(Si与GaAs两种)、砷化镓外延片方面,日本、英国、台湾、美国、德国垄断,主要厂商有Freiberg(德国费里博格)、AXT(美国)、sumitomo(日本住友电工)、IQE(英国)、VPEC等。

砷化镓 IC 设计方面,射频器件由国外IDM 厂商垄断,美国的高通、Skyworks、Qorvo、Broadcom四家企业占据全球智能手机GaAs功率放大器市场的90%以上。晶圆制造厂商主要有GCS、稳懋等,封测厂商主要有同欣、菱生以及台达生等。

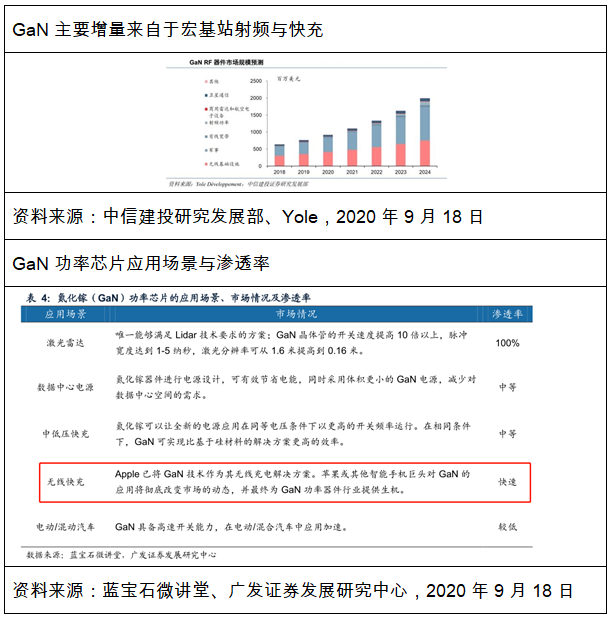

三代GaN的需求与产业链分布:

第一支GaN器件于1993年诞生于美国。2018年GaN市场规模2亿美金,70%在蓝光LED、20%在射频、10%在功率器件,预计到2022 年市场将增长到10亿美金,CAGR 约 45%,主要增长来自于宏基站射频(5亿美金,总射频规模200亿美金)与快充(3.5亿美金)。

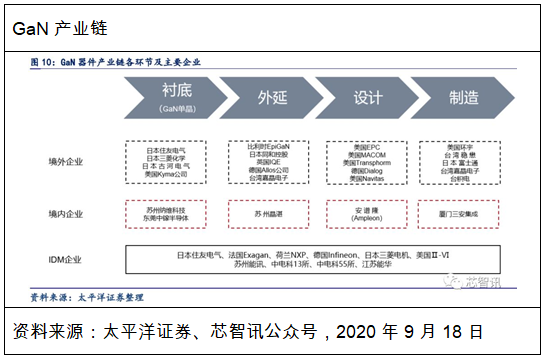

GaN从产业链上看,主要分为衬底、外延片、IC设计、晶圆制造、封装测试。衬底和外延片依旧被美日欧垄断,设计龙头有美国IEPC、Navitas,以及英飞凌、德州仪器、ST意法半导体、nexperia,代工厂有台积电、稳懋、三安光电等。

三代SiC的需求与产业链分布:

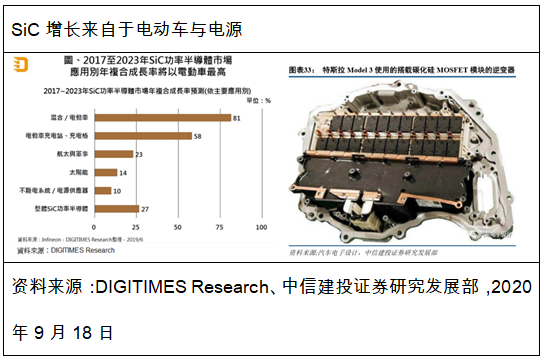

SiC器件相比前两代器件能降低电能转换过程中的能量损耗、更易实现小型化、更耐高温高压、有更高的开关频率。2018年市场规模5亿美金,预计2024年达到20亿美金,增长主要来自于新能源车逆变器与充电桩等电源领域,与IGBT构成竞争+互补关系。

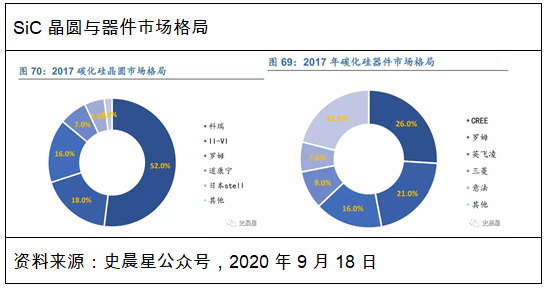

SiC产业链从衬底、外延片、IC设计、晶圆制造、到封装测试依旧是美日欧主导,在晶圆外延片和器件制造方面Cree公司市占率分别达到52%与26%,紧随其后的是罗姆公司,在外延片和器件制造方面市占率分别达到16%与21%。

结合以上从整体来看三代化合物半导体,预计到2029年市场空间将由现在的不到5亿美金成长到50亿美金,主要应用在电动车的激光雷达、变频控制、车载充电与电力供应领域的快充、UPS、逆变器等领域。

过去三代化合物半导体由于化合物衬底制作相比硅拉晶的技术难度大、晶圆尺寸不足4寸问题、工艺技术问题成本过高,目前随着技术升级、规模效应等器件成本在迅速下降过程中,产业随着电动车、5G应用、新能源的需求提升将处于稳步爬升阶段。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。