一年前做的2020年投资展望,哪些对了哪些错了?

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:EncounterAlpha

(一)看好A股但有波动√

在第一部分的内容中,我谈到了即便是投资好时节如阳春三月,我们仍需时刻提防冷空气的侵袭,即上涨的过程中没有一帆风顺。常识告诉我们,A股市场非常情绪化,自2010年至今,除2014与2017年之外,沪深300指数年内都出现过最大超过10%的回撤,很多的年份中,沪深300指数从最高点回调15%左右根本不需要任何理由。

2020年的A股市场回调集中于二三月份

没想到的是,这一预测最终是因为新冠肺炎疫情的爆发而出现了。在3月份新冠肺炎疫情全球蔓延,各大资本市场受到冲击之际,沪深300ETF出现了年内的最大跌幅-16.05%。对A股市场波动做出展望,其目的是让读者朋友正确认识A股市场的脾气,莫要在下跌中被恐惧的情绪所左右,要做到下跌中便宜时的积极性资产布局。

沪深300ETF的年内最大跌幅区间

在第二部分的投资展望中,我对A股市场做了乐观的研判,大方向上没有问题,但是在上涨的高度上却出现了一些偏差。若从沪深300等指数的上涨来看,今年除创业板指的宽基指数收益率不如2019年,但是主动型基金却持续大放异彩,在结构性行情中的整体表现还超过了2019年。

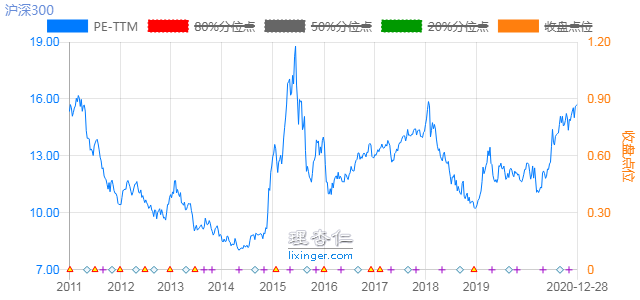

当前沪深300的滚动市盈率估值极大高于往昔

彼时对2020年的A股投资做出乐观的展望,其原因是沪深300指数的滚动收益率低于近10年的估值中枢,处于相对不错的投资性价比区间。彼时,给出了股债55:45或者说是股债6:4的资产配置,现在看起来也算是合理的。因为采取了这样的资产配置,在今年的2月3日以及3月中下旬是可以进行逆向买入,把股债比例提升至7:3甚至是8:2的。

(二)指数投资展望中的得与失

我提到了关注低估值红利类指数的投资机会,从目前回看,这项展望是错误的。A股市场继续高度分化,出现了低估值的越来越低估但就是不涨,高估值的越来越高估但依旧在上涨的现象。疫情加速了行业的整合,未来缺乏增长潜力,可能沦为价值陷阱的公司不被看好。随着我国经济的发展与转型,确实会有一些行业日渐衰朽。

规模带来的打新效应取代了费率,成为指数基金投资中需要考虑的大问题

在中小盘资产的布局上,我提到了中证500指数ROE水平较低的痼疾,建议大家选择中证500衍生风格指数来进行投资。从真实的情况看,这一研判没啥优势,因为年内中证500全收益指数与中证500质量成长指数收益率相差不足1%。但是从结果导向看,因为鹏扬中证500质量成长指数规模只有1亿多,基金的打新优势极其明显,获取了打新收益之后,投资收益率的确远超投资寻常中证500指数基金。

2019年的部分二级债基情况

从对二级债基的投资展望看,我虽然看好二级债基但强调了要降低二级债基的投资收益预期。

易方达裕丰回报与新华增盈回报债券表现还强于去年

但是从真实的投资结果看,二级债基业绩分化。总的来看,易方达稳健收益债券、工银瑞信双利债券、大摩多元收益债券的表现下滑,另外三只二级债基则表现基本尚可。

恒生A/H股溢价指数不降反升

对于港股市场的投资展望,我对错参半。对于恒生国企指数的投资展望暂时是不对的,年内恒生国企指数并没有均值回归,反而A/H溢价指数进一步提高。与红利类指数的困境相似,尽管恒生国企指数的基本面有改观,但金融地产等行业依旧拖累指数。除却招商银行之外,外资对国有大行的疑虑仍然不减,银行没有均值回归则恒生国企指数的估值提升就很难。

港股中以腾讯为代表的优质公司股价远超18年高点

对于以腾讯控股为代表的优质上市公司的投资展望则是正确的,腾讯控股虽然有些跌跌撞撞但依然显著超越了2018年的阶段性高点,年内给基金以及投资者都带来了满意的投资回报。港股市场的割裂程度甚至比A股更严重,港股市场的局部(非指数)不能用市盈率、市净率等路人皆知的指标去估值,港股市场以消费、科技为代表的优质公司其涨幅和估值水平并不逊于A股同类公司太多。

(三)可转债与封基展望基本正确

对于可转债市场而言,我做出的僧多粥少展望是正确的,一年前可转债只有160多万名投资者参与申购,当前申购可转债的投资者即将迫近900万。2018年,可转债打新要选择打,一不小心能中签一箩筐;2019年的可转债打新是周周坚持,半个月就能至少中签一次;2020年则是打新三个月都可能一签不中。

可转债打新红利最好的阶段已经过去了,大多数投资者知道XX很好,通常是意味着这项资产最好的投资机会过去了。因为常识告诉我们,普通投资者一定是后知后觉的,大多数情况下的投资机遇并不能共同富裕。

场内科创主题基金的整体表现尚可

在场内基金投资方面,一年前我提出的是关注场内科创封基的投资机会。虽然科创封基的表现参差不齐,但整体上表现还算可以,不能说是糟糕的投资。

若是基于对基金经理的研究进行选择而非无脑根据折价率进行选择,那么选对基金经理并紧紧跟随的投资者,会比只选更便宜标的的投资者收获更好的回报。折价多意味着不看好,反之则意味着看好,有时市场是对的,有时市场是错的。到底是对是错,这就需要我们在投资认知上进行深度的研究以获取相对正确的认知了。

每逢岁末年初,各大机构,无论是以券商为代表的卖方还是以基金为代表的买方都会发布各种研报或投资观点集合。论专业性,我们无法与专业的研究员相比,因此,我害怕自己写下的文字成为信息垃圾,耽误读者朋友的时间。毕竟与知识和智慧相比,信息的价值量最低、保质期最短。

我仍会在2021年到来之前进行投资展望,我知道自己的展望一定还是有对有错的。如果大家觉得像去年写作的小文是有点意义的,那今年我仍将着手进行撰写。我希望能把历年岁末年初的思考给记录下来,将其当做是大家认识我的资料——认识到我的相对优势与能力圈,也看到我的不足之处,以期从更多的信息来源中,择其善者而从之,让您未来的投资之路行稳致远!

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。