Fund Talk | 广发基金费逸:坚持做长期正确的事情,早晚会沉淀出一个好结果

【白酒投资日报】白酒再度大涨 劲牌欲借壳青青稞酒?|| 【新能源车投资日报】明星基金经理重仓标的有何看点?|| 【独家直播】白酒板块回调,买入还是离场?

来源:小5论基

话说广发基金这几年的权益投资可以说是相当抢眼,比如2019年,刘格菘管理的广发双擎升级、广发创新升级和广发多元新兴实现翻倍回报,再比如2020年,郑澄然参与管理的广发高端制造和广发鑫享。这些基金均成为市场关注的焦点。

不过可能有人会说,不就只有刘格菘和郑澄然么?其实,还真不止他们俩。

看一组来自银河证券的统计数据,截至1月15日的最近两年,广发基金旗下收益率翻倍的主动权益基金有42只,其中有12只产品的收益率超过200%,其中广发高端制造A收益率达到302.41%。

在12只两年回报翻2倍的产品中,就不乏一些相对低调却很有特点的基金经理,他们同样非常值得我们关注,广发聚瑞基金经理费逸就是其中之一。

我们照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,费逸,中国人民大学金融学硕士,CPA,CFA Level II,金融和经济的专业知识比较扎实。2010年加入广发基金担任行业研究员,覆盖行业包括煤炭、钢铁、造纸、轻工、计算机等。2017年7月起,开始担任公募基金经理,有10年证券从业经验和3年多公募基金管理经验。现任广发聚瑞、广发鑫益、广发瑞安等基金的基金经理。

从投资理念以及聚焦方向来看,费逸认为,反映时代背景的行业往往是最好的行业,因此,他底层的方法论就是从中观入手,先选择行业,再精选个股。他强调长期专注和积累,并基于他自己的投资研究经历,选择了制造业升级和消费升级这两条大的投资主线。

从投资风格看,他对自己的定位是偏GARP(Growth at a Reasonable Price)策略的成长选手:重点配置大盘成长股,持仓股票的成长性比较好,但会考虑估值,希望在相对合理的位置买入,组合波动的风险相对较小,对安全边际有一定考虑。

具体到组合资产上,他会以估值为依据,在持续成长的高ROE品种和ROE不断提升的高成长标的这两类资产之间做动态平衡。在行业配置上,他以医药和电子为核心能力圈,并在能力圈内集中投资,能力圈的超额收益明显。从选股的角度,他比较看重产业趋势好、产品生命周期长、优秀的管理层这几个因素,擅长自下而上从长期的未来逻辑和长期的历史验证来精选个股。具体操作上,他淡化择时,多数时间保持高仓位,回撤控制能力在成长风格选手中相对较好。

对这个基金经理有了一些概念之后,我们再来看下他管理的基金的情况。

限于篇幅,本文只以他管理时间最长的广发聚瑞混合(270021)为例来说明。

广发聚瑞成立于2009年6月16日,费逸于2017年7月开始参与管理这只基金,并于2017年11月9日开始独立管理至今。

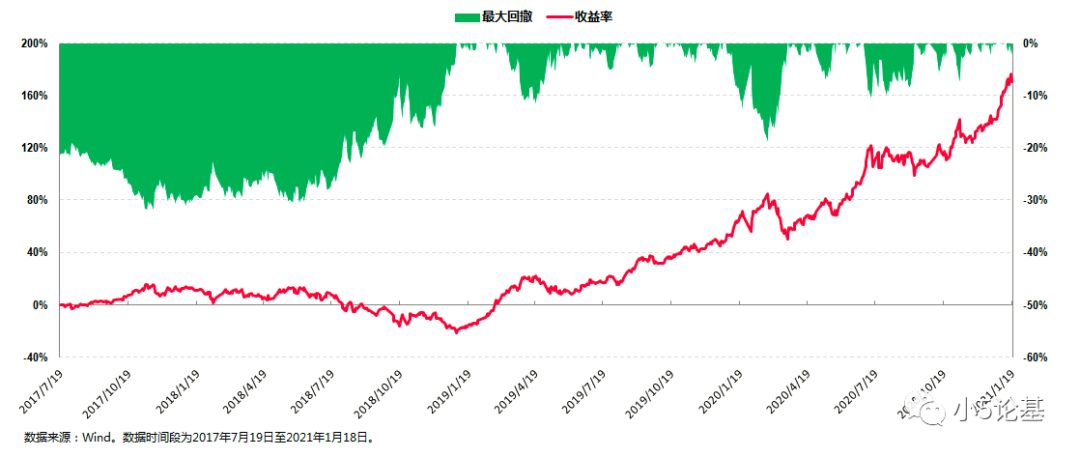

从收益率的角度看,这只基金在费逸管理的3年多时间内(2017年7月19日至2021年1月18日)总收益率为176.88%,折合年化收益率为33.73%;从回撤的角度来看,这只基金在费逸管理期间的最大回撤为-31.70%,这个历史最大回撤发生在2018年。

对于他在任职期间的整体业绩表现,我认为可以用一句话来概括,那就是:适当承受波动,获取长期更高的超额收益,这同样是一种高性价比的投资。

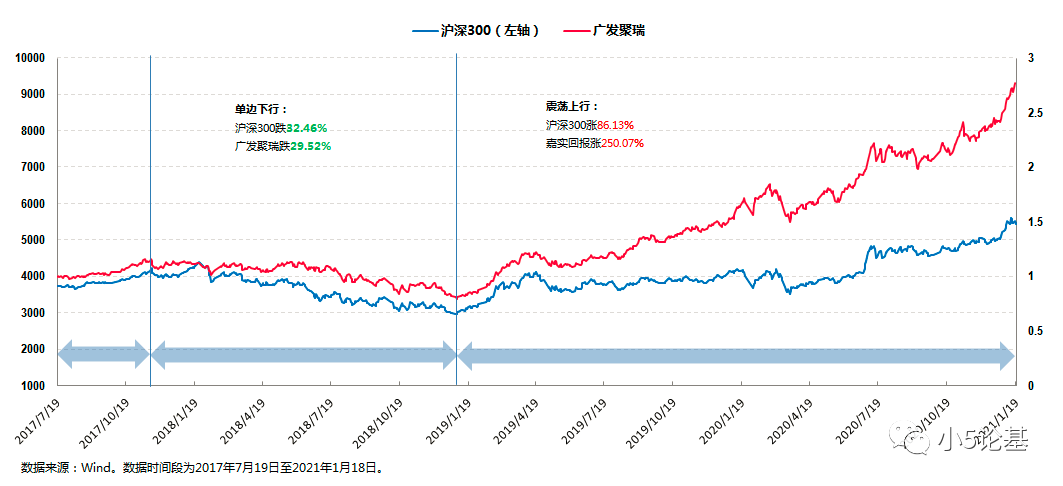

继续来看一个广发聚瑞和沪深300指数的阶段对比图:

费逸管理广发聚瑞的时间不算长,上图中比较有代表性的时段总共只有两段:

第一段是2018年初到2019年初的震荡下跌行情。

这段时期,全市场几乎都在下跌,沪深300指数跌幅为32.46%,偏成长风格的广发聚瑞同期跌幅为29.52%,比沪深300指数跌的还少那么一点点。

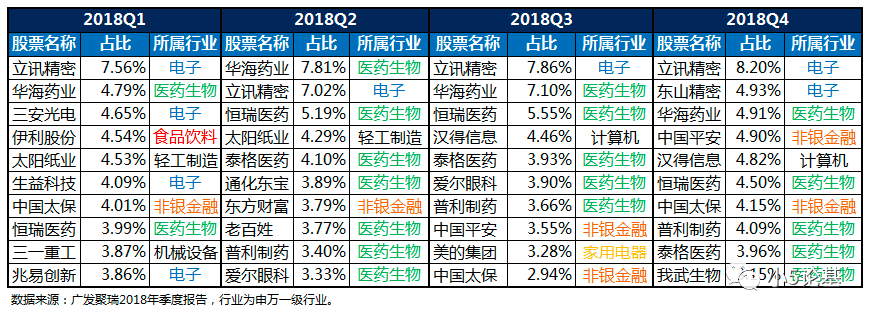

我仔细查了一下这只基金在2018年的季报持仓数据,发现广发聚瑞在2018年除了重仓电子板块之外,还重仓医药、消费、家电、金融等资产的优质公司:

这些资产正是前文提到的他认为适合长期配置在组合中的第一类资产——持续成长的高ROE品种。

第二段是2019年初至今的震荡上行行情。

市场总体风格偏成长,沪深300涨幅86.13%,广发聚瑞的涨幅为250.07%。

这部分反倒无需我多言,因为医药和电子作为他的核心能力圈,一直是他组合的两大基石行业。

不过,电子板块的波动其实是比较大的,特别是其中的半导体板块,波动更是大到可以上热搜。费逸的持仓中有半导体公司,但他的回撤和波动控制在成长选手中是做得比较好的。那么,他是怎么做到这一点的呢?

就这个问题,他是这么回答的:

“我希望基金净值走出一条平滑上行的曲线,能给持有人带来比较好的体验。管理过程中,我会有意识控制组合的波动。

具体而言,我通过两方面来控制回撤:

第一,组合配置均衡,既有稳定成长的白马类品种,也有ROE快速提升的高成长标的。同时,我也会结合市场环境和估值水平对组合进行动态调整。

第二,找到有长期基本面逻辑、不断长大的好公司。”

我们还可以从他对“风险”的定义中一窥他的持仓能力和卖出逻辑:

“我认为风险有两种:

第一种是纯粹的波动风险,它不改变基本面。例如市场情绪的变化。

第二种是系统性风险,如果没有外力干预,可能会维持很长时间,也可能会改变基本面。最近几年出现过的系统性风险发生在2008年和2015年。

'波动风险'表现为短期波动后会回归正常状态;'系统性风险'最初表现为波动,最后可能会演变为基本面的恶化导致发生永久的股价损失,这是需要我们防范并采取应对措施。”

也就是说,如果仅仅只是股价的波动,基本面没有发生变化的话,他就不会去做太大的调整。

举个例子来说,2018年电子产业整体表现不佳,但我们可以看到他始终重仓持有立讯精密这只股票。

话说任何行业都有周期,拉长时间来看,好的公司是可以穿越周期的,回过头来看立讯精密显然是只超级大牛股。据Wind统计,自2017年10月1日至2020年12月31日,这只股票的涨幅为500.71%。

我认为,主动型基金经理的最大价值就在于,他们基于自身在某些领域的长期深入耕耘,既能帮助我们去找到能穿越周期的好公司;也能在短中期产业周期波动时,基于公司基本面去帮助我们决定是否要承受这个波动。

费逸管理基金3年多时间,机构投资者对他的认可度已经比较高。

比如有机构人士这么评价费逸:“行业配置相对均衡,对于成长股的挖掘能力比较强,市场上涨时,基金净值能跑在前面,但在下跌时,回撤曲线比较平稳。”

我们再来看个投资人结构图:

上图展示的是广发聚瑞的投资人结构情况。从图中可以看出,这只基金在份额基本保持稳定的情况下,机构份额占比是以一种较为稳健的态势在逐渐增长。有数据可查的2020年半年报中的机构份额占比为29.76%。

这里再顺便提一句他即将(2021年1月26日起)发行的一只新基金——广发盛兴混合(A类:011136,C类:011137)。

这只基金从产品类型上来看,与前文提到的广发聚瑞相同,也是一只混合型基金,股票仓位也同样为60%-95%,同时这只基金也将继续秉持他以大盘成长为主的投资风格。

与广发聚瑞的不同之处在于:

首先,从投资范围上来看,广发盛兴的业绩比较基准为“沪深300指数收益率×60%+人民币计价的恒生指数收益率×20%+中证全债指数收益率×20%”,基金合同规定不超过50%的股票资产可以投资港股通标的。

话说最近港股突然变得很火,所以我多说两句。

我之前曾经说过一句话:同一位基金经理,一般最好买他能投港股的基金。不过,不同基金经理对港股的熟悉程度并不一样,不同基金公司对港股的布局和重视程度也并不一样。

就第一点来说,费逸具有TMT行业研究背景,他在投资海外市场方面会有一定的优势。

一方面,中国最强的一批互联网公司基本主要在美股市场和港股市场上市;另一方面,TMT作为全球新兴行业,大部分TMT行业研究员都具有国际视野,他们做研究时都会进行国际比较,对海外公司的基本面比较熟悉。

就第二点来说,广发基金作为一家行业领先的资产管理机构,海外投资本身就是其多元投资能力的重要组成部分。

广发基金海外投资业务不仅有高效协同的投研体系和十余年专注于港股和美股的投研人员,同时还是有不断完善的产品布局。

其次,广发盛兴的持仓在行业配置上会相对更均衡。广发聚瑞的行业配置相对集中,电子和医药的持仓占比达到五成。而广发盛兴作为新基金,行业配置依然适当集中在电子和医药,但在其他行业的配置也会相对均衡,同时运作会更为稳健一些。

写到这里今天的介绍就差不多可以结束了。

最后我照例在网上找了一段基金经理费逸讲过的一段话,关于投资的长期主义,分享给大家并结束本文:

“投资还是要看得长远一点,寻找长期优秀的公司,从研究开始就把精力集中到这些标的上,不断在它们身上积累研究深度。它们可能也有一些将来会慢慢被淘汰掉,但我们始终把目光放在这批公司上,跟随这些公司的成长而成长,这是最好的办法。”

最后的最后,再插播一个直播预告,广发基金将于明天下午为大家奉献一场名为“布局2021,挖掘科技牛”的主题直播,届时基金经理费逸将为大家详解2021年的科技投资机会,敬请关注。

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。