董登新:股票基金是如何被打败的?

【白酒投资日报】张坤、萧楠调仓白酒股 居家消费怎么看?|| 【新能源汽车投资日报】淡季提前出现缺口,全年供需缺口显现,从天际股份业绩预告看6F景气周期

来源:养老与金融

我国股票基金是如何被打败的?

——三大因素“打败”股票基金

武汉科技大学金融证券研究所所长董登新教授

众所周知,公募基金是唯一以“证券投资”为主业的金融机构,它是真正意义上的“投资专家”,是典型的组合投资者和长期机构投资者。

然而,一国公募基金发展水平与实力的象征,主要有两个:一是公募基金规模与占比,尤其是占GDP的比重,更能反映其基金市场规模大小;二是股票基金的规模与占比,尤其是股票基金净值占公募基金的比重,更能反映一国基金公司与基金经理的经营管理水平与持续稳健盈利的能力。因此,股票基金是公募基金的实力与标杆。

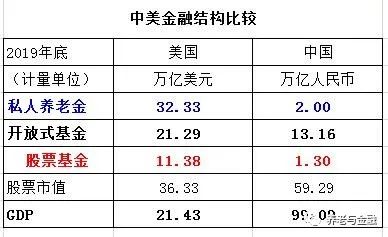

以美国为例,2019年底,美国共同基金总净值为21.29万亿美元,与美国GDP基本相当。其中,股票基金净值占比为53.43%,混合基金净值占比为7.41%,二者合计超过60%。

反观我国公募基金,则差距十分巨大。2019年底,我国公募基金总净值为14.77万亿元,占GDP比重不足15%。其中,股票基金净值占比不足10%,仅为8.8%;混合基金净值占比为12.8%,二者合计为21.6%。

事实上,在最早有官方详细数据可查的2012年,股票基金仍是我国公募基金的主体,2012年底我国公募基金总净值仅为3.62万亿元,其中,股票基金净值占比却高达40.04%,混合基金净值占比高达19.7%,二者合计接近60%,几乎达到了美国今天的高度。2012年底,我国货币基金净值仅为0.57万元,占比不足20%。

然而,随着2013年“余额宝”的横空出世,我国货币基金发生了爆炸性革命,它是一场货币基金对股票基金的“革命”,大批“宝宝们”(线上货币基金)应运而生,如雨后春笋,随着“低风险”货币基金的野蛮生长、快速扩容,股票基金节节败退,不堪一击。

2013年底,货币基金净值占比大幅上升至25%,而股票基金净值占比降至36.5%,混合基金净值占比为18.74%。

2014年底,货币基金净值占比狂飚至46%,而股票基金净值占比在牛市中却快速降至28.98%,混合基金净值占比进一步降至13.29%。

2015年底,货币基金高奏凯歌,其净值占比突破50%大关,占52.93%;而股票基金净值占比猛跌至9.12%,跌破10%,股票基金“败走麦城”;混合基金净值占比则提高至26.54%。

2016年底,由于债券市场火爆,债券基金净值占比上年同期上升7个百分点,高达15.55%;而货币基金净值占比暂时降至46.77%;但由于股市暴跌的影响,股票基金净值占比进一步降至7.71%;而混合基金净值占比也较上年降了5个百分点,为21.93%。

2017年底,货币基金净值占比再次狂升至58.07%;股票基金净值占比继续降至6.55%;混合基金净值占比大幅降至16.71%。

2018年底,货币基金净值占比为58.44%,逼近60%,创下历史最高记录;股票基金净值占比进一步降至6.33%,创下历史最低记录;混合基金净值占比再次大幅降至10.44%,创下自2012年以来最低记录。债券基金净值占比再次升高至17.36%。

由于货币市场收益率不断走低,而股票基金绩效逐渐转好,2019年底,货币基金净值占比猛降至48.19%;股票基金净值占比首次回稳,并提高至8.8%;混合基金净值占比也回升至12.79%。不过,债券基金净值占比进一步升至18.73%,创下自2012年以来历史最高记录。

截止2020年11月底,货币基金净值占比暴降至41.38%,而股票基金净值占比则继续上升至10.08%,混合基金净值占比更是大幅上升至21.29%;债券基金净值占比打回至13.6%。

很显然,货币基金“打败”股票基金,具有两大重要历史意义:其一,余额宝真正开启了我国“普惠金融”的大门,它让理财草根化,理财不再是“高大上”的代名词。余额宝诞生前,我国货币基金一直徘徊在三、五千亿之间,直到众多宝宝们(线上货币基金)的出现,才有了后来货币基金的火爆与狂奔。其二,正是以余额宝为代表的宝宝们将无数草根、屌丝的零星、小额资金汇聚在一起,既成就了我国货币基金的规模扩张,更成就了公募基金规模的快速膨胀。

货币基金之所以能“打败”股票基金,最重要的原因之一,就是当时银行协议存款的高利率环境,使得余额宝有着比经常亏损的基金更稳定的、透明的预期收益率。相反,股票基金的业绩表现却屡屡令人失望。

事实上,货币基金之所以能够“打败”股票基金,还有一个客观原因,我们的股市是一个典型的“散户市”,股票交易的90%左右是由散户“高频短炒”完成的,这样的投资者结构容易导致两个后果:其一,牛市散户一哄而上,一步到位;熊市散户一哄而散,熊途漫漫。市场频繁暴涨暴跌,很难有从容慢牛、长牛。其二,散户将基金当股票短炒,而基金公司也被迫入乡随俗,将自己变成一个“大散户”;牛市申购,熊市赎回,基金完全股票化。

正因如此,基金炒股的业绩与股民炒股类似,牛市赚、熊市亏。于是,股民说:基金不过是一个“大散户”,将自家的钱交给基金炒股亏损,还不如自己玩、自己亏得痛快。因此,股民不再信任基金,更多的股民更愿意进股市亲自搏杀,即便炒股亏损,也不愿交给股票基金,为此,股票基金逐渐被市场淘汰出局。

有人说:市场是不可战胜的;也有人说:市场是可以战胜的。对于公募基金而言,不论是被动管理型基金,抑或是主动管理型基金,都需要一流的专业人才,这是基金至胜的法宝。尤其是股票基金更需要顶尖的专业人才团队来运作,它不仅经营成本高,而且管理风险大,正因如此,它才是公募基金的脊梁。唯有以股票基金为主体的公募基金构架,才是资本市场所需要的中流砥柱,而货币基金、债券基金大多属于低风险、低成本基金,而且不能进入股市;指数基金则属于被动型管理基金,其业绩完全取决于标的指数的质量与表现,任人摆布。

2020年11月底,我国股票基金净值占比仅为10.08%,它不仅离2012年底我国股票基金净值占比40.04%相差甚远,而且离美国股票净值占比平均水平55%的差距更大。

此外,我国公募基金规模太小,总净值尚不及我国GDP的15%;单个的基金公司规模同样狭小,缺乏足够的专业人才及规模效应。因此,早在三年前,我就提出了一个大胆的政策主张:我们要大力发展股票基金,在未来十年,中国公募基金至少应该扩容10倍,第一目标是公募基金总净值突破100万亿元,股票基金净值尽早突破50万亿元。这将是中国股市“去散户化”的生力军。

很可喜的是,中国许多家庭理财已开始觉醒:炒股不如买基金。基金定投越来越受欢迎,去年基金行情火爆,爆款基金频频现身。努力吧,中国的基金公司!加油吧,我的股票基金!A股“去散户化”就靠你了!

扫二维码 领开户福利!

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。