体检巨头6天蒸发180亿 股价提前闪崩 机构却早已出逃?

“民营体检第一股”暴雷了。

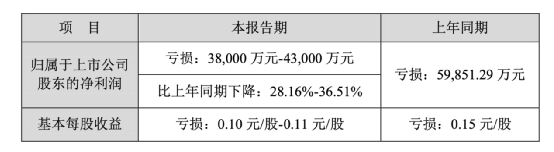

4月12日,美年健康发布公告,预计第一季度净亏损3.8亿-4.3亿元,比上年同期下降28.16%-36.51%。上年同期亏损5.99亿元。公告指出,第一季度由于春节假期影响及客户消费习惯等原因,是健康体检行业的传统淡季,加之疫情的不稳定,公司体检业务受到一定影响。

13日收盘,美年健康股价小幅收涨,报11.42元/股,结束4月2日以来的六连跌。今日(14日)也延续了小幅上涨的态势,截至午间收盘报11.47元/股,涨0.44%。而此前6日,美年健康跌去了近30%,市值蒸发180亿,几乎抹去了2021年的全部涨幅。

公开资料显示,美年健康为A股健康体检龙头,上市以来一直受到各路机构资金的追捧。截至2020年底,易方达、兴全、中欧等多家知名基金都持有美年健康的股票。

不过更值得注意的是,美年大健康的这轮连跌是在一季度业绩预告发布之前多日开始的。有散户提出质疑,机构是否提前获得风声出逃?

连续多日跌停

4月7日,体检龙头美年健康大幅低开后快速封死跌停,为第二个交易日跌停,两天内市值蒸发超百亿。资金面上,6日盘后数据显示,该股共7个机构席位出现在龙虎榜单上,分别位列买一、买三、买四、买五、卖二、卖三、卖五,合计净卖出9604.34万元,占龙虎榜净卖额的42.5%。同时,榜单上还出现了两家实力营业部的身影,分别位列买二、卖一,合计买入2335.34万元,卖出1.13亿元,净额为-8927.36万元。

4月6日跌停之时,市场就提前传出美年的业绩版本:预计一季度收入13亿,利润-3亿;预计2021年全年收入85亿,利润5-6亿。而此前预期一季度收入13-15亿,利润亏损1亿以内;2021年全年收入90-100亿,利润9-10亿。按最新指引下,美年健康收入恢复到2019年水平,利润则大幅低于预期。对此公司给出的解释是,系因为执行了更严格的审计规则,且集团层面加大了IT及后台建设费用的投入。

4月7日晚,美年健康发布了一则《股票交易异常波动公告》,称公司从未在任何场合给出2021年业绩指引,否定了公司股价下跌是因为业绩指引大幅低于预期这一说法。此外,公司还强调2020年归母净利润为5.5亿元~6.5亿元,经营情况正常、控股股东不存在应披露未披露重大事项。

尽管如此,4月8日、4月9日、4月12日三个交易日,美年健康依旧未止跌势,分别跌3.78%、1.88%、5.43%。

也有市场人士指出,机构此前大幅抛售,或许与公司前期并购积攒的大量商誉有关。截至2020年9月30日,美年健康账面商誉为43.27亿元,占净资产的63.22%。虽然公司2020年归母净利润预测为5.5亿元~6.5亿元,但利润基本来源于非经常性损益,且第四季度预计计提的减值准备比原预期增加约4.5亿元。

作为“民营体检龙头”的美年健康,曾被广泛看好,多位明星基金经理大举重仓,同时也受到公募“一哥”张坤的青睐。

2020年三季度,易方达中小盘混合基金开始建仓美年健康,在三季度末成为其第七大股东,持股数量约1.18亿股,占总股比3.01%。张坤在四季度还不断加仓,截至2020年末,易方达中小盘持股增至1.88亿股,上升成为第五大股东。同时,张坤管理的另一只基金——易方达蓝筹精选,也新进成为美年健康的十大股东之一。

此外,董承非管理的兴全趋势投资混合基金也现身美年健康的第十大股东之列,持股占比2.33%。2020年末,美年健康成为兴全趋势投资混合基金的第九大重仓股。

数据显示,截至2020年底,315只基金合计持有美年健康的122亿市值,并有31只基金重仓持有其股票,包括易方达、兴全、汇添富等多家知名基金公司。在美年健康的十大流通股东中,还有阿里巴巴、社保基金等身影。

资本运作老手

值得一提的是,美年健康的发展历程也是一部生动的资本运作史。

民营体检行业素有“三驾马车”的说法,分别是慈铭体检、爱康国宾和美年健康。2006年8月,美年健康创始人俞熔成立了自己的第一家体检中心——上海美年小木桥路旗舰店,开始踏足体检行业。不过在后续几年的发展中,其与前两者的直接竞争并不太大,因为俞熔的体检中心大多分布在三四线以下城市。

2011年,美年体检合并沈阳大健康,基本格局初成。之后,公司的并购之手不断延伸,2012年收购深圳瑞格尔、深圳鸿康杰,占领了华南市场。

2015年8月,美年大健康通过借壳江苏三友,完成了在深交所主板的上市。2016年1月,江苏三友更名为美年健康。

借壳上市之后,美年健康更是并购不断,将全国各地数十家同行纳入自己麾下。其中的最大手笔,是耗资26.97亿元收购行业三强之一的慈铭体检72.22%股权,将其变成了全资子公司。

疯狂并购在短期内推高了规模和业绩,也导致了美年健康商誉剧增,到2018年末达到47.39亿元,占当年公司净资产的64.95%。

而美年健康收购慈铭体检之后,国内民营体检市场也由“三分天下”转变为爱康国宾与美年健康的两家独大。

行业潜在问题频出

尽管资本狂欢、互联网巨头纷纷入圈,但囿于医生资源短缺,高速扩张发展,民营体检实际上一直以来问题重重,价格战依赖、过度营销扩充体量成为痛点。

爱康董事长张黎刚曾直接曝出体检行业的诸多黑幕,如检验从业人员没有相关从业资格证书、抽血后不检测直接倒掉出结果报告等,将民营体检业内乱象推向风口浪尖。

美年大健康产业集团董事长俞熔也曾直言,对于民营体检机构来说,未来是跟公立医院竞争,但民营体检行业现在的竞争是低水平的内耗和价格战,对未来行业发展没有帮助。

而整个民营体检行业因为资本的进入,将价格战、扩张和过度检查作为攻城略地“核心战术”,医护团队质量得不到保证,过度营销问题愈演愈烈。

“民营体检机构冲业绩的特征十分明显。其发展模式都是降低质量标准、做大体量,靠2-3折的价格战进行招标、力求业绩增长的做法屡见不鲜,原本3000元的体检项目300元就出售,无休止地压缩成本,大力倾注营销,以及过度宣传非常规的检查项目,都是其‘症结’。民营机构只做体检,完全不注重后期跟踪。”广州某体检行业人士对21新健康记者表示。

(文章来源:21世纪经济报道)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。