一周视点:A股强势反弹,非银金融涨幅居前

抱团股大幅回暖,王者归来还是回光返照?黄燕铭、洪灏、刘彦春、曹名长、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

市场回顾

本周A股市场强势反弹,周一大盘窄幅震荡,钢铁、锂电池等前期热门板块纷纷回调,汽车板块相关个股下跌明显,发改委强调不得囤积大宗商品和哄抬价格,钢铁板块普跌,盘中白酒板块发力带动大盘翻红,钠离子电池、碳中和等概念个股表现不俗,造纸行业受益于近期纸品涨价集体上涨,沪指收涨0.31%。

周二大盘跳空高开后单边上涨,大金融板块集体拉升,国防军工板块大幅反弹,白酒等消费板块也不同程度上涨,港股龙头药企发布一季报利润大涨,疫苗板块业绩兑现再度受到资金热捧,沪指全天大涨2.4%走出长阳线,创7个月以来单日最大涨幅,两市成交额时隔3月重新站上万亿元。

周三大盘震荡整理,食品饮料、碳中和板块再度走高,美元指数回落伦敦金价再度站上1900点带动黄金板块普涨,医美、半导体板块降温,券商个股冲高回落,沪指盘中一度触及3600点,最终小幅收涨0.34%,创业板指则下跌0.95%,两市成交额达9668亿元,交投仍然较为活跃。

周四沪指震荡上行,台湾疫情和停电冲击使半导体板块重新爆发,受日本厂商光刻胶产能不足国内晶圆厂验证使用本土光刻胶等消息影响,光刻胶概念股表现活跃,食品饮料板块也受到市场资金青睐,盘中券商板块再度冲高回落,沪指收涨0.43%站上3600点关口,两市成交额小幅萎缩。

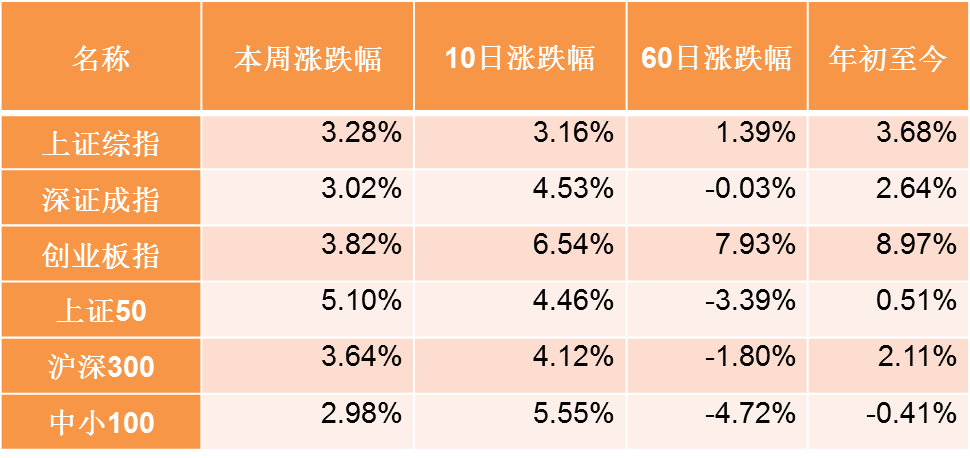

周五大盘横盘震荡,周期股有所回暖,医药板块深度回调,沪指结束4连阳,两市成交额再度突破万亿。截至5月28日收盘,上证综指报3600.78点,下跌0.22%, 深证成指报14852.88点,下跌0.30%,创业板指报3232.29点,上涨0.19%。

本周北上资金累计净流入468.13亿元, 其中沪股通净流入300.90亿元,深股通净流入167.24亿元,其中周二单日净流入217.23亿元。上证综指本周累计上涨3.28%,深证成指累计上涨3.02%,创业板指累计上涨3.82%。

数据来源:Wind截至2021年5月28日

市场简评

本周A股市场仅少数板块下跌,非银金融、食品饮料、消费者服务板块涨幅居前,分别上涨6.17%、6.12%、6.07%,农林牧渔、电力及公用事业、钢铁板块表现不佳,分别下跌1.75%、0.25%、0.13%。

中庚基金认为,本周非银金融板块上涨较多,板块年初至今跌幅较大,板块内个股估值较便宜,近期创业板等指数反弹,市场风险偏好提升,券商财富管理逻辑受到市场一定认可,带动板块有一定反弹。

本周农林牧渔板块跌幅较大,主要原因是猪价反弹未如期来临。与此同时,猪肉龙头公司认为接下来两年生猪价格向下趋势明显,调低出栏速度。

重要事件解读

统计局发布4月份全国规模以上工业企业利润数据

5月27日,国家统计局发布数据显示,1-4月份全国规模以上工业企业实现利润总额25943.5亿元,同比增长1.06倍。4月份规模以上工业企业利润同比增长57.0%,受上年同期基数逐步抬高影响,增速较3月份回落35.3个百分点。1-4月份,41个工业大类行业利润同比均增加,其中有10个行业利润增速超过100%,占24.4%;有14个行业利润增长50%—100%,占34.1%。

上游采矿业和原材料制造业利润快速增长,受市场需求改善、大宗商品价格上涨等因素推动,上游采矿业利润增长明显加快,原材料制造业保持较快增长。1-4月份,采矿业利润同比增长1.03倍,比一季度加快25.8个百分点。其中,油气开采业利润增长1.19倍,加快101.0个百分点。

原材料制造业利润同比增长3.66倍,明显高于规模以上工业平均水平,拉动规模以上工业利润增长45.9个百分点。其中,石油加工业在国际原油价格上涨和需求回暖带动下实现扭亏为盈,新增利润1658.3亿元;化学原料和化学制品业利润同比增长2.72倍,黑色金属冶炼和压延加工业利润增长4.16倍,有色金属冶炼和压延加工业增长4.84倍。

装备制造业与高技术制造业利润保持良好增势,1-4月份,装备制造业、高技术制造业利润同比分别增长90.8%、88.5%,分别拉动规模以上工业利润增长29.7和16.2个百分点;两年平均分别增长23.2%、38.9%,比规模以上工业分别高0.9和16.6个百分点。汽车制造业利润继续保持较快增长,1-4月份利润同比增长1.58倍。电子和电气机械制造行业利润增长80%以上,通用和专用设备制造业利润增长60%—80%之间,上述四个行业两年平均均保持两位数增长,增速比一季度加快0.5—4.6个百分点。消费品制造业利润稳定恢复,1-4月份,消费品制造业利润同比增长45.3%,拉动规模以上工业利润增长14.8个百分点;两年平均增长15.9%,比一季度加快0.5个百分点。其中,受疫苗及检测试剂盒等防疫产品国内外市场需求大幅增加带动,医药制造业利润增长80.2%,两年平均增长29.2%,比一季度加快3.1个百分点;农副食品加工、酒饮料茶、烟草、造纸等行业利润两年平均继续保持两位数增长;纺织业、纺织服装、印刷和记录媒介复制业利润两年平均虽略有下降,但降幅比一季度明显收窄。

总体来看,工业企业利润情况较前期明显改善,但未来一段时间海外疫情、贸易情况及大宗商品价格变动仍将对工业企业的盈利状况构成较大影响。

风险揭示:市场有风险,投资需谨慎。本文所载内容仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。