微聚焦 | 人民币升值对股债市场有何影响?何为汇率变动的本质?

全民买基金的时代来临,如何破解“基金赚钱,基民不赚钱”怪圈?如何助力广大投资者玩转基金?7月17日(周六)新浪财经2021基金嘉年华在深圳举行,大佬教你“搞钱”,劲爆盲盒大奖,有趣有料游戏,等你来!【名额有限,报名入口】

泰康资产公募基金

策略分析师

杨丹

2021.6.4

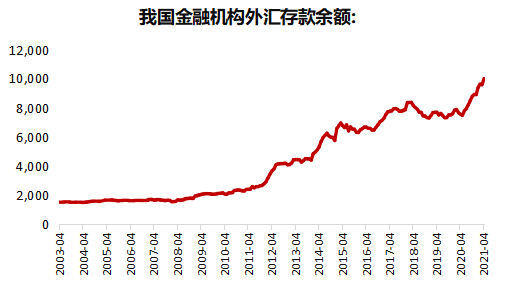

今年4月初以来,人民币汇率持续走强,人民币单边升值预期随之走强,引起相关部门重视,相关学者和官员密集发声,如“人民币快速升值可能已超调、不可持续”,“不论是短期还是中长期双向波动是常态”等。5月31日央行发布公告,宣布自2021年6月15日起,将金融机构外汇存款准备金率由现行的5%提高到7%,旨在收缩美元流动性,缓解人民币升值压力,向市场释放维护外汇市场化双向波动的决心和信号。截至今年4月,我国金融结构外汇存款余额为1万亿美元,本次政策调整预计冻结的美元数量仅有200亿美元左右,幅度有限,但政策效果显著。

那么本轮人民币汇率升值的原因是什么,站在当前时点如何判断短、中、长期人民币汇率的走势呢?有人说人民币升值只是美元走弱的被动结果,真的是这样吗,两国汇率变动背后最主要的驱动因素究竟有哪些?下半年美元指数还将“跌跌不休”吗?一国货币升值和贬值各自的利弊是什么?人民币升值对股债市场的影响路径又是什么呢?

4月初以来人民币汇率持续走强,

单边过快升值或弊大于利

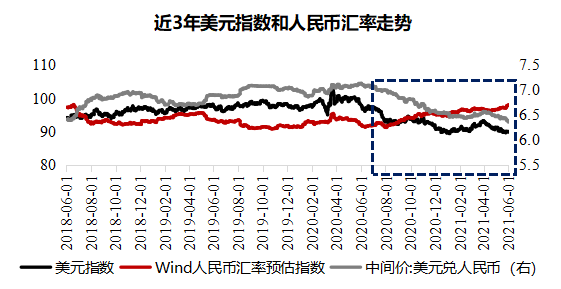

疫情以来,人民币波动上升的态势明显,特别是今年4月初以来,人民币兑美元升值显著,引发监管重视。在岸美元对人民币收盘价(USDCNY)由4月1日的6.5739降至5月31日的6.3607,而外管局发布的参考一篮子货币的CFETS人民币汇率指数也由去年年底的94.84升至2021年5月31日的98.21,创近5年新高。相比之下,美元指数的走势则相对疲软,美元指数由2020年3月19日的103.6881逐步降至目前的90附近的震荡区间。人民币汇率的变动本是市场化行为,然而目前我国实行的是“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”,在人民币汇率短期快速升值且单边升值预期明显升温的情况下,监管层相关部门迅速发布相关调节工具和手段进行干预,引导汇率预期回归理性。

数据来源:WIND,泰康资产公募2018.6.1-2021.6.1

汇率的升值或贬值的影响不是简单的“好”与“坏”而是非对称的,不过,短期过快升值特别是单边升值的影响往往是弊大于利。汇率的升降对不同部门/行业影响不同,一般来讲,本国汇率升值对进口部门更有利而对出口部门影响偏负面;反之,贬值则有利于刺激出口而进口部门则可能承压。但这种关系也并非绝对的或一成不变的,比如,如果某企业外债在融资结构中占比高,则本币升值会降低偿债压力,那么也是受益的。然而,当人民币单边+过快升值时,一方面,部分低附加值、抗风险能力弱的外贸企业可能难以承受压力(出口所得的外汇贬值,可兑换的人民币减少)。另一方面,人民币汇率短期单边大幅波动,容易引发短期投机套利资本跨境剧烈波动,也就是经常说的“热钱”干扰我国正常经济金融秩序,破坏金融市场和资本市场的安全与稳定。

央行上调外汇存准率,

短期人民币汇率回归双向波动

5月31日央行发布公告,宣布自2021年6月15日起,将金融机构外汇存款准备金率由5%提高到7%,在该政策颁布后的3个交易日内,境内人民币对美元汇率连续三天走贬,合计下跌325个基点,尽管该政策本身冻结的美元规模仅200亿左右(1万亿美元*0.02),但政策效果显著。那么站在当前时点如何判断下半年人民币汇率的走势呢?有人说本轮人民币汇率升值是美元指数走弱的被动走强,只是如此吗?两国汇率变动的主要驱动因素和本质究竟是什么呢?其实,两国汇率变动的驱动因素有很多,如经济走势的强弱对比、货币政策宽松程度的差异、通胀水平、国际收支的差异、金融市场的稳定性和投机情况等等,然而影响两国之间汇率走势的最主要因素则是经济基本面。中国疫情防控和经济恢复在时间上的错位导致中国和美国等其他发达国家汇率走势上的差异,是本轮升值的最重要因素。

数据来源:WIND,泰康资产公募2003.4.1-2021.4.1

站在当前时点,人民币短期或回归双向波动甚至有边际走弱风险,中期美元指数或拐头向上,更长时间维度,对人民币汇率走势和人民币国际化进程可保持乐观。首先,短期来看,除政策层面释放“不把汇率作为工具刺激出口或抵消输入性通胀压力”的态度外,根据国外经验,每年的6-8月是境外上市中资企业分红购汇高峰期,外汇需求增加也会增加人民币短期贬值的压力。中期来看,随着美国疫苗接种更加接种“群体免疫”、美国经济修复的进一步推进,以及下半年美联储可能与市场沟通Taper等,美元指数的进一步下行空间已十分有限,甚至有拐头向上的可能。不过,更长时间维度,随着人民币国际化进程的加速和中美经济总量差异的缩减,对人民币汇率长期的走势可更为乐观。

人民币汇率升值对国内股债市场的影响

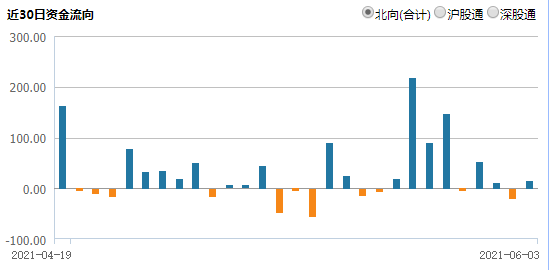

人民币汇率的变动对国内股债市场的影响通常有两条逻辑和路径,总体而言,短期来看人民币升值对股债市场有利,但中长期来看影响并不绝对。首先,从基本面角度分析,人民币升值一般意味着国内经济走势较为强劲,因此对股票市场有利而对债券市场不利。其次,从境外资金流动情况来看,当人民币汇率升值,意味着人民币计价的资产总体吸引力是提升的,有助于外资流入国内股、债市场,从这个角度,人民币升值短期对股债市场都是有利的。比如,在今年5月的最后几个交易日,人民币兑美元汇率屡创阶段性新高,陆股通北向资金快速流入,在5月24日-5月27日的4个交易日累计净流入473亿元,更是在5月25日创出单日净流入217.23亿元的历史新高。最后,由于股债市场的影响因素错综复杂,汇率单一因素的影响有限,因此从过往经验来看,短期境外资金流入带来的利好在中长期的持续性并不强。

数据来源:WIND,泰康资产公募2003.4.1-2021.4.1

综上,近期人民币对美元走强和人民币升值是多重因素共同推动产生的结果,但最主要的原因是中国和其他国家在疫情防控和经济修复上的错位、货币政策差异等所导致的。然而随着监管层密集发声和央行上调外汇存款准备金率,短期人民币汇率或重回双向波动。

风险提示

1、以上材料观点仅供参考,不代表任何投资建议,不作为宣传推介材料,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。本公司力求本材料信息准确可靠,但对这些信息的准确性或完整性不做保证,亦不对因使用该等信息而引发的损失承担任何责任。

2、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

3、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

4、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

5、基金有风险,投资需谨慎。投资者购买基金时应认真阅读《基金合同》、《招募说明书》和《产品资料概要》,了解基金的具体情况,在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。