基金冠军管理规模猛增51亿元 “裸泳者”却遭弃 更有一波清盘走起

残酷的“丛林法则”正在基金规模战中愈加显著。

一季报数据显示,今年首季偏股型基金冠军的规模呈现爆发式增长,一季度猛增51亿元。与此同时,业绩垫底的产品在市场热度退潮后受到“社会的无情毒打”,遭到用脚投票,不少沦为迷你基金,且近期权益类基金 “清盘潮”也来了……

当规模战遇上“丛林法则”

随着一季报的披露完毕,基金产品首季规模战也落下帷幕。Choice数据显示,在混合型、股票型基金中(不含QDII基金,以下简称偏股型基金),林英睿管理的广发价值领先混合以近30%的一季度回报摘得当季业绩冠军,截至4月21日,该基金依然以37%的高收益率稳居第一的宝座。

业绩好,关注度自然就高。资料显示,受业绩光环影响,林英睿目前共计管理4只基金规模一季度合计上升了51亿元,其中业绩最好的广发价值领先混合一季度规模飞跃式增长近42亿元,净申赎量超过25亿份。

无独有偶,一季度业绩超过20%的基金份额均出现不同程度的上涨,唐晓斌管理的广发多因子混合、王博管理的安信鑫发优选混合、袁维德管理的中欧价值智选回报等均受到资金喜爱,份额出现数千万乃至上亿的量级增长。

与此截然相反的是,不少一季度业绩不佳的基金则遭到了基民的“用脚投票”,有些甚至沦为了迷你基金。

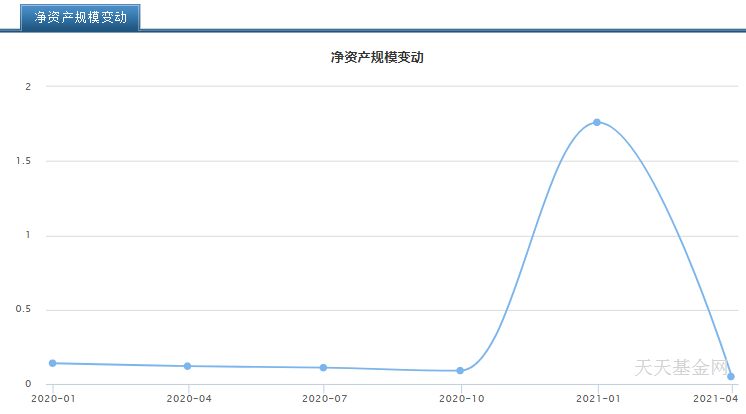

比如一季度跌幅超过13%的大成智惠量化多策略混合,截至一季度末,份额缩水超过1.3亿份,规模仅不到500万元;再比如一季度份额缩水4亿份以上的华安鼎利混合,该基金一季度跌幅超10%,首季末规模仅618万元。

大成智惠量化多策略混合净资产规模变动情况

从去年末年报的持有人结构来看,前者的持有人主要是个人投资者,后者主要持有人是机构投资者,但最终这两只基金均被资金所放弃。同时,由于一季度规模的快速缩水,这类业绩不佳的产品已有多只进入了“迷你”状态,规模低于5000万元,若规模无法重新提升,或将面临清盘风险。

当心这类“迷你产品”

当潮水褪去,才知道谁在裸泳。

今年以来,基金业绩较去年的表现显著下降,不少基金因优胜劣汰被投资者放弃,成为了迷你产品。业内人士提示,拥有这类基金的投资者要“当心”了,很多基金的清盘就源于过低的规模。

根据我国基金合同的规定,如果基金净资产连续60天低于5000万元或基金持有人低于200人即触发基金清盘,而迷你基金通常就是指基金规模低于5000万元的基金。这类基金由于规模很小,对基金公司的利润贡献度低,所以很难得到较好的公司资源等方面的支持,不少基金公司为了节省成本,甚至会主动选择基金清盘。

近期,权益类基金就迎来了一小波“清盘潮”。3月以来,基金清盘数量大幅增加,自3月以24只产品的数量创出近2年多以来的单月清盘基金数新高后,4月清盘基金数也“奋起直追”,尚未到月末就已有20只基金公告合同终止,并进入清算程序。

其中,有15只清盘基是股票型、混合型基金,占4月总数的超7成,截至4月22日,就已经有6只。从清盘原因来看,不少产品是因为规模低于合同约定的清盘条件,比如规模60个工作日基金资产净值低于5000万等。

有意思的是,有一部分迷你基金并非是绩差基金。比如一季度业绩超过10%的诺安优选回报混合、九泰科新优享混合等,其一季度末规模却分别低于2000万元、1000万元。

业内人士认为,迷你基金抗风险能力较弱,其管理的资金量本来就不大,再预留一部分资产会对其流动性产生巨大的影响,这种随时面临的赎回风险很可能会加大产品的净值波动。

不仅如此,基金的信息披露费、审计费、基金管理人费等费用都是固定开支,需从基金财产中扣除。迷你基金的规模小,平分到每一基金单位份额的费用就会更高。

该人士建议,即便迷你基金业绩不错也不建议购买,更何况在市场波动较大的情况下,迷你基金的赎回风险等都会相应增大,手中持有此类基金的投资者要对风险有所预期。

(文章来源:上海证券报)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。