债券市场周报丨2021/11/15-/11/19

原标题:债券市场周报丨2021/11/15-/11/19来源:南华基金

投资

要点

本周央行续作MLF,资金面小幅收敛。10月经济数据显示经济仍在低位,边际出现改善,地产成为经济最大拖累项。央行三季度货币政策执行报告中,对稳增长的着墨增多。积极关注地产边际变化,政策宽松或可期待。

一、市场行情回顾

1.资金面

到期方面,本周(11月15日至11月19日)有5000亿元逆回购到期,8000亿元MLF到期。投放方面,央行逆回购投放2100亿元,MLF投放10000亿元,净回笼900亿元。下周(11月22日至11月26日)央行公开市场将有2100亿元逆回购到期。

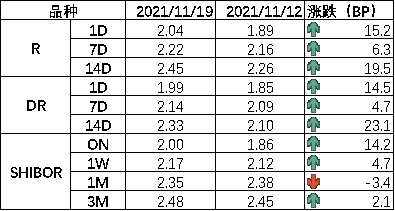

全周来看,央行除周一进行100亿元外,周二至周五每日进行500亿元逆回购操作,实现小幅净回笼,叠加税期影响,资金面边际收敛,各期限加权利率较上周末也多数上行。DR001、DR007、DR014分别为1.99%、2.14%、2.33%,较上周收盘分别变动+14.5bp、+4.7bp、+23.1bp。具体来说,本周DR007运行在2.07-2.18%的区间,资金利率于周三出现抬升并维持在2.1%以上水平。回购交易方面,本周银行间质押式回购日均量为5.1万亿元,较上周上升 (上周为5.02万亿元),其中R001日均量为4.53万亿元,较上周上升(上周为4.45万亿元),R001成交量占比为89%,较上周持平。

图1 货币市场利率 资料来源:Wind

图1 货币市场利率 资料来源:Wind2.债券利率

周一,央行续作MLF,资金面宽松,外资行分析师预测LPR调降,小幅带动市场情绪,长端利率下行1.5bp;周二,早间中美领导人视频会晤,午后煤炭期货跳水,利率全天下行0.4bp;周三无明显事件,资金利率小幅上行,长端上行 0.65bp;周四,资金面有所好转,利率下行1.25bp;周五,市场传人行召开会议要求银行加大开发贷投放,引发市场对宽信用的担忧,利率上行1.5bp。全周来看,十年国债活跃券210009收于2.925,累计下行1bp;十年国开活跃券210210收于3.255,累计上行0.75bp。

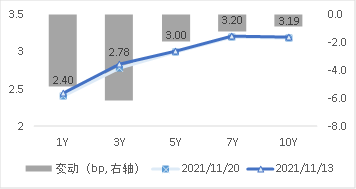

图3 国开债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind 图4 利率债分位数情况(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值) 资料来源:Wind 图5 信用债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind二、宏观经济观察

生产:10月规模以上工业增加值同比增3.5%,预期增3.2%,前值为3.1%。两年平均增速5.2%,上月为5.0%,由于煤炭供需状况改善,限电限产对工业生产的扰动减少,边际出现改善但仍未恢复至8月水平。行业层面,以两年复核增速来看,17个行业中有7个较上月增速出现放缓,医药制造和运输设备降幅在3pct以上,矿物、金属、专用设备等行业降幅平均在1pct左右,其余多数行业生产状况均有所改善。

投资:1-10月固定资产投资同比增6.1%,预期增6.3%,1-9月为7.3%。从隐含的当月同比两年平均增速(下同)来看,10月增速为4.4%,前值3.0%,仍在低位波动。三大板块方面,地产投资增速为3.0%,前值3.9%,延续下行趋势,前瞻指标销售面积同比和购地面积同比降幅扩大至-5%和-15.4%,新开工、施工面积同比分别为-16.8%、-15.4%,较上月明显恶化,显示地产行业仍在寻底过程中;制造业增速为6.9%,前值6.4%,连续两个月走强,是三大板块中唯一拉动项,后续关注持续性;基建增速为-3.4%,前值-1.8%,虽然地方专项债发行规模已放量,但财政支出速度偏缓,基建回升待后续观察。

消费:10月社会消费品零售总额同比增4.9%,预期增3.4%,前值为4.4%。两年平均增速4.6%,上月为3.8%。10月中旬以后散点疫情在多省份爆发并有一定扩散情况,但消费表现仍略超预期,行业来看通讯器材和石油及制品类改善明显,后续关注疫情对消费的影响是否会在11月显现。

总体来看,经济仍在低位,边际出现改善。地产数据全面走弱,销售、土地购置、新开工、施工、竣工面积单月增速均低于-20%,成为经济下行的最大拖累项。为避免硬着陆,近期地产政策已有微调,后续地产的变化值得重点关注,超预期的下行或触发政策进一步宽松。在地产持续下行、信用周期未见明显回升之前,债券收益率不存在大幅上行的基础,若利率持续回调,可择机关注配置机会。

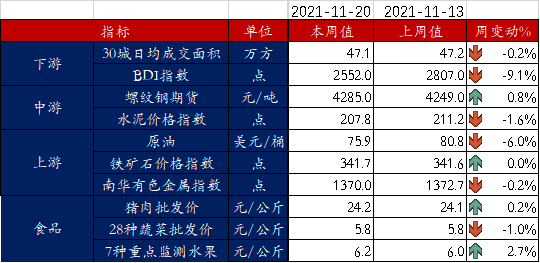

图6 部分高频经济数据 资料来源:Wind

图6 部分高频经济数据 资料来源:Wind三、未来市场展望

下周资金面影响因素方面,一级市场利率债发行规模1955亿,净发行1450亿,缴款规模3533亿,净缴款3029亿,净发行和净缴款规模再经历多周下滑后再次回升,料一级发行对资金面仍存在一定压力;存单到期规模5512亿,高于上周;资金下周到期方面,OMO到期2100亿。

基本面看,地产数据全面走弱,销售、土地购置、新开工、施工、竣工面积单月增速均低于-20%,成为经济下行的最大拖累项。当下政策的重心开始向稳增长倾斜,三季度货币政策执行报告中,对于经济的表述不再提“稳中向好”,而是“保持经济平稳运行的难度加大”。为避免硬着陆,近期地产政策边际转松,后续地产的变化值得重点关注,超预期的下行或触发政策进一步宽松。在经济下行、地产企业风险释放的过程中,预计货币政策基调中性偏宽松概率较高,长端利率上行有顶,调整仍是机会。密切关注地产的边际变化情况,超预期的下行或触发政策进一步的宽松。

四、卖方观点汇总

1. 建投(黄文涛)11月21日

主要观点:

我们维持在年度策略报告中的观点,在明年二季度以前,10年国债收益率可能呈现V型走势:今年四季度利率债供给加速、通胀压力、海外收益率高企、特别是宽信用预期,导致收益率易上难下,年底年初将形成收益率阶段性高点,给配置型机构带来配置机会;明年上半年随着PPI走低、流动性中性充裕,交易机会显现,但不宜高估收益率下行空间;下半年美国加息预期强化,中国CPI走高,收益率面临上行风险。

2. 兴业(黄伟平)11月18日

主要观点:

客观上看,下一阶段信用端有望从“紧信用”转向“稳信用”。通过“宽货币”来降低银行负债成本是“稳信用”的必要条件。“宽货币+稳信用”使得债牛的基础仍在,方向上维持看多趋势,债市待时而举。考虑到当前有政策的维稳预期及债市赔率不高,需要寻找下一阶段潜在的下行催化剂以打破当前震荡的僵局:1)市场超跌带来的机会;2)央行宽货币短端下行,释放长端的空间。中长期看,信用的周期特征将明显弱化,经济中枢下行将带动利率中枢下行。纯债进入低回报时代,需要“固收+”增厚收益。

3. 华创(周冠男)11月16日

主要观点:

2022年上半年,货币政策取向将决定收益率下行幅度,考虑到当前需求调节政策仍有“刚性约束”,经济数据的修复节奏或相对缓慢,货币政策维持“温和宽松”,叠加年初的配置需求或带动收益率进一步下探;进入到下半年,则需重点关注经济数据的修复情况、猪价带动的通胀压力、以及海外宽松政策退出带来的扰动,债市或再此进入盘整阶段。整体来看,预计10年期国债收益率或维持全年震荡格局,全年中枢2.8%-2.9%左右,波动区间在2.6%-3.1%,上半年机会好于下半年。

4. 中金(陈健恒) 11月14日

主要观点:

通过对当前债市各分歧点梳理,我们认为市场无需过多纠结。首先目前无论是M1还是M2,对债市的含义而言,都是指示利率还要继续下行,而非上升。其次碳减排直达工具的推出对“宽信用”的边际贡献相对有限,更多的意义在于降低金融机构的资金成本,因此“降价”的目的性要强于“扩量”,我们认为对债市更多是利好而非利空。再者我们认为房地产市场下行可能仍未结束,政策虽有边际放松,但处在初期并且力度较小,尚不能完全逆转基本面的预期,这对债券市场仍然比较有利。而理财净值化整改实际是想要达到降低银行理财负债端利率的效果,净值化转型可以降低理财以及银行表内负债成本,从而进一步引导银行资产端利率下降,并刺激实体经济,我们认为这是利好债券而不是利空债券。最后,中美通胀潜在的背离意味着中美货币政策取向大概率会再次错位,中美利差可能继续收敛进而带来更多外资流入,我们认为这对债市也是偏利好非利空。且中国通胀面临可能的拐点向下,推升利率上行的风险扰动也在减弱。整体而言,我们认为当前基本面、政策面、海外市场等对债市的制约均不大,利率年内仍有下行空间,毕竟当前需求端仍偏弱,且疫情反复的风险正在抬升。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。