Fund Talk | 市场震荡投资迷惘时,不妨看看这只连续22个季度正收益的“固收+”精品

今年的市场颇为震荡,特别是在经历了上周圣诞节的“买入亏死没事”之后,我估计不少小伙伴都在2021即将结束、2022正迎面走来的时候有点小迷惘:投资终究还是很难的,稳稳的幸福很多时候要比长时间的心惊肉跳来的更实在。

更何况,市场上确实存在着这样一类“绝对收益”目标产品:波动和回撤极低,长期也能取得一些相对不错的回报。

比如我们今天要介绍的这只已经连续22个季度正收益的“固收+”精品——长城新优选混合A(002227)。

基于上图,我估计稍有点经验的小伙伴应该能隐约感觉到这只基金的回撤控制非常厉害,事实上因为回撤太小怕大家看不见,我甚至把回撤对照的右边轴的最大刻度设成了-6%。

综合来看,这只经历过2016年股债双杀,以及2018年几乎全年下跌的基金,其最大回撤竟然仅仅只有-1.82%。其余时段的零星几次最大回撤目测大概也就是-1.50%左右,而其大多数时候的回撤都小到看不见甚至不回撤。

我以跌宕起伏的2021年为例,长城新优选今年以来(截至2021年12月21日)的最大回撤为-1.58%,发生在今年开年之初;而在看起来更为震荡的下半年其最大回撤甚至仅有-0.69%。

不仅如此,从上面的图中我们大概也能看出来这只基金的收益率好像也还不错:

具体而言,成立于2016年3月22日的长城新优选,截至2021年12月21日的总收益率为44.35%,折合年化收益率大概在6.59%。

这个年化收益率看起来一点都不“惊艳”,不过其取得这个年化收益率的方式却足够“惊艳”:

上图展示的是长城新优选历史上创新高所需的(自然日)天数(蓝色线所示)。

因为我估计大家对一些诸如平均数、中位数等没啥概念,所以直接给大家看些更有概念的概率数据。

历史数据来看,投资长城新优选这只基金,

3天内创新高的概率为59.59%;

一周内创新高的概率为79.54%;

一月内创新高的概率为96.07%;

三月内创新高的概率为98.35%;

半年内(确切天数为181天)创新高的概率为100%;

我认为以上正是这只“绝对收益”基金的过人之处:

其接近6年的历史数据表明,不管什么时候买入这只基金,长期被套住的概率极低,常规而言个把月基本可以创出新高;即便是碰到2018年这种极端年份,基金也就是花了不到半年即创出新高。

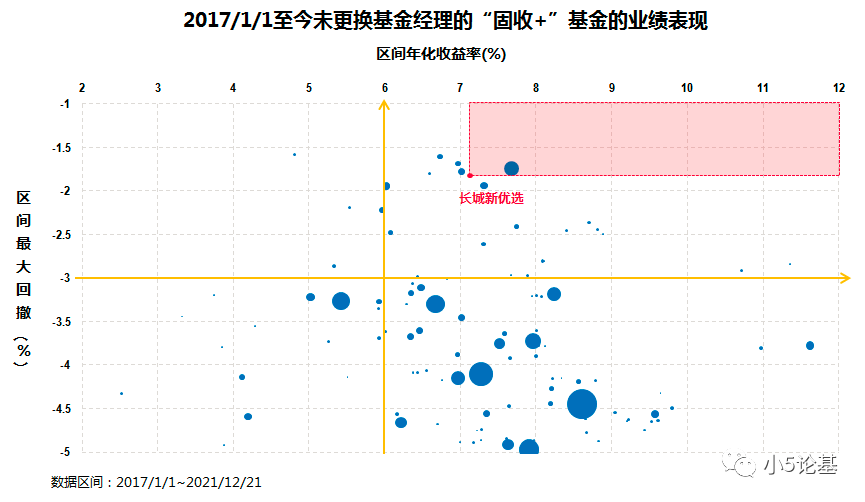

如果以上这么看收益和回撤还没感觉的话,那我再给大家看个散点图(数据区间为2017年1月1日至2021年12月21日,我简单把市场上股票占比介于5%到30%之间的基金都归类为“固收+”基金,除了二级债基之外,还可能包含一级债基,混合偏债基等):

从图中可以看出,长城新优选的年化收益率不是最高的,期间最大回撤也不是最小的,但是两者结合起来不仅妥妥位于最佳的第一象限,全市场能“出其右上者”仅有1只(我相信很多人都能猜出另一只基金是啥,我倒觉得这两只基金貌似可以组成一个叫做“绝对双骄”的组合)。讲到这里,我认为我们有必要来认识一下管理这只基金的基金经理马强:

长城新优选成立于2016年3月22日,马强于2016年4月15日开始参与共同管理这只基金,并于2017年7月27日开始独立管理这只基金至今。

我们再来简单看些基金经理的公开信息。

从工作履历来看,马强,北京大学计算机专业硕士、特许金融分析师(CFA)。曾就职于招商银行财富管理部、中金公司。2012年9月加入长城基金,曾任产品研发部产品经理、基金经理助理。2015年6月开始担任公募基金经理,有14年的金融从业经验和6年的公募基金管理经验。

现任长城基金公募基金投资决策委员会委员、多元资产投资部总经理,以及长城新优选、长城优选增强、长城优选回报等基金的基金经理。

马强在进入长城基金之前有过多年的财富管理经验,因此他不仅研究视野宽广,而且擅长从客户财富管理和大类资产配置的角度来思考基金投资。也正是基于“做基民拿得住的好产品”的投资目标,马强确立了自己“绝对收益为先”的投资理念,并在日常投资管理中形成了“向下控回撤,向上捕弹性”的投资思路。从投资风格上来看,他注重投资组合的流动性和市场判断的准确度,擅长通过宏观分析把握机会,顺势而为配置资产,尤其是擅于在股债大类资产配置中做平衡取舍,择时能力和风控能力都较强。

我估计大家一定很好奇他到底是如何取得如此“逆天”之业绩的,所以接下来我们不妨来简单探究一番:

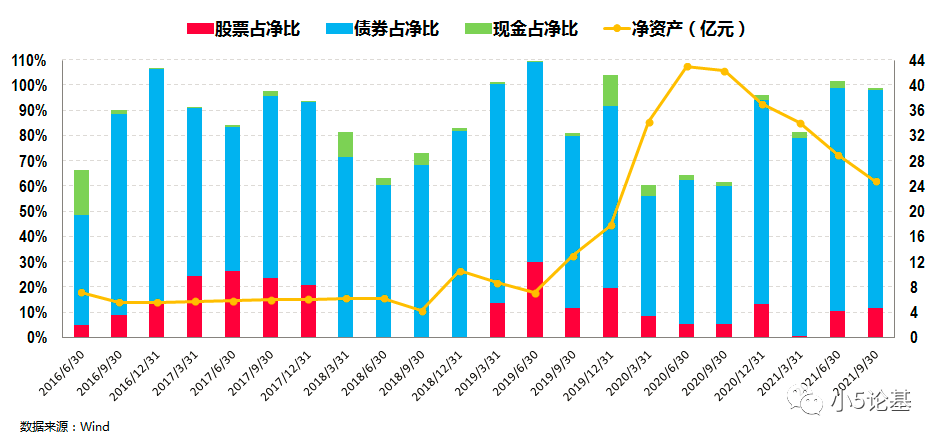

上图展示的是长城新优选各类资产的配置情况。

长城新优选是一只偏债混合型基金,基金合同规定其股票投资占比为0%-30%。

在实际的运作中我们可以看到,组合的股票仓位调整非常灵活,在大致以15%作为中枢的基础上,最高接近30%,最低则可以低至空仓。组合的债券仓位则平均保持在70%左右。

我一向都认为对于“固收+”类产品,战略层面的大类资产配置是最重要的,而这其中又以股票部分的仓位配置最为重要。

上图我把股票和可转债这两类股性较强的品种单独拿出来和沪深300指数做了个简单对比,从这个图中我们可以看出不少亮点:

首先,图中几次较为明显的权益类减仓操作(绿色阴影所示)都精准落在市场调整的点上,包括2018年初,2020年疫情初袭,以及今年新年归来的那波大调整。其次,最“神来之笔”的地方在于,2018年除一季报还有0.52%的股票仓位,其余三个季度披露的季报竟然都没有股票仓位,以几乎全年的股票空仓对应了2018年几乎全年的股市下跌,并最终在2018年最大回撤仅有-1.82%,而且还取得了4.81%的正年度收益。第三,及时减仓防守的同时,该进攻的时候他也绝不含糊。最明显的一次就是2019年初的大笔加仓,一季报直接从0仓位加到接近中枢权益仓位的13.75%,二季报更是加到满仓的30.13%,这也为基金在2019年取得10.82%的年度收益打下扎实的基础。对于债券部分的投资,马强更多的是追求收益的确定性,对选债的标准非常严苛,除了主投的金融债之外,对信用债的投资一方面比例不高,另一方面投资的基本都是A3级以上的央企,因此踩雷风险极低。

这一点我们从基金最新的三季报中就能大致看出来:

综合以上,从大类资产的角度,如果我们回顾一下长城新优选的操作历程,无论是2017年的重仓白马股、调仓同业存单,还是2018年年初清仓股票、做长债券久期,亦或是2019年、2020年重新加仓股票并将投资范围扩大至科技股、医药股,无不体现出马强对多元资产的精准配置能力。

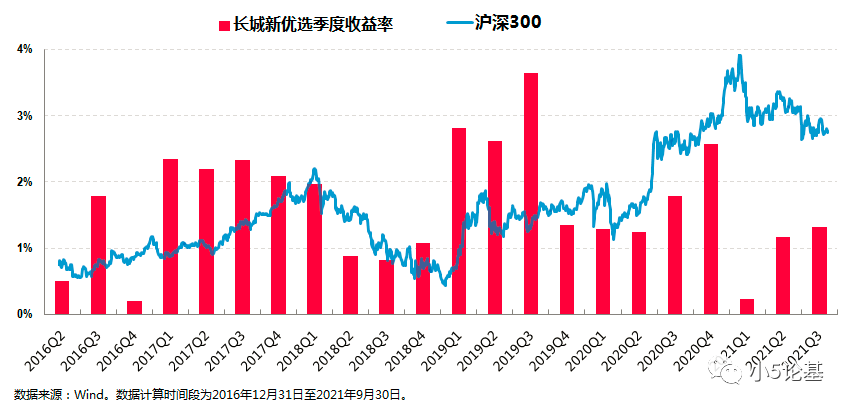

以上的一顿分析猛如虎,那最后的收益到底好不好呢?

我们不妨来看个组合最终的季度收益情况做个验证(同时呼应一下今天的标题):

前面所有的仓位调整最终都落实成了基金的季度收益:马强从2016年4月接手长城新优选至今,总共22个完整季度的收益率全部为正,并且即将要结束的2021年最后一个季度收益为正也几乎指日可待。

上述季度收益率都能如此优秀,其年度收益率自然更不在话下,长城新优选是全市场极为少见的能在2017年-2020年这连续4年都获得正收益的“固收+”基金(同样的,今年获得年度正收益也是指日可待)。

也正因为业绩优秀,长城新优选在2020年6月荣获了证券时报颁发的“三年期保守配置明星基金奖”,这也是全行业该类型基金中唯一获此殊荣的基金产品。

讲到这里今天的文章就基本可以结束了。

最后以马强曾经在一次主题演讲中给投资者分享的一段话作为结尾:

“客户的投资成功离不开两个方面,第一个方面是寻找到一类长期向上的资产,同时它的波动相对没有那么大;第二,希望能够长期投资,我们是希望能够自己做出来一个波动相对比较小、长期向上的一类资产,剩下的就交给投资者去长期持有了。所以说回归到最终的主题,我们所希望的就是由我们来坚守绝对收益,由客户来长期持有,最终静待花开。”

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。