一文读懂基金行业与145家公募基金管理机构

一文读懂基金行业与145家公募基金管理机构

守门看客任涛

【正文】

和证券行业一样,基金行业同样是表外资产远远高于表内资产的一个行业(目前其表内总资产规模约2000亿元左右、表资产管理规模却高达25万亿),因此和银保监体系的机构相比,基金行业也是轻资产行业。我们之所以聚焦基金行业,其原因在于真资管时代的背景下,基金行业在估值、人才建设、投资理念、大类资产配置以及运行机制等领域的引领地位是非常明显的,其行业地位、机构发展、基本运行以及历史脉落同样也是中国资本市场运行轨迹的具体体现。

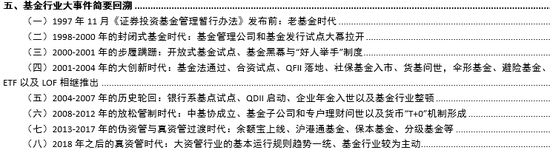

一、整个基金行业架构图

为后续便于分析基金行业,我们汇制如下图来明晰整个基金行业的脉落,主要说明如下:

(一)整个基金行业主要分为公募和私募两大类,当然这并非绝对划分标准,特别是资管新规之后,资产管理行业分为公募和私募两大类(后者可以投资非标),但私募投资基金从事的业务并不包括在资产管理行业里面。

(二)广义上的基金管理公司应该包括145家公募基金管理机构和79家基金子公司,其中145家公募基金管理机构还包括130家基金管理公司以及15家获得公募基金资质的资产管理机构(如券商、券商资管和保险资管等)。

(三)讨论基金行业时,市场上更多地是指公募基金业务,其可以分为封闭式基金和开放式基金,而后者可以进一步分为股票型、债券型、混合型、货币型以及其它等几大类。

(四)当然我们也无法回避基金行业中的专户业务,全称是特定客户资产管理业务(一对一和一对多),既包括通道类业务,也包括基金子公司从事的ABS业务,还包括社保基金及企业年金管理业务。

二、145家公募基金管理机构剖析

(一)机构类型:基金管理公司130家、券商资管7家、券商6家、保险资管2家

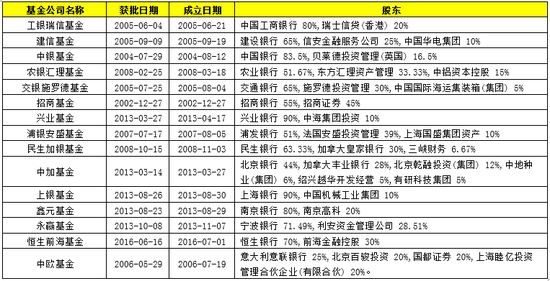

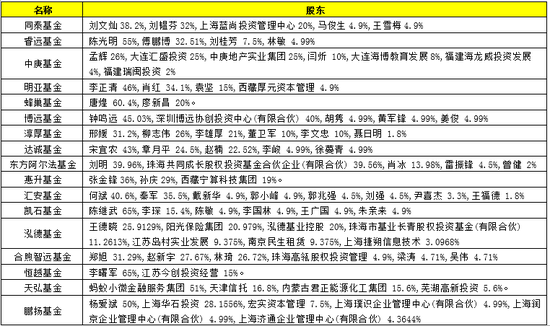

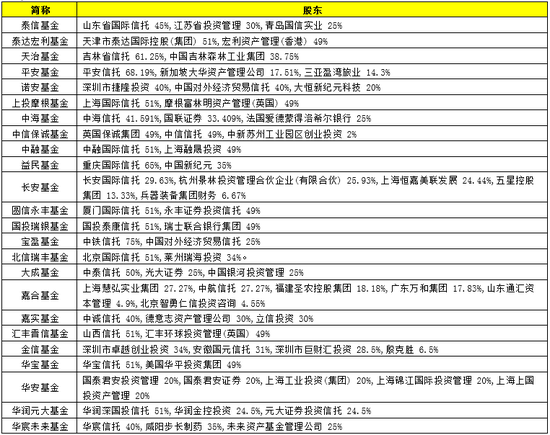

145家基金管理公司中仅有130家为纯基金公司(证监会官网2020年1月10日发布的名单是128家),另有15家为获得公募基金牌照的资管机构。其中泰康资管和人保资管为获得公募基金资格的两家保险资管公司,财通证券资管、中泰资管、渤海汇金资管、浙商资管、华泰证券资管、长江资管和东证资管等7家券商资管子公司也获得公募基金牌照,此外东兴证券、北京高华、华融证券、山西证券、国都证券以及中银国际证券等6家券商同样也获得了公募基金牌照。

(二)股东背景:券商系66家、信托系24家、个人系16家、银行系15家、没有控股股东的基金公司11家

145家基金管理公司中,以券商系和信托系居多,分别高达66家和24家(合计90家),要知道券商和信托公司数量过分别为132家和68家。除券商和信托外,银行系基金管理公司和个人系基金管理公司也分别达到15家和16家(合计31家)。

1、12家小众系基金公司:保险系6家、私募系3家、期货系2家以及互联网系、地产系各1家

我们先看下比较小众的基金管理公司。

(1)唯一的1家地产系基金公司(即河南省安融房地产开发100%持股的格林基金)、唯一的互联网金融系基金公司(即蚂蚁小微金服持股51%和天津信托持股16.80%的天弘基金)、唯一的2家期货系基金公司(即南华期货100%持股的南华基金和瑞达期货100%持股的瑞达基金)。

(2)另有3家私募系基金公司,如弘毅投资(北京)100%持股的弘毅远方基金、朱雀股权投资管理65%持股的朱雀基金、莫泰山控股的博道基金。

(3)6家保险系基金公司,分别为太平资管持股91.50%的太平基金和持股51%的国联安基金、人寿资管持股85.03%的国寿安保基金、华泰保险集团持股80%的华泰保兴基金、泰康保险集团持股99%的泰康资管、人保集团100%持股的人保资管。

2、15家银行系基金公司:国有大行5家、股份行4家、城商行4家、外资银行2家

目前共有15家银行拿到公募基金牌照,其中国有大行为交行、建行、工行、农行、中行等5家(仅剩邮储银行),股份行为招商银行、兴业银行、浦发银行、民生银行等4家,城商行为北京银行、上海银行、南京银行和宁波银行等4家。此外另有恒生银行和意联银行两家外资银行也拿到公募基金牌照。

2、15家银行系基金公司:国有大行5家、股份行4家、城商行4家、外资银行2家

目前共有15家银行拿到公募基金牌照,其中国有大行为交行、建行、工行、农行 、中行等5家(仅剩邮储银行),股份行为招商银行、兴业银行、浦发银行、民生银行等4家,城商行为北京银行、上海银行、南京银行和宁波银行等4家。此外另有恒生银行和意联银行两家外资银行也拿到公募基金牌照。

3、16家个人系基金公司

由公募基金或私募基金投资经理独立出来成立个人系基金公司也构成了目前基金行业的一大群体,数量上已经达到16家。2015年2月国内诞生了第一只个人系基金公司,即泓德基金,2016年4月诞生第二只(即汇安基金),2017年之后个人系基金公司的批复数量大幅增加,如同泰基金、睿远基金、中庚基金、明亚基金、蜂巢基金、博远基金、淳厚基金、达诚基金、东方阿尔法基金、惠升基金、凯石基金、合煦智远基金、恒越基金、天弘基金以及鹏扬基金等。

4、24家信托系基金公司

实际上信托系基金不仅仅包括这24家,还包括其它一些信托公司参股的基金公司(如新华基金、易方达基金等)。考虑到信托公司的本质职能便是投资,由信托公司发起设立或入股基金公司自然而然也是其业务的一部分

24家信托系基金公司包括山东国信的泰信基金、天津泰达的泰达宏利基金、吉林信托的天治基金、平安信托的平安基金、上海国信的上投摩根基金、中海信托的中海基金、中信信托的中信保诚基金、中融信托的中融基金、重庆国信的益民基金、厦门国信的圆信永丰基金、国投泰康的国投瑞银基金、中铁信托的宝盈基金、北京国信的北信瑞丰基金、中泰信托的大成基金、中诚信托的嘉实基金、山西信托的汇丰晋信基金、华宝信托的华安基金、华润深国投信托的华润元大基金、华宸信托的华宸未来基金。

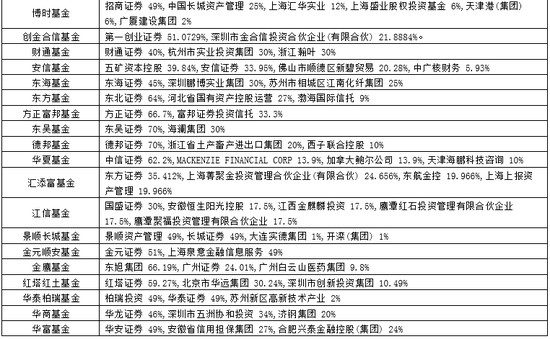

5、66家券商系基金公司

券商系公募基金仍然是基金行业中最大的一个派系。

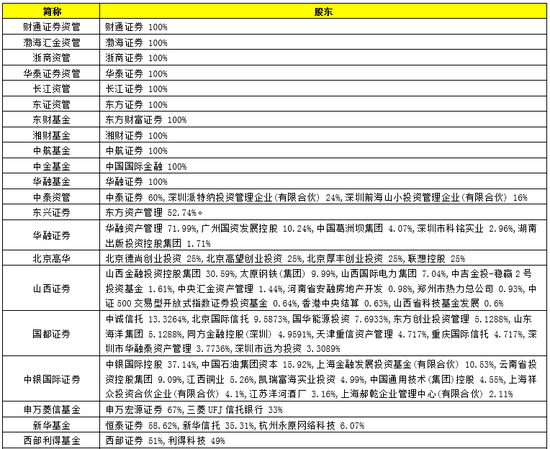

(1)6家券商资管(如财通证券资管、华泰证券资管、渤海汇金资管、浙商资管、长江资管、东证资管)以及5家券商100%持股的基金公司(如湘财证券的湘财基金、中航证券的中航基金、中金公司的中金基金、华融证券的华融基金、东方财富证券的东财基金等)。东兴证券、华融证券、北京高华、山西证券、国都证券、中银国际等6家券商也拥有公募基金牌照。

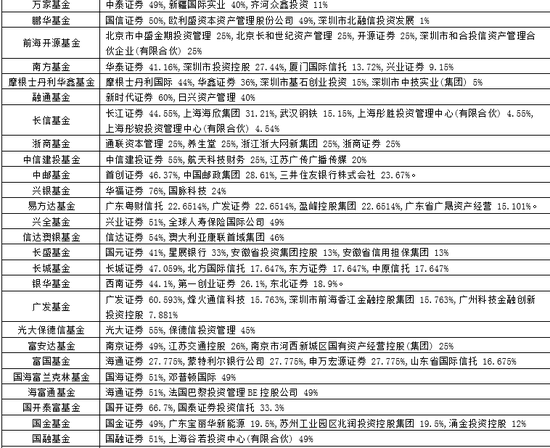

(2)其它49家券商系公募基金均由券商直接或间接控股,如中泰资管和万家基金(中泰证券)、申万菱信基金(申万宏源)、新华基金(恒泰证券)、西部利得基金(西部证券)、鹏华基金(国信证券)、南方基金(华泰证券)、融通基金(新时代证券)、长信基金(长江证券)、中信建投基金(中信建投证券)、中邮基金(首创证券)、兴银基金(华福证券)、兴全基金(兴业证券)、易方达基金和广发基金(广发证券)、信达澳银基金(信达证券)、长盛基金(国元证券)、长城基金(长城证券)、银华基金(西南证券)、光大保德信基金(光大证券)、富安达基金(南京证券)、海富通基金(海通证券)、博时基金(招商证券)、华夏基金(中信证券)等。

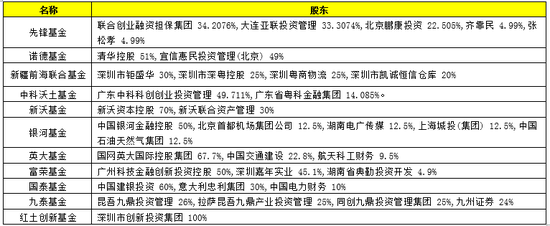

6、11家其它派系基金公司

另外有11家其它派系基金公司,多数为金融控股公司拥有,如红土创新基金(深圳市创新投资基金100%持股)、清华控股的诺德基金、新沃资本控股的新沃基金、建银投资控股的国泰基金等等。

(三)地区分布:上海、深圳、北京合计120家,广东和浙江各5家,福建4家、西藏3家,重庆2家,6个省份各1家

145家基金公司的分布相对较为集中,且多与其母公司注册地位于同一个地方。目前来看上海、深圳和北京分别拥有65家、32家和23家基金公司,合计达到120家。显然数量过于集中的这三个地方没有太多讨论意义,我们将重点聚焦于其它地区。

1、六个省份各拥有1家。分别为河北的保定(即华融证券100%持股的华融基金)、山西的太原(即拥有公募基金牌照的山西证券);天津(即货币基金规模最大的天弘基金);新疆的乌鲁木齐(即钜盛华持股30%和深粤控股持股25%的新疆前海联合基金)、陕西的西安(即朱雀基金)以及广西的南宁(即国海证券持股51%的国海富兰克林基金)。

2、重庆拥有2家,且均为信托系,即新华基金(新华信托)和益民基金(重庆国际信托)。

3、福建拥4家,其中福州2家(即兴业银行持股90%的兴业基金、华福证券持股76%的兴银基金)以及厦门2家(即厦门国际信托持股51%的圆信永丰基金、瑞达期货持股100%的瑞达基金)。

4、西藏拥有3家,分别为泓德基金、惠升基金和西藏东财基金(东方财富100%持股),前面两家为个人系基金公司。

5、除深圳之外的广东拥有5家,其中广州拥有2家(即东旭集团持股66.19%的金鹰基金、广州科技金融创新投资持股50%的富荣基金)以及珠海拥有3家(即易方达基金、广发基金和中科沃土基金)。

6、浙江拥有5家,其中杭州3家(分别为浙商基金、浙商资管和财通证券浙商);金华1家(即南华期货100%持股的南华基金)以及宁波1家(即宁波银行持股71.49%的永赢基金)。

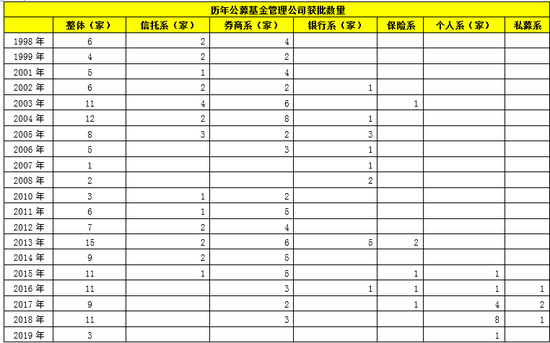

(四)成立时间:主要集中于2003-2004年以及2013-2018年两个时间段,2015年之前以金融体系基金为主

从历年公募基金管理公司获批数量的演变趋势可以更好把握政策导向。

1、整体上看在历史上有两个时间段基金公司获批的数量比较多、比较集中,如2003-2004年合计获批23家,2013-2018年合计获批66家,这两个时间合计共达到89家。

2、我国基金公司最初主要以信托系和券商系为主,直到2002年银行系和2003年保险系基金才正式问世。

3、我国个人系基金、私募系基金、地产系基金、互联网系基金等均产生于2015年之后,因为2015年之前的基金公司主要以金融体系内为主。

(五)注册资本:前10大基金公司均为券商系或银行系(前6大为券商系)

1、从145家基金公司的注册资本情况来看,目前注册资本超过20亿元的基金公司有6家,且均为获得公募基金牌照的券商系,严格来讲并不算真正的基金公司,这6家分别为华融证券、国都证券、山西证券、东兴证券、华泰资管、中银国际证券。

2、注册资本排名第7至第10名的基金公司均为银行系,分别为浦银安盛基金、农银汇理基金、鑫元基金和招商基金,毕竟银行是金融体系是最大的金主。

从注册资本的分布上来看,有25家基金公司的注册资本为1亿元,注册资本在10亿元以下的有124家、5亿元以下的有114家,注册资本在10-20亿元之间的基金公司有14家。

三、基金行业数据梳理与剖析

对于基金行业,由于业务主要是受托性质(也即表外),因此讨论其表内的业务意义不大。需要说明的是由于2019年下半年的企业年金及社保基金规模数据尚未公布,所为避免数据对比上的前后不一致,这里我们将2019年下半年的社保基金及企业年金专户规模假设为2.05万亿(2019年一季度为1.90万亿)。

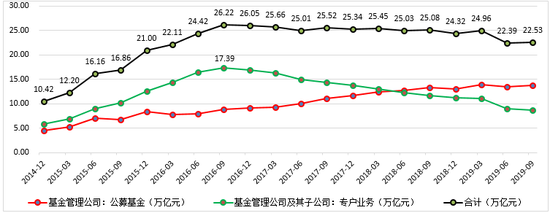

(一)资产管理规模:2016年之前专户业务带动、2016年后公募基金缓慢崛起,目前稳定在25万亿元左右

基金管理公司的业务主要分为两个部分,一是公募基金业务,二是专户业务(主要由基金子公司来开展)。从规模演变趋势来看,2016年四季度之前,专户业务在基金行业中居绝对主导地位,其规模由2012年的不足万亿元快速增至2016年三季度的17.39万亿元(同期公募基金规模仅为8.83万亿元),占整个基金行业资产管理规模的2/3。

2016年四季度以来,随着监管政策趋严,专户业务出现趋势性萎缩,其规模已经压缩至目前的11万亿元左右,三年的时间规模压缩了将近6.50万亿,而这三年期间公募基金规模则顺势升至目前的近14万亿元(净增5万亿元),所以我们看到“一增一压”之后,基金行业的资产管理规模变化并不大,基本稳定在25万亿元左右。

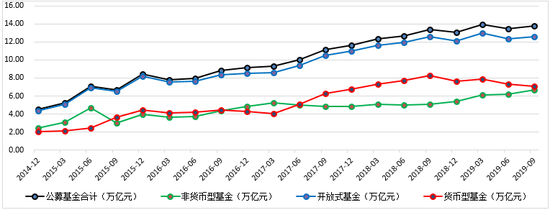

(二)公募基金:开放式为主、货币型基金回归常态

在专户资产规模趋势下降的背景下,公募基金正逐渐成为基金行业的主要构成部分,公募基金分为封闭式和开放式,而开放式按投资方向则可进一步分为股票型、债券型、混合型、货币型与QDII型等五大类。

1、封闭式基金缓慢增长至目前的1.22万亿、开放式基金规模在12-13万亿区间内已徘徊两年有余

从构成来看,公募基金行业中封闭式基金的比例很小,不到10%,但其规模却在缓慢增长,目前已经从2014年的不足1500亿元增长至2019年三季度的1.22万亿元。与封闭式相对应,开放式基金规模始终占公募基金行业的90%以上,目前接近92%。从趋势上来看,2018年下半年以来开放式基金规模始终在12-13万亿元的区间内徘徊,增长并不明显。

2、经历2015-2018年的货币基金放量增长后,货币基金与非货币基金从2015年之前的平分秋色再次回归平衡

如果将公募基金分为货币型与非货币型两大类,则可以发现这两大类在规模上几乎平分秋色。2014年底货币型与非货币型基金规模分别为2.09万亿和2.45万亿(后者更高),2018年9月则分别增加至8.26万亿和5.10万亿元,这近五年期间在互联网基金的推动下货币型基金规模大幅增加6.17万亿(非货币型基金仅增加2.65万亿)。

2018年四季度货币基金面临严监管,规模上开始趋于萎缩,目前已萎缩1.18万亿至7.08万亿元,而非货币型基金规模则继续保持平稳增长至6.71万亿,二者再次回归平衡,各自公募基金的50%左右。

3、股票、混合与债券型基金占开放式基金规模的比例不以50%

在开放式基金的五种分类中,货币基金占比高达55%以上(2018年曾一度高达65%以上),也即股票型基金、混合型基金、债券型基金等仅贡献了开放式基金的不到50%。其中截止2019年三季度,股票型基金、混合型基金与债券型基金规模仅分别为1.16万亿、1.71万亿和2.53万亿,三者合计才达到5.40万亿,要知道目前A股总市值高达35万亿,可见公募基金行业仅贡献了全部A股市值的1%不到。

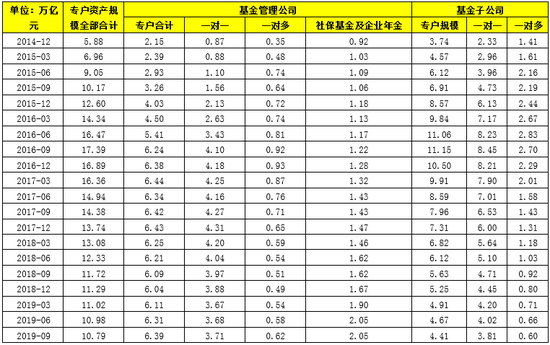

(三)专户业务:基金管理公司及子公司分别贡献60%和40%,目前在10-11万亿元之间

所谓专户业务,即向特定客户募集资金或接受特定客户财产委托的资产管理业务,该业务的规范文件源于2012年9月26日证监会发布的《基金管理公司特定客户资产管理业务试点办法》(证监会第83号令)。

1、专户业务可以分为单一客户办理特定资产管理业务(一对一)和为特定的多个客户办理特定资产管理业务(一对多),且基金管理公司可以通过设立专门的业务部门或子公司(即基金子公司)来开展专户业务。

2、目前专户资产规模达到10-11万亿元之间,其中基金管理公司的专户规模占60%(自2016年三季度以来一直稳定在6-6.50万亿元之间)、基金子公司的专户规模占40%(目前约4万亿)。

3、2012年专户业务放开之后,基金子公司专户业务放量增长,2016年9月底快速增长至11.15万亿,随后在政策的高压之下迅速萎缩,目前已降至4万亿元左右(2019年三季度为4.40万亿元)。需要说明的是2012-2016年期间的基金子公司专户业务多以通道类业务为主,这和券商资管子公司的职能是相似的。

4、目前基金管理公司承担的社保基金及企业年金规模约2万亿元左右。

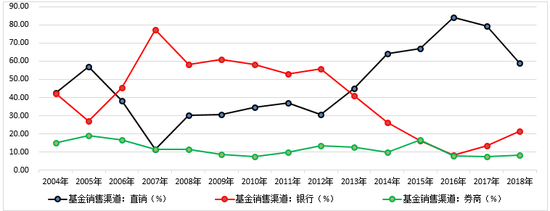

(四)销售渠道:直销60%、银行代销20%、券商10%、其它10%

基金产品的销售渠道无非是直销、银行代销、券商代销以及其它渠道(如互联网等)等四类。在2005-2007年的那一波股市牛市期间,银行代销比例从30%以上迅速增至2007年的近80%,贡献了基金管理公司销售渠道的80%,但在2008年股市迈入熊市低潮期后,商业银行代销欲望不断降低,并严重冲击基金行业,导致基金管理公司不得不通过直销的路径来完成销售,2016年基金管理公司直销比例高达80%以上,形成典型的自发自管自销模式。2017年后银行代销的动力有所增强,基金直销的比例则相应下降,而券商渠道则始终稳定在10%左右的比例。

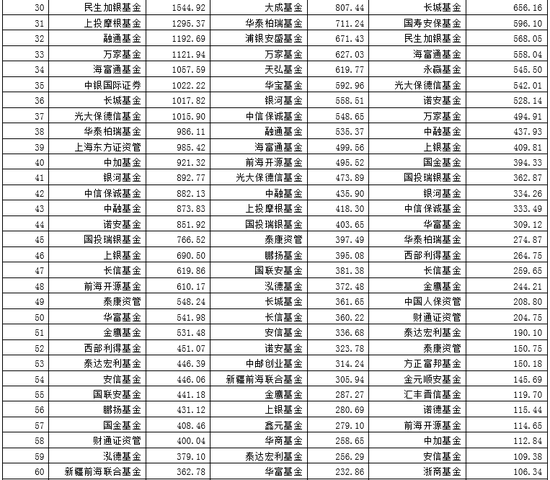

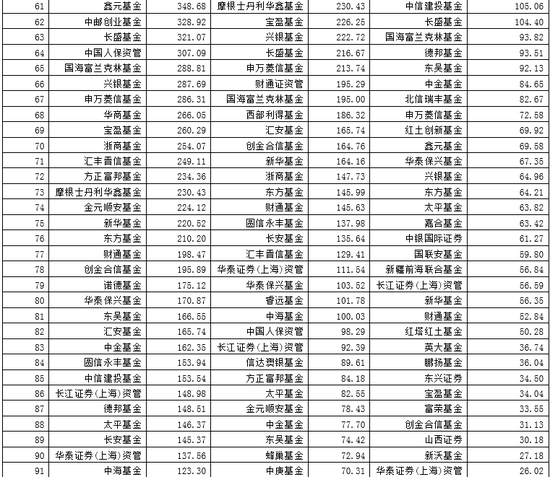

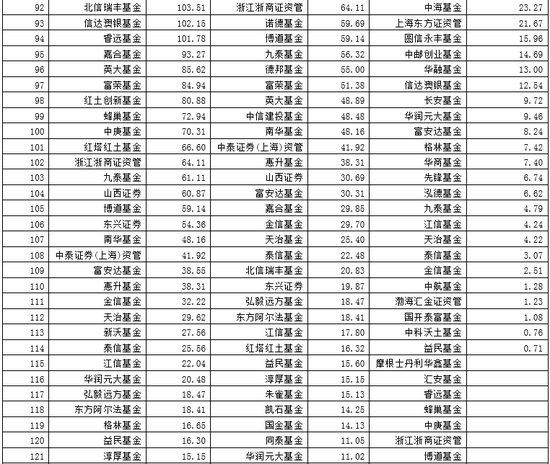

四、140家公募基金管理机构管理规模排序

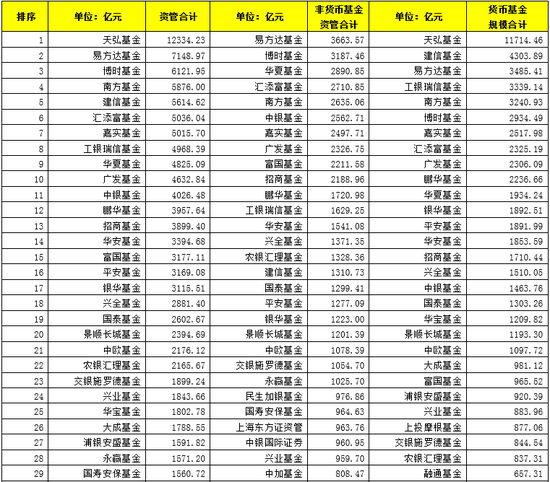

通常情况下,对公募基金管理机构按规模进行排序时,会将货币基金剔除,这里我们使用三种口径,即货币基金规模排序、非货币基金规模排序、总管理规模排序。

(一)从非货币基金规模来看,管理规模超过1000亿元的机构有23家,排名前五位的分别为易方达基金、博时基金、华夏基金、南方基金,排名6-10位的分别为中银基金、嘉实基金、广发基金、富国基金、招商基金,而城商行系的永赢基金管理规模达到1025.70亿元(位居第23位)。

(二)从货币基金规模来看,天弘基金以1.17万亿位居第一(其非货基金规模为620亿元),远远超过排名第二的建信基金(4303.89亿元),管理货币基金规模超过1000亿元的机构有21家。其中第3-10位分别为易方达基金、工银瑞信基金、南方基金、博时基金、嘉实基金、汇添富基金、广发基金和鹏华基金。

(三)从整体管理规模来看,天弘基金因较高的货币基金规模同样以1.23万亿元位居第一,管理规模超过1000亿元的机构有37家。排名2-10位的机构分别为易方达基金、博时基金、南方基金、建信基金、汇添富基金、嘉实基金、工银瑞信基金、华夏基金和广发基金。

五、基金行业大事件简要回溯

中国的基金行业至今已历经20余载,和其它金融行业一样,同样有着动荡频繁的历史进程。

(一)1997年11月《证券投资基金管理暂行办法》发布前:老基金时代

基金本身是筹集资金的一种手段,而这也是我国为什么决定发展基金行业的原因,以1997年11月《证券投资基金管理暂行办法》正式发布为标准,市场通常会将之前的基金称为老基金,而将一系列法规出台之后的基金称为新基金。

可以说在1997年之间,我国的基金行业一直处于不断探索的阶段,很多东西未见得很规范(如发行和审批多头管理、投向不少节制等等),但却为1997年以后基金行业的进一步发展打下了基础并提供了经验基金,这一时期除了老基金外,还有受益券、组合凭证等基金类证券。

1、1991年8月和1992年10月,我国第一只未经批准的基金(即珠海国际信托投资公司发起设立的珠信基金)和基金公司(深圳投资基金公司)相继成立,随后投资基金在全国各地纷纷成立,形成了典型的92基金现象(1992年是1991-1998年期间成立投资基金最多的一年、高达57只)。

2、1992年10月,国务院证券委员会(国务院副总理ZHJ兼任主任)和中国证监会(刘鸿儒兼任主席)同时成立,基金行业的一系列法规文件也开始迈入起草日程。

3、1992年11月,淄博基金(公司型封闭式投资基金)和淄博乡镇企业投资基金管理公司(中国农村信托投资公司、淄博市信托投资公司、交通银行淄博运行、山东证券公司和工商银行山东信托投资联合发起)先后获准成立,这是我国第一只由央行批准成立的基金和基金公司。

4、1992年12月,国务院发布《关于进一步加强证券市场宏观管理的通知》,规定央行负责审批和归口管理证券机构,审批投资基金证券和金融机构债券(包括信托受益债券)。

5、1993年5月,央行发布《关于立即制止不规范发行投资基金和信托受益债券做法的紧急通知》,同年7月5日全国金融工作会议召开,明确对金融业进行整顿。

6、1994年10月,国务院证券委有关领导指出我国基金业存在的四大问题:(1)设立基金的随意性强;(2)缺少合格的管理人才;(3)基金管理不规范;(4)基金参与者缺乏对市场的足够认识。这一时期的乱象便体现在资产投向方面,当时成立的基金起到影子银行的作用,投入股票的比例较少,多数投向实业。

7、1996年10月,证监会启动基金部筹备工作,1997年10月正式决定筹建,并明确要在1998年的春天试点新成立基金管理公司、发行基金产品。

8、1997年11月,国务院证券委发布《证券投资基金管理暂行办法》,明确了证监会作为证券投资基金的监管机关(央行正式退出管理),这也是在金融危机背景下防范和化解金融风险的一个重大举措和标志性事件,随后私募证券投资基金、产业基金、创投基金等各类基金的监管职责也相继被划转至证监会。

9、1997年12月,证监会发布了一系列文件,如《关于申请设立基金管理公司有关问题的通知》、《关于申请设立证券投资基金有关问题的通知》以及《证券投资基金管理暂行办法》的四项实施准则等系列配套文件。

10、1997年12月,中共中央、国务院发布《关于深化金融改革、整顿金融秩序、防范和化解金融风险的通知》,明确了撤销央行省级分行、设立跨区分行;改变金融业的混业经营模式;整顿金融秩序(包括清理对老基金的清理整顿工作)等内容。

(二)1998-2000年的封闭式基金时代:基金管理公司和基金发行试点大幕拉开

1998年后,我国基金管理公司和基金开始正式试点。同时在1998-2000年期间也是我国金融业整顿时期,有着一系列问题的老基金在这段时期日子并不好过,多以清盘告终。

1、1998年国泰、南方、华夏、华安、博时以及鹏华等6家首批基金管理公司正式成立,并发行6只基金产品(规模合计达到120亿元)。这一年的3月-7月,工行、建行、农行、交行以及中行等五大行顺势拿到基金托管的资格。

2、1998年8月,财政部与国税总局联合发布《关于证券投资基金税收问题的通知》、证监会发布《关于证券投资基金配售新股有关问题的通知》。

3、1999年8月,央行发布《基金管理公司进入银行间同业市场管理规定》,允许符合条件的基金公司进行同业市场。

4、1999年10月,证监会和保监会同时宣布,保险资金可以通过购买证券投资基金进入证券市场。

5、2001年财政部、原劳动和社会保障部联合发布《全国社会保障基金投资管理暂行办法》,明确经批准的基金管理公司和其他专业投资管理机构可以成为社保基金投资管理人,但社保基金投资基金和股票的比例不得高于40%。

(三)2000-2001年的步履蹒跚:开放式基金试点、基金黑幕与“好人举手”制度

1、2000年5月,时任证监会主席的周小川在“基金发展国际研讨会”上明确表态要积极推出开放式基金。同年10月8日《开放式证券投资基金试点办法》正式发布。

2、2000年10月《财经》杂志发表一篇题为“基金黑幕—关于基金行为的研究报告解析》,直指中国基金行业的乱象(如对倒制造虚假成交量、倒仓操纵市场、基金投机性过强等)。随后10大基金管理公司进行回击,著名经济学家吴敬琏先生接受中央电视台《经济半小时》采访时提出“执法机构、管理机构要采取行动”,使相关争论持续发酵。特别是2001年1月吴敬琏再次接受《经济半小时》专访时对庄家和中国股市现状进行猛烈批评(认为股市连赌场都不如),引发对中国股市的大辩论。

需要说明的是,目前担任中基协会长的洪磊先生也在这次基金黑幕事件中备受牵连,并在之后调任中国证监会基金监管部。

3、2001年1月,证监会发布《关于完善基金公司董事人选制度的通知》,引入独立董事制度。同时基金部也下发了《关于基金管理公司开展对外合作的意见》。

4、2001年3月,华安基金正式获批成为第一家发行和管理开放式基金的试点公司(9月正式发行),同时证监会发布了对国内十大基金管理公司的检查报告。

5、2001年5月,证监会发布《关于申请设立基金管理公司若干问题的通知》,明确了除券商、信托之外,其他市场信誉较好、运作规范的机构也可以发起设立基金管理公司,这一制度被称为“好人举手”制度。

(四)2001-2004年的大创新时代:基金法通过、合资试点、QFII落地、社保基金入市、货基问世,伞形基金、避险基金、ETF以及LOF相继推出

2001年中国加入WTO后,中国的基金行业也在发生着相应的变革,一系列重大举措和产品创新不断呈现。

1、2001年10月31日,华安基金和摩根富林明在上海正式成立联合工作小组,为成立中外合资基金管理公司做准备。

2、根据WTO协议,外资机构设立合资公司从事中国内地证券投资基金管理业务的比例不超过33%(三年后外资比例不超过49%)。在此背景下2002年6月,《外资参股基金管理公司设立规则》和《外资参股证券公司设立规则》正式发布。同年10月由国泰君安和德国安联集团合资成立的国联安基金管理公司成为第一家获准筹建的合资基金公司,同年12月由招商证券、荷兰投资公司合资成立的招商基金成为第一家获准成立开业的合资基金公司。

2002-2004年期间,共有12家合资基金成立,如华宝兴业基金、国联安基金、海富通基金、富国基金、湘财合丰基金等。

3、2002年11月,证监会和央行联合发布《合格境外机构投资者境内证券投资管理暂行办法》、国家外管局也发布《合格境外机构投资者境内证券投资外汇管理暂行规定》,随后沪深交易所于12月1日发布《合格境外机构投资者证券交易实施细则》。2003年5月,瑞士银行、野村证券株式会社两家机构成为首批获准的境外机构,随后多家外资机构也陆续获得QFII资格,标志着QFII正式落地。

4、2002年12月,南方、博时、华夏、鹏华、长盛以及嘉实等6家基金管理公司成为首批全国社保基金投资管理人,标志着社保基金开始入市。

5、2003年10月,自1999年3月成立起草小组开始算起,历经四年之久的《基金法》获得通过,取代《证券投资基金管理暂行办法》

6、2004年8月,证监会和央行联合发布《货币市场基金管理暂行规定》,标志着货币市场基金正式问世。

需要说明的是,2002-2004年期间,诸如2003年2月湘财合丰基金(现泰达宏利基金)发起设立的湘财合丰行业类别基金(伞形基金)、2003年5月南方基金发起设立的南方避险基金(采取保本策略)、2004年11月的上证50ETF(指数型基金)、2004年12月的首只LOF(上市型开放式基金)。

(五)2004-2007年的历史轮回:银行系基点试点、QDII启动、企业年金入世以及基金行业整顿

我们在之前分析券商行业时,已经明确指出这一时期是证券行业的监管调整期,同时也是中国股市的疯牛之年,滋生于中国资本市场的基金行业也面临着同样的市场环境,特别是股改政策的推动,使得股市与基金双双进入牛市的疯狂阶段。

1、2004年9月,证监会发布《证券投资基金管理公司管理办法》以及2015年2月央行、银监会和证监会联合发布《商业银行设立基金管理公司试点管理办法》,标志银行系基金管理公司正式落地。

同年4月央行宣布工行、建行和交行成为首批试点银行。

2、针对货币市场基金的回购养券、盲目攀比收益率、人为降低投资组合真实久期等乱象,2005年3月证监会发布《关于货币市场基金投资等相关问题的通知》和《货币市场基金信息披露特别规定》,对货币市场基金行业进行规范。

3、2005年2月原劳动和社会保障部发布《企业年金基金管理机构资格认定暂行办法》,标志着和社保基金一样,企业年金也正式入世。

4、2006年6月证监会召开QDII产品评审会,同年8月华安基金成为首家正式获批启动QDII试点的基金管理公司。

5、2006年12月证监会发布《关于贯彻落实第31次基金业联席会议精神,加强风险防范,促进基金业健康发展的通知》,直指基金行业乱象 ,导致基金产品审批一度放缓。

6、2007年6月,证监会发布《合格境内机构投资者境外证券投资管理试行办法》。

7、2007年11月证监会发布《关于进一步做好基金行业风险管理工作有关问题的通知》,对基金行业进行严厉整顿。

这里特别需要提出的是,2007年的老鼠仓事件导致2009年2月全国人大在通过《刑法修正案(七)》时将“利用因职务便利获取内幕信息并从事相关交易”等行为增加到入刑条款。

(六)2008-2012年的放松管制时代:中基协成立、基金子公司和专户理财问世以及货币“T+0”机制形成

1、2008年1月,证监会发布《基金管理公司特定客户资产管理业务试点办法》,标志着基金公司专户理财业务开启。

2、2008年4月,证监会发布《关于证券投资基金管理公司在香港设立机构的规定》,一些基金公司纷纷在香港开设分支机构。

3、2008年12月,证监会发布《证券投资基金产品创新的鼓励措施》。

4、2009年5月,证监会对基金管理公司开展特定多个客户资产管理业务进行规范。

5、2009年6月,证监会向基金公司、托管银行下发《交易开放式指数证券投资基金(ETF)联接基金审核指引》。

6、2009年11月,证监会发布《证券投资基金评价业务管理暂行办法》

7、2011年6月,证监会发布《证券投资基金销售管理办法(修订稿)》.明确了独立销售机构的相关事项。

8、2011年8月,证监会发布《基金管理公司特定客户资产管理业务试点办法》,2012年9月证监会对试点办法进行修订,同年10月证监会发布《证券投资基金管理公司子公司管理暂行规定》标志着基金子公司正式问世。

9、2011年12月,证监会、央行与国家外管局联合发布RQFII试点办法,打开了境外人民币投资境内证券市场的大门。

10、2012年6月,证监会下发《关于增设发起式基金审核通道有关问题的通知》和《关于增设发起式基金审核通道有关问题的说明》,标志着发起式基金正式问世。

11、2012年6月,中基协正式成立

12、2012年10月,汇添富基金在业内首次推出货基“T+0”赎回机制,这也催生了货币市场基金的六年疯狂。

13、2012年12月,《关于深化基金审核制度改革有关问题的通知》正式发布,首次提出“鼓励建立基金退出机制”。

(七)2013-2017年的伪资管与真资管过渡时代:余额宝上线、沪港通基金、保本基金、分级基金等

这一时期在过去被称为大资管时代,但实际上是伪资管时代,同时也是基金子公司大发展的一段时期,T+0货基、保本基金、分级基金等也在这段时期得到快速发展。当然沪港通基金、香港与内地基金互认等积极的一方面也有所体现。

需要指出的是,这一时期,特别是2016年开始,证监体系的相关部门便已经在为真资管时代的到来做准备,并出台了一系列的政策文件。

1、2013年6月,修订后的《基金法》和《资产管理机构开展公募证券投资基金管理业务暂行规定》正式施行。

2、2013年6月,余额宝正式上线,对接天弘增利宝货币基金,并导致淘宝基金店成为后续3年的基金行业主流。

3、2013年9月,上海东证资管成为第一家获得公募基金管理业务资格的券商。

4、2013年12月,国务院发布《关于管理公开募集基金的基金管理公司有关问题的批复》,明确自然人可以发起设立证券投资基金管理公司。

5、2014年4月,首单公募基金股权激励获批。

6、2014年4月,证监会发布《关于进一步加强基金管理公司及其子公司从事特定客户资产管理业务风险管理的通知》,对通道业务进行规范(如进行备案、抽屉协议阳光化等),加强了对基金子公司的业务监管。

7、2014年9月,嘉实基金推出行业内首只参与国企混改的股权投资基金,即嘉实元和直投封闭混合型基金。

8、2014年6月,证监会发布《关于大力推进证券投资基金行业创新发展的意见》。

9、2014年12月,国内首批3只沪港通基金同时发行(即南方恒指ETF、华夏沪港通恒生ETF及联接基金)。

10、2015年2月,中基协启动资产管理业务综合报送平台需求整理与流程设计工作。

11、2015年5月,中国与香港证监会联合发布公告,就香港与内地两地基金互认安排正式签署《监督合作备忘录》,并发布配套文件《香港互认基金管理暂行规定》,使香港与内地基金可以互相到对方销售,同年12月便有3只香港互认基金获批。

12、2016年11月,沪深交易所发布《分级基金业务管理指引》。

13、2016年12月,证监会发布《基金管理公司特定客户资产管理子公司风险控制指标管理暂行规定》。

14、2017年1月,财政部、国税总局发布《关于资管产品增值税政策有关问题的补充通知》。

15、2017年2月,证监会发布《关于避险策略基金的指导意见》,要求将“保修基金”名称调整为“避险策略基金”。

16、2017年9月,证监会发布《公开募集开放式证券投资基金流动性风险管理规定》

(八)2018年之后的真资管时代:大资管行业的基本运行规则趋势一统、基金行业较为主动

2017年11月的资管新规征求意见稿以及2018年4月的正式稿,宣布了保本基金、避险策略基金、公募分级基金的死刑,而疯狂发展5年之久的基金子公司业务也被明显压制。同时货币市场基金也开始面临比较严格的监管,整个大资管行业在基本运行规则上正趋于一统,而先知先觉的基金行业在大资管行业已经明显较为主动,特别是在资管行业估值、人才培育与引进等方面。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。