东海基金资产配置月报(9月)

金秋行情出现调整?抓紧上车机会!【点击立即开户,别错过下一波大行情!】

一、9月市场回顾

股票:受外部环境与双节前谨慎情绪等影响,9月股市未能与国内基本面共进,整体下跌。

债券:受基本面持续向好、利率债供给增加等多种因素影响,债券市场延续弱势运行,收益率继续呈现波动上行的走势。

商品:全球需求爬坡的同时供给端亦在恢复,叠加短期内主要经济体货币政策保持克制,商品价格整体呈震荡走势。

外汇:美元指数反弹幅度较大。中国基本面的相对优势与国内更加“适度”的总量政策支撑人民币走强,美元兑人民币汇率回到2019年初水平。

9月份市场资金面总体保持平衡,月中央行对到期的MLF进行超额续作,一度提振市场情绪;中下旬受跨季影响,资金价格出现短暂的波动上涨,央行通过增加逆回购投放力度缓解流动性压力,其呵护跨季资金面平稳的意图较为明确。全月央行进行公开市场逆回购操作2.47万亿元,净回笼资金100亿元;MLF操作6000亿元,净投放4000亿元。

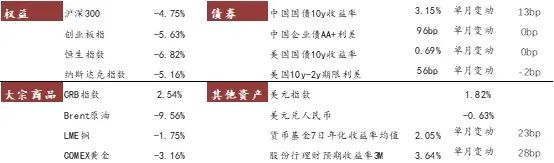

图1:各类资产表现

数据来源:wind,截至2020年9月30日

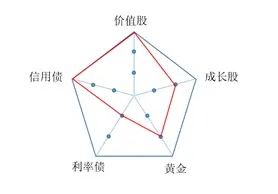

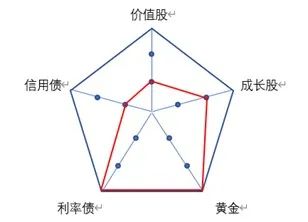

二、资产配置回顾和展望

在上个月的东海基金月报中,我们展望如下:

市场实际表现:股票方面,以价值股为主的沪深300跌幅为4.75%,以成长股为主的创业板指跌5.63%,价值股表现优于成长股;债券方面,中债-国债总全价(总值)指数和中债-企业债总全价(总值)指数涨跌幅分别为-0.59%和-0.10%,信用债表现优于利率债。

10月展望

预计10月股票市场情绪将逐步回暖,但中期仍呈震荡走势。成长股近期较上一轮高点下跌明显,近期相对于价值股处于更低的分位点。近期信用风险频发,而利率债经过近5个月的下跌,开始在阶段底部盘整,利率继续上行空间有限,可逐步提升配置比例。近期国际对疫情再次爆发和地缘政治风险的担忧触发黄金在大幅回调后的上行动力,增加其配置价值。

注:离雷达图中心越近,表明短期有调整压力,离中心点越远,具备相对配置价值

三、权益市场

1、 指数表现

9月,价值股占比较高的沪深 300、上证 50 相对抗跌,中证1000代表的中小盘跌幅较大达8.40%,科创50弹性较大微跌0.31%,更易受海外影响的恒生指数单月下跌6.82%,A-H股溢价率创近年新高。

数据来源:wind,东海基金整理

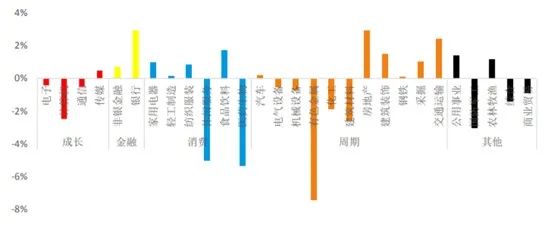

2、行业表现

近两个月,国内基本面加快修复同时金融环境转紧的状态构成行业配置的核心线索。低估值顺周期板块如金融地产等由于较高的安全边际而相对抗跌,休闲服务板块受节日预期表现最好,销售数据的向好刺激汽车板块尤其是新能源汽车的上涨,前期疫情受益的医药与科技等板块估值回落,农林渔牧板块跌幅最大。

图2:

数据来源:wind,东海基金整理

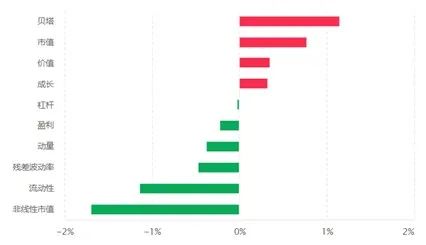

3、 风格表现

9月,贝塔因子的收益显著为正,表示高贝塔的股票(市场上涨时其涨幅更大,市场下跌时跌幅更大)整体表现相对较好。市值因子收益为正,表示大市值的股票表现相对较好。非线性市值因子代表中盘的收益表现,该因子收益显著为负,表示中盘相对表现较差。流动性因子收益显著为负,表示换手率高的股票相对表现不佳。

图3

数据来源:通联,东海基金整理

4、 资金动向

9月陆股通流出、新成立公募基金份额放缓与IPO放量预期等共同拖累股市流动性。

美元强势反弹、风险偏好下降等因素导致外资持续多日净流出,单月合计净流出327亿人民币。

图4:9月陆股通资金大幅净流出,以食品饮料、医药生物为代表的高质量投资组合呈震荡走势

数据来源:wind,东海基金整理

从结构上来看,陆股通大幅减持食品饮料、医药生物等行业,逆势增持电气设备、汽车与化工等顺周期行业。

图5:9月陆股通逆势增持电气设备、化工与汽车等顺周期行业,减持食品饮料、医药生物等消费行业

数据来源:wind,东海基金整理

图6:股市表现、利率回升等因素开始拖累基金发行,9月新成立公募基金份额回落至2000亿元

数据来源:wind,东海基金整理

从高频数据看,基本面修复的结构特征更加突出。出口产业链维持高景气,汽车消费回暖但消费内部分化仍大。在地产融资收紧以及专项债发行放量之后,地产与基建产业链景气度趋于回落。从政策环境看,货币端更加注重“精准滴灌”、利率升至疫情前水平与注册制加快推进等多因素对股市估值形成压制。从资金动向看,随着外部风险逐步明朗化以及美国新一轮财政刺激方案落地,美元表现趋弱是大概率事件。在此背景下,A-H股溢价指数有望在高位获得支撑,陆股通有望结束单边流出的趋势。此外,随着地产调控收紧对地产销售等形成实质影响,居民资产配置向权益资产等有所倾斜,为股市带来增量资金。预计10月股票市场情绪将逐步回暖,但中期仍呈震荡走势。

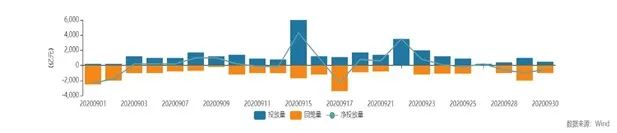

四、固收市场

9月份市场资金面总体保持平衡,月中央行对到期的MLF进行超额续作,一度提振市场情绪;中下旬受跨季影响,资金价格出现短暂的波动上涨,央行通过增加逆回购投放力度缓解流动性压力,其呵护跨季资金面平稳的意图较为明确。全月央行进行公开市场逆回购操作2.47万亿元,净回笼资金100亿元;MLF操作6000亿元,净投放4000亿元。

图7:央行资金投放回笼情况(单位:亿元)

数据来源:wind,东海基金整理

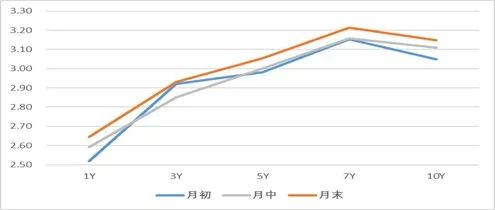

受基本面持续向好、利率债供给增加等多种因素影响,9月份债券市场延续弱势运行,收益率继续呈现波动上行的走势,月末与月初相比,短端和长端上行幅度相对较大。具体来看,1Y、3Y、5Y、7Y和10Y期国债收益率分别收于2.65%、2.93%、3.05%、3.21%和3.15%,分别较月初上行13BP、1BP、7BP、6BP和10BP。

图8:收益率曲线走势(单位:%)

数据来源:wind,东海基金整理

9月份信用债市场主体评级被上调的企业有7家,评级下调或展望调为负面的主体有7家,列入信用观察名单的有7家。

表:本月评级调整及重大负面事件统计

货币政策方面,9月份央行未有“大动作”,公开市场操作主要目的在于维稳资金面,考虑到国内经济尚在恢复阶段,预计货币政策短期内将维持结构性宽松的态势,降息降准的概率在进一步减小,货币政策将继续向常态化推进。债券供给方面,十月份地方政府专项债发行将进入尾声阶段,后续对债市供给压力将逐步缓解。综合经济面向好因素,预计后续债券收益率有一定的抬升压力,但总体空间较有限。后续建议重点关注十月下旬召开的五中全会对“十四五规划”的定调,以及美国总统大选过程中对资本市场的情绪扰动等事项。

五、商品市场

9月大宗商品价格普遍下跌。其中,COMEX白银下跌18.37%,布伦特原油下跌6.97%,南华玻璃指数下跌6.19%,上期所螺纹钢下跌5.3%,COMEX黄金下跌4.4%。农产品价格则较多上涨,南华农产品价格9月收涨1.28%。其中,大商所玉米价格上涨9.10%,芝加哥期货交易所大豆价格上涨7.18%。

图9:商品期货涨跌图

数据来源:wind,东海基金整理

从海外看,发达经济体疫情二次爆发与需求缓慢复苏并行,美联储等主要央行并未释放更加宽松的信号,基本面和货币政策均难以提振全球商品价格,预计全球商品价格仍将呈弱势震荡格局。就国内而言,继地产融资“三道红线”后,央行9月表示将继续加强房企融资管理,土地市场降温明显。基建投资需求预计也将在今年三季度达到阶段性高点,国内商品需求难超预期。

风险提示:本文相关观点不代表任何投资建议或承诺。东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本材料内容进行任何有悖原意的删节或修改。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金及资产管理计划财产,但不保证基金及各资产管理计划一定盈利,也不保证最低收益,投资者投资于本公司基金及资产管理计划时应认真阅读相关产品合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。公司产品过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成对产品业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。相关资料仅供参考,不构成投资建议。投资有风险,入市需谨慎。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。