社融逐渐向正常化回归

【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

Part 01

市场综述

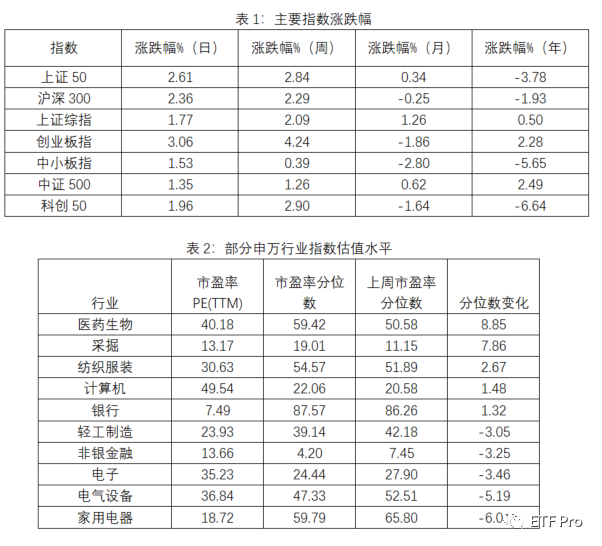

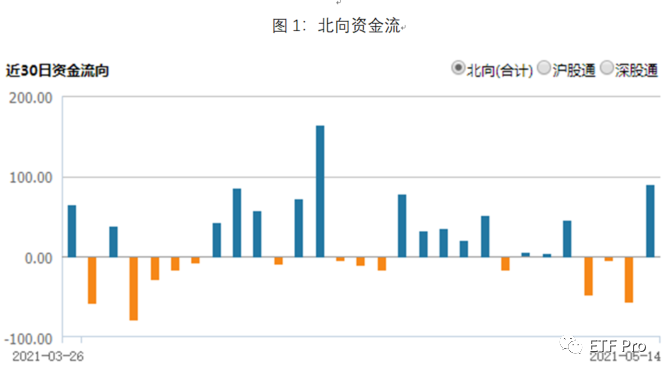

周五(5月14日),A股三大股指强势反弹,沪指剑指3500点,创业板指收复3000点,券商罕见涨停潮。上证指数收盘涨1.77%报3490.41点,创2个月来最大单日升幅;深证成指涨2.09%报14208.78点;创业板指涨3.06%报3033.81点;万得全A涨1.85%。两市成交额超9000亿元,创阶段新高;北向资金实际净买入逾90亿元。本周,上证指数、深证成指均累计涨2%左右,创业板指涨超4%。

四月底政治局会议提出的政策“不急转弯”、重调结构的温和表态符合预期,在一定程度上缓解了市场对流动性进一步收紧的担忧,利于节后市场做多情绪的持续修复。待蓄势整理结束,如量能跟进有力,指数仍有望继续上攻,“红五月”可期。

Part02

社融逐渐向正常化回归

近日,央行公布4月金融数据。2021年4月新增社融1.85万亿元,社融存量增速11.7%,新增人民币贷款1.28万亿元。整体来看,4月社融数据反映信用压缩开始显现。4社融存量增速由12.3%下降至11.7%,新增社融1.85万亿元,比上年同期少1.25万亿元。

分结构来看,企业端方面,企业短期贷款同比少增2085亿元,中长期贷款同比多增1058亿元。企业贷款依然延续中长期贷款同比多增、短期贷款同比少增的状况,企业信贷结构持续优化。居民端方面,高基数效应叠加近期严查消费贷及经营贷或是导致居民短期贷款同比少增1915亿元的原因;受房地产政策调控趋严的影响,居民中长期贷款同比多增529亿元,多增幅度为近期的最低值。我们预计楼市监管的日渐趋严,将会继续冲击居民的中长期贷款。

4月M1同比增长6.2%,较前值减少0.9个百分点;M2同比增长8.1%,较前值减少1.3个百分点。4月为传统的缴税大月,财政存款增加叠加高基数效应或是影响M2增速的主因。基数效应以及居民、企业短期贷款同比少增或是导致M1同比增速较弱的原因。M1-M2的剪刀差继续收窄或显示企业将存款活性化的节奏有所加快。4月企业生产经营活动预期PMI处于58.3%的高景气区间,显著高于前两年的同期水平,企业对未来的生产经营保持乐观。

4月信贷数据保持韧性,信贷结构继续优化态势不变。今年以来企业贷款一直保持中长期贷款同比多增、短期贷款同比少增的状况,信贷结构持续优化。M1-M2剪刀差继续收窄反映出实体经济较为活跃。虽全球大宗商品价格上涨可能阶段性推升我国PPI,但输入性通胀的风险总体可控。从我国经济及政策面来看,我国物价不具备全面大幅上涨的基础。此外央行一季度货币政策执行报告中表明,要保持货币政策的主动性,珍惜正常的货币政策空间,预计货币政策仍以稳为主,需警惕外部市场风险。

过去的一年,在全球宽松的大背景下,美国和部分新兴市场股市出现了较为明显的上涨行情,A股方面,考虑到指数从去年3月反弹以来,上涨时间较长,结构性的涨幅更大;且估值处在历史高位。考虑国内疫情后的增长复苏已较为深入,后续边际变化空间有限,我们建议关注安全边际高的低估值板块。

MSCI中国A股指数覆盖国内A股较具投资价值的蓝筹股,成份股均为沪港深三地交易所互联互通的A股标的,是海外资金长期配置A股的核心资产。我们推荐投资具有新股申购资格、规模适合、费率较低的MSCI中国A股指数ETF,投资者不仅力争获得A股市场蓝筹股的投资收益,还或能享受到新股申购一二级市场价差收益,在波动性上升的市场情况下,不啻为良好的投资选择。

风险提示:基金有风险,投资需谨慎。以上数据来自Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。