最新:中基优选私募基金50指数(含稳健型指数)表现来了

【重磅】A股连续6天成交破万亿,市场放量暗示变盘!与主力共舞,牛股成群!谁是下一个宁德时代?速速领取→

原标题:最新!中基优选私募基金50指数(含稳健型指数)表现来了

中基优选私募基金50指数(含稳健型指数)周报

(数据截至2021年7月2日)

一、市场回顾

6月末7月初,A股市场整体上呈过山车走势,两市成交额维持在万亿元左右,但整体活跃度缓慢下降。行业板块跌多涨少,化工、化纤、半导体、新能源等相关板块上涨,航空、贸易、煤炭、保险等板块跌幅较大。受此影响,上周50指数股票策略小幅亏损。基差方面,主要股指基差主要呈扩大-收缩态势,沪深300指数基差从-0.4%扩大至最高-1.4%附近后收缩至-0.7%,上证50指数基差从-0.5%扩大至最高-1.8%左右,最终缩小至-0.7%,中证500指数基差波动幅度较小,从-0.2%扩大至-0.6%后缩小至-0.3%,基差的大幅变动对50指数中性策略影响有限,中性策略在整体上获得小幅盈利。

美股方面,三大股指上升势头不改,标普与纳斯达克缓步上行,但道琼斯指数走势较弱,指数从6月下跌中恢复并临近前高。板块方面,通讯、医疗健康、软件、非耐用品消费、金融、互联网板块持续上扬,采矿、材料、物流、化工板块近期表现较弱。港股以下跌为主,恒生指数、恒生国企指数均出现了大幅下跌,仅有原材料,运输和纺织板块维持上升格局。港股、美股走势分化,尤其是港股下跌为50指数相关基金的盈利带来了一定的困难。

大宗商品方面,欧佩克+会议关于减产协议遭遇较大分歧,国际油价上升势头有所减缓,美元指数受美联储关于缩减资产购买(taper)预期影响维持上升势头,国际金价走低。国内商品震荡走高,农产品表现强于工业品,除建材、化工、油脂、软商品板块外,整体波动率在降低,受此影响,50指数CTA与衍生品策略小幅亏损。

二、指数走势

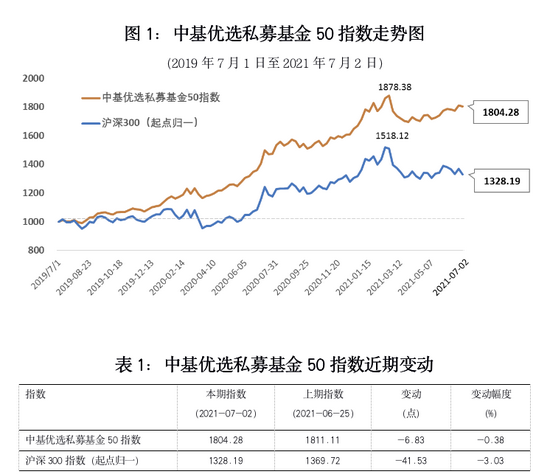

(一)中基优选私募基金50指数

50指数在7月2日当周收于1804.28点,较6月25日当周微跌0.38%,同期沪深300指数下跌3.03%。今年以来,50指数盈利5.34%,沪深300指数收益为-2.5%,50指数跑赢沪深300指数7.84%。

指标方面,50指数年化收益率在30%以上,两倍于沪深300指数年化收益率15.09%;风险方面,50指数的年化波动率为13%左右,最大回撤为9.71%,均显著低于沪深300指数;风险收益比方面,50指数的夏普比率接近2.5,而沪深300指数仅为0.66。

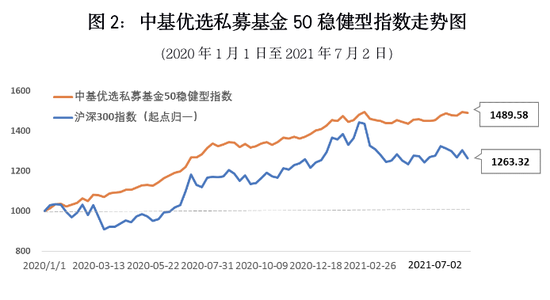

(二)中基优选私募基金50稳健型指数

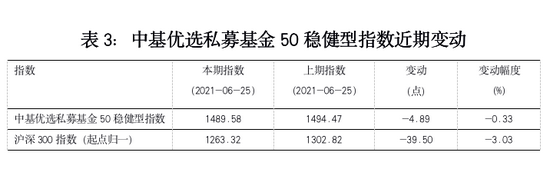

50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“50稳健型指数”)的基准日为2020年1月1日,7月2日当周收于1489.58点,较6月25日当周下跌0.33%。今年以来,50稳健型指数盈利4.41%。

50稳健型指数以稳健收益为目标,成立以来指数年化波动率仅为8.2%,最大回撤不超过4%,风险指标均远低于沪深300指数;收益方面,50稳健型指数累计收益接近50%,年化收益率在30%左右,夏普比率高达3.4,超过同期沪深300指数表现。

三、成份表现

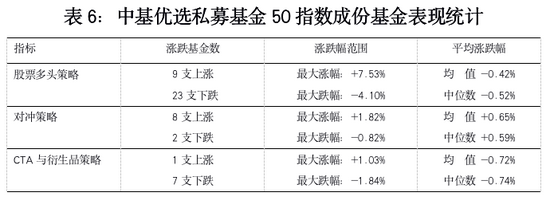

(一)50指数成份表现

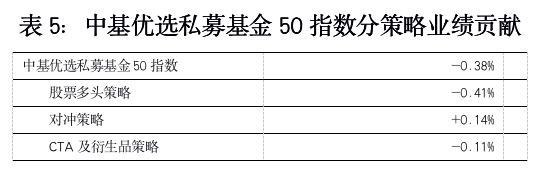

上周50指数微跌0.38%,对冲策略贡献盈利0.14%,股票多头策略和CTA策略分别小幅亏损0.41%、0.11%。

股票多头策略下均衡成长和择时轮动类策略盈利;对冲策略下大部分子策略盈利,其中量化对冲与中高频T0策略获利显著;CTA策略下的量价中高频策略盈利突出。

50支成份基金中有18支净值上涨,从涨跌幅相关指标上看,股票多头策略有少数基金配置独到,涨幅高于平均水平。

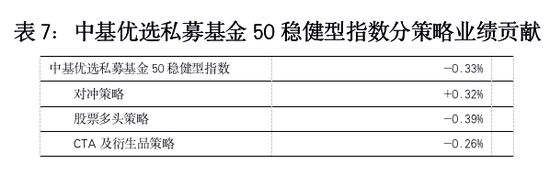

(二)50稳健型指数成份表现

上周,50稳健型指数微跌0.33%,其中配比占据半壁江山、扮演组合业绩稳定器角色的对冲策略贡献0.32%的正收益,经均衡配置的股票多头策略、CTA及衍生品策略分别亏损0.39%、0.26%。

二级策略层面,对冲策略下绝大部分策略盈利,股票量化对冲、中高频T0策略表现十分突出;CTA与衍生品策略下的量价中长期策略盈利显著。

说明:

1、中基50指数、中基50稳健型指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公众号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定报告,也将通过上述媒体渠道公开。

2、如果私募机构有意参与未来系列指数的基金优选,可将公司、产品等材料发送至[email protected],我们将安排后续对接。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。