Fund Talk | 一位靠深度研究和体系化投资赢得未来的宝藏基金经理

所谓宝藏基金经理,我认为至少需要满足两个条件:

一是还没被市场所充分挖掘,大众的认知度还不算高,所谓足够低调;

二是已经经历过多轮牛熊的考验,并且已经证明业绩足够优秀。

那么今天我就给大家介绍一位这样的中生代宝藏基金经理,他就是公募界最年轻的副总之一——来自长盛基金的郭堃。

照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,郭堃,硕士。曾任阳光资产管理股份有限公司行业研究部新能源和家电行业分析师、制造业研究组组长,泓德基金管理有限公司基金经理,2019年12月加入长盛基金。郭堃最早于2015年11月开始担任公募基金经理,拥有10年的证券从业经验和6年的公募基金管理经验。

现任长盛基金副总经理,管理长盛同盛成长优选(LOF)、长盛制造精选混合、长盛核心成长混合等多只基金。

从投资理念上来看,他的核心想法是打造长期收益,希望基于行业赛道成长性、公司核心竞争力、管理层治理能力等长期性指标,集中选出各方面都较为突出的公司,通过长期持有而不是短期博弈赚取收益。

基于这样的投资理念,郭堃在具体的组合构建层面体现出三个层次:

第一个层次是在战略层面确定以“成长为主,周期为辅”的投资大框架,并通过相对估值溢价来确定具体配比;第二个层次则是在成长和周期两大领域的内部进行行业配置,主要是对景气度和估值匹配度方面进行比较,优先选取性价比更高的行业;第三层次则是在确定配置行业及比例后,结合自下而上的研究方式,在行业内筛选成长性好、性价比高的优质公司进行配置,同时还会根据市场情况在持股集中与较为分散之间进行灵活的调整。

最终构建出一个均衡型的投资组合。

从投资风格上来看,我认为郭堃属于均衡偏成长的风格。

对基金经理有了一些概念之后,我们再来看下他管理基金的情况。

鉴于目前他管理的基金的时间都不算很长,我这里仅以他管理的最典型的长盛同盛成长(160813)为例给大家看个收益回撤图:

长盛同盛成长成立于2014年11月5日,郭堃于2020年5月27日接手单独管理这只基金至今。

从收益率的角度来看,这只基金在郭堃管理期间(2020年5月27日至2021年12月10日),总收益率为109.38%,因为时间不长我就不看年化收益率了;从回撤控制的角度来看,这只基金在这段时间内的最大回撤为-21.15%,这个最大回撤发生在2020年春节归来的那段时期。

当然这两年因为高收益率的基金满天飞,所以我估计会有挺多小伙伴对以上收益和回撤会比较无感,不过我估计有些投资经验的小伙伴可能很早之前就听说过郭堃,以及他曾经管理过的泓德战略转型。

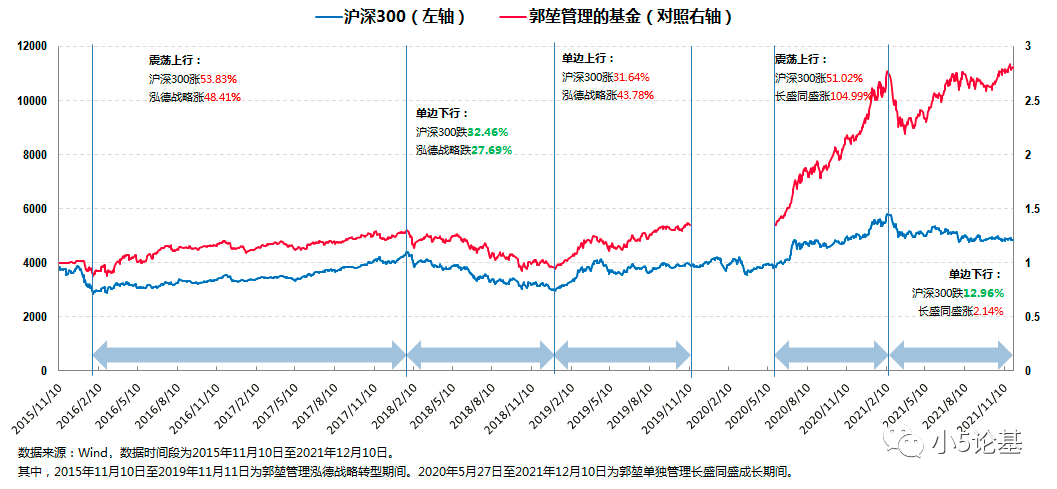

完整起见,我把他管理期间的泓德战略转型和最新管理的长盛同盛成长拼接在了一起,并和沪深300做了一个同时期的对比图,以便大家能更清晰和全面地看出基金经理在各种行情下的表现:

上图的时间段为2015年11月21日至2021年12月10日,时间跨度超过六年,基金管理时间超过5年。

基于上图,大致可以看出沪深300指数在这段时期内经历了五个阶段,分别是:2015年中到2016年初的大跌行情,2016年初到2018年初的震荡上行行情,2018年初到2019年初的震荡下跌行情,以及2019年初至2021年12月10日的震荡上行行情。

我们来对照看下:

第一阶段只是当年牛市下跌的最后一部分,期间沪深300跌幅为-25.55%,同时段他管理的基金跌幅为-12.30%;第二阶段的白马蓝筹价值股行情下,沪深300大涨53.83%,同时段他管理的基金涨幅为48.41%。第三阶段全市场下跌行情下,沪深300跌幅为-32.46%,同时段他管理的基金跌幅则为-27.69%;第四阶段风格切换成长风起的行情下,我分成三段来看:第一段以2019年1月3日为起点,2019年11月11月为终点,期间沪深300的涨幅为31.46%,同时段他管理的基金涨幅为43.78%。第二段以2020年5月27日为起点,2021年2月10日为终点,期间沪深300的涨幅为51.02%,同时段他管理的长盛同盛涨幅为104.99%;第三段今年新年归来至今(截至2021年12月10日),沪深300的跌幅为-12.96%,同时段长盛同盛不仅没跌,相反还小涨了2.14%。

上面的五阶段对比可以说充分体现了郭堃的一些投资特点:

从收益率的角度来看,作为一位均衡偏成长风格的基金经理,他管理的基金在风格相对不契合的第二阶段白马蓝筹行情下虽然没有跑赢指数,但依然跟上了大部分的指数涨幅;

而一旦来到风格较为契合的时段,比如2019年至今的这段偏成长风格的震荡上涨阶段,不管在哪一段他管理的基金都跑赢指数,甚至在第二段不到一年的时间就跑出了翻倍收益(绝对收益翻倍,同时也是指数收益的翻倍)。

从风险控制的角度来看,他管理的基金不仅在上述所有弱市阶段都跑赢了指数中较为抗跌的沪深300指数,在今年指数的调整阶段甚至还取得了正收益,这对于他这种偏成长的风格是非常不容易的。

这也体现出他这种均衡偏成长的投资风格本身确实能较好的适应各种不同风格的市场。

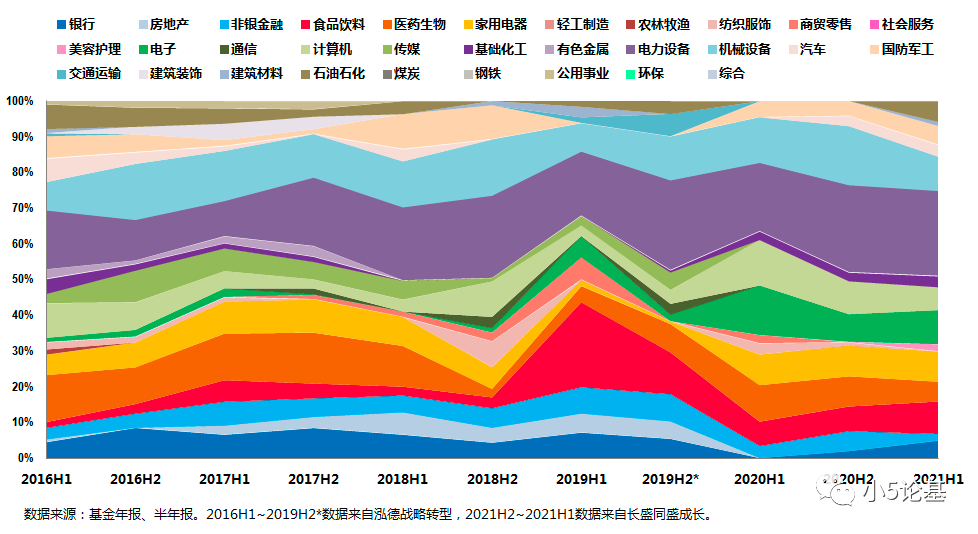

为了能让大家更了解他的能力圈,我们不妨基于目前他管理的长盛同盛成长最近四个季度的重仓情况表来看下他具体是怎么做投资的:

这个表格所包含的信息还是很多的:

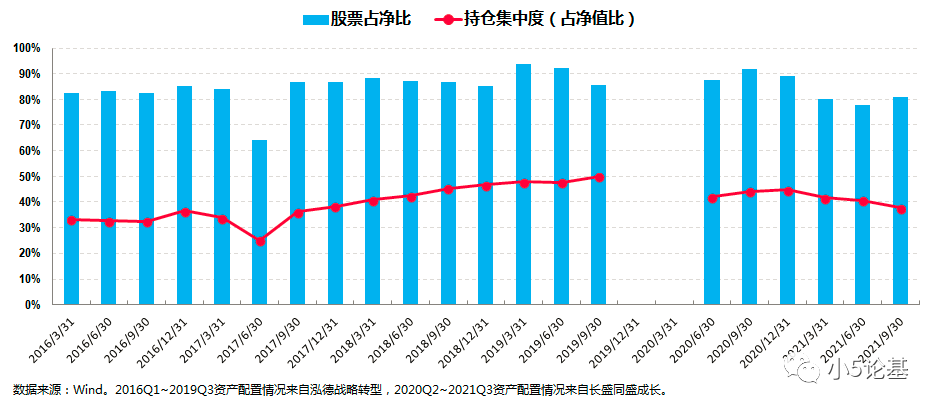

首先,从仓位管理上来看,郭堃基本不做仓位上的择时,大部分时间都保持稳定且较高的仓位。

从上述他管理过的两只典型的基金来看,他在实际的投资中,基本保持在8成以上的较高仓位运作,仅有极个别1-2期有过一些低于8成的时候,其长期的平均仓位大致在85%左右,最新的长盛同盛成长2021年三季报显示其股票占净值比为80.91%。

稳定且较高的仓位既符合他不博取短期收益、打造长期收益的投资理念,也使得他的精力可以专注于优选行业和精选个股层面以获取超额收益。

其次,他在行业配置上较为分散和均衡,持股集中度适中。

郭堃最早出身于制造业研究,不过多年的投研实践使得他的能力圈覆盖面较广,从上面的行业配置图中我们就能看出其投资范围涉及制造、大消费、科技、金融、周期等几乎全部投资领域。

我们还可以看出,他组合构建的侧重点主要还是电力设备、机械设备、国防军工等为主的大制造,家用电器、食品饮料、医药生物等为主的大消费,以及电子、计算机为主的大科技三大领域,也就是他投资框架中偏成长的部分,历史持仓数据来看这部分占比在70%到90%。

不过在这三大重点投资的领域中他没有明显偏好,通常各占三分之一,再根据行业景气度和估值性价比相应调整仓位配比,单一行业不做极致配。

也正是通过这种多行业分散且均衡的配置,使得他的组合既能在整体风险和波动性较主题类或行业集中的基金更低,也在一定程度上规避了由于市场行情转换、行业轮动所引发的阶段性踏空情况。

在行业配置相对比较分散和均衡的基础上,他在个股投资上也较为分散,持仓集中度适中且有下降趋势:

从上图中可以看出,其持仓集中度长期维持在50%以内的中等水准,而其管理长盛同盛成长期间的持仓集中度则略有下降,平均在40%左右,最新的2021年三季报显示,其持仓集中度为37.94%。

第三,他在个股风格和市值风格上整体都比较均衡,投资风格则日趋成熟和稳定。

我认为他的个股风格更像是其行业配置、个股精选以及动态调整这套整体组合投资体系的一个最终体现。

比如从上图中我们可以看出,其管理的组合在整体风格比较均衡的基础上,以2018年末2019年初为界线,2019年之前组合略偏价值风格(这正是2019年之前的市场的风格),而在2019年之后组合明显更偏成长风格(而这正是2019年以来市场的风格)。

我认为这也是他的组合能较好的适应各种不同风格的市场的关键因素。

从市值风格上来看,郭堃早期的投资略偏中小盘,但是随着经验的积累和管理规模的增长,他在市值风格上的配置逐渐过渡到大中小盘均有涉及,且总体略偏大市值。

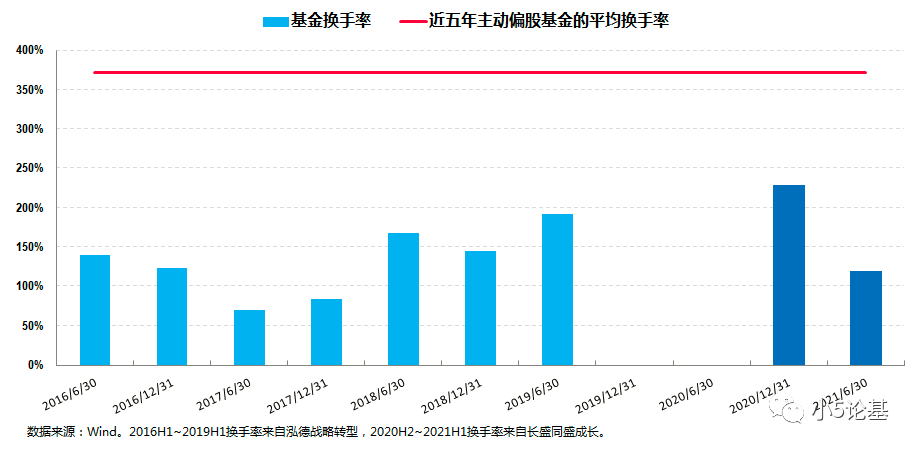

而从换手率的角度,我们可以看到他的换手率长期低于市场平均,说明他的投资风格一直较为稳定,而其投资框架则在不断的投研实践中日趋成熟。

或许也正是因为这些原因,机构对他管理的产品一直是青睐有加:

上图是他管理产品的持有人结构图。

从图中可以看出,他的产品一直备受机构喜爱,机构占比始终维持在较高的水平。

特别是在他加盟长盛基金之后,他管理的长盛同盛成长,在份额规模稳步上升的基础上,机构占比仅用了三期就从最初的3.79%上升到最新的2021年中报显示的61.16%,由此足见机构对他的高度认可。

不仅如此,我认为郭堃的基金也非常适合个人投资者持有,不信请看:

从上图中可以看出,他管理的产品很少出现在排名最靠前的100%附近,但最差的情况也几乎不会低于排名最靠后的20%,因此其投资体验会非常好,也非常适合作为主动基组合的成分基金长期配置持有。

讲到这里就差不多可以结束了。

作为目前长盛基金分管投研的副总,郭堃秉持着朴实的价值观,所以最后我分享一段郭堃对投研团队的要求并结束本文:

“我们要搭建一个正直的投研团队,尤其是投资团队。所谓正直,是对持有人负责,也是对自己负责。要凭借研究驱动而不是通过博弈甚至下注赚取运气的钱。坚持这样做,即使遭遇复杂的市场环境,至少能保证投资不出很大的纰漏。”

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。