基金50鉴丨抓住盈利和估值,汇丰晋信沪港深重新定义核心资产

作者:黄力炎

鼠年伊始,不少基金公司在今年的策略报告中都不约而同的看好港股在未来的表现。经历了2019年的动荡和年初疫情的影响,港股估值区间处于历史低位,A股与H股折溢价指数价差持续扩大,港股的投资价值在持续上升。

对于有意投资港股的基民来说,沪港深主题基金是一个不错的选择,因此,新年第一期基金50,就带大家深度剖析一只沪港深股票基金——汇丰晋信沪港深(002332)。

抓住盈利和估值两个核心点

2016年10月深港通启动在即,不少基金公司都积极布局相关产品,港资银行背景的汇丰晋信也发行了旗下第一只沪港深基金——汇丰晋信沪港深(002332),由当时已加入8年的国际业务部主管程彧挂帅并管理至今。

程彧曾任毕马威会计师事务所助理审计经理、摩根士丹利房地产基金投资经理。2008年加入汇丰晋信主管国际业务,先后任职国际业务部副总监及国际业务部总监。汇丰晋信沪港深是其掌舵的第一只产品。

程彧研究港股多年,自沪港通时代就参与相关投研工作,对港股市场环境比较熟悉。港股市场整体环境比A股复杂,一方面,港股市场存在许多A股稀缺的行业和优秀投资标的,另一方面,港股市场也有许多所谓的“老千股”, 同时没有涨跌幅限制,还有诸多国际资本多空博弈,风险与机会并存。

尽管如此,在程彧看来,港股市场的投资策略相比A股却更加单纯。“港股是一个国际机构投资者主导的市场,更注重基本面,尤其是公司的盈利,而对于A股的各种主题概念并不敏感,只要能够对上市公司的财务状况做出相对准确的判断,就能够基本把握其投资价值。”他在接受采访时表示。

作为偏价值型的基金经理,程彧遵循PB-ROE投资框架,他认为,只要抓住盈利和估值两个核心点,就能筛选出盈利能力强且估值相对低的优质投资标的。程彧和其团队会仔细研究企业ROE的来源以及这种来源是否可持续、公司的竞争力优势如何,并通过研究来发掘有价值的投资标的。

从汇丰晋信沪港深这只产品成立以来的持仓看,其长期重仓(2年以上)的腾讯控股、立讯精密、中国平安等个股均有长期稳定的高ROE。例如腾讯控股自2017年以来各报告期年化ROE均在30%左右;中国平安的ROE水平近三年也维持在20%上下,在基金运行期间3只个股合计占净值比例长期维持在15%~20%的区间。此外,友邦保险和金风科技这样近一年内持续重仓的个股也都能够提供稳定的ROE。这些优质个股构成了其投资组合的中游砥柱。

自下而上选择中国核心资产

除了坚持价值核心的投资策略,程彧的另一个特点是投资较分散,以汇丰晋信沪港深为例,历次披露的十大重仓股占基金净值比基本维持在50%±5%的水平,持股集中度较低,涉及的行业也较多。这或许与他自下而上的选股方法和其对中国核心资产的定义有关。

除了港股特市场独有的互联网、科技龙头公司,程彧一直看好中国核心资产。

不同于一些投资者将核心资产理解为白马消费股,程彧认为,核心资产并不是从行业和概念的角度进行界定的。在他看来,在中国经济转型过程中,具有可持续的较高ROE并且在行业中有一定代表性的公司都可被划分为核心资产。在这样的定义下,程彧并不排斥在多个行业,包括传统金融业和制造业中的发掘一些优秀的公司。

基于这样的投资理念,自担任基金经理以来,程彧所覆盖的行业相当多元,除了比较热门的大消费、互联网、通讯电子板块,在医药、地产、银行、保险、光伏风电等诸多行业均有过涉猎。

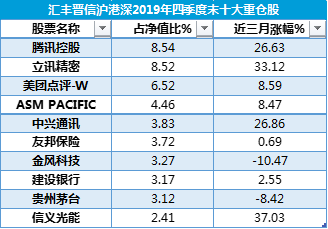

2019年四季度末,汇丰晋信沪港深重仓股包括腾讯控股、美团点评等互联网龙头;立讯精密、ASM Pacific、中兴通讯等电子半导体行业优质个股;白马消费股贵州茅台;金风科技、信义光能等新能源股以及友邦保险、建设银行传统金融股等。

风格不漂移,积极切换走出低谷

2016年底完成建仓后,程彧管理的汇丰晋信沪港深在2017年取得30.75%的回报,当年小幅跑赢业绩基准4.68%取得不错的开局。

但进入2018年,在诸多利空因素的叠加影响下,A股和港股市场均经历较大幅度的下跌,汇丰晋信沪港深的业绩在2018年也出现-31.52%的大幅回撤,全年业绩也跑输业绩基准10%。

程彧在2019年通过积极的调整,保留依然具有长期投资价值的优质公司,替换掉基本面改变、盈利能力下降的行业和个股,如民航股等。随着2019年股市整体回暖,基金业绩逐步走出谷底并取得一定超额收益。

数据显示,截至2020年2月11日,汇丰晋信沪港深成立以来年化回报11.29%,同期业绩比较基准为5.71%。其近三年回报率在12只具有可比业绩的主动型沪港深股票基金中排名第七。

一个值得注意的细节是,相比2018年末,2019年中报显示的行业配置反而更加分散,也就是说,程彧取得业绩上的回暖并不是依靠重仓科技、消费、医药等个别热点板块取得的,其基本的投资理念和风格并未改变,这是十分可贵的。

关注AH股溢价变化

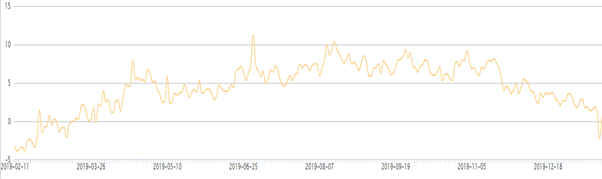

除了研究和筛选优质个股,程彧也会通过AH股的溢价变化获取更高的持仓性价比。以其对中国平安的持仓为例,2018年末,汇丰晋信沪港深重仓了中国平安H股,而到了2019年1季度和2季度末,中国平安A股出现在该基金的十大重仓股名单中,而19年3季度末,中国平安H股又回到其重仓名单中。

下图或许可以解释以上操作的原因,2019年初中国平安A股相对H股出现折价,而此后则AH股溢价率逐渐回升又回到5%-10%区间内。通过对AH股溢价率跟踪和判断,基金获得了相对更高的持股性价比。

图:中国平安AH股溢价率

图:中国平安AH股溢价率看好港股长期表现

2019年以来,无论是在接受采访、定期的基金经理信札还是基金季报中,程彧都对港股的长期表现表示看好。

“目前港股处于较好的投资时期,恒生指数的估值接近过去十年的底部,同时港股的风险溢价接近过去十年的顶部,这种情况较为罕见,历史上每次出现基本上都伴随了一波比较大的涨幅。因此我们认为目前港股已经处于较为有吸引力的阶段,我们也会考虑积极布局港股市场。” 程彧在2019年底接受采访时表示。

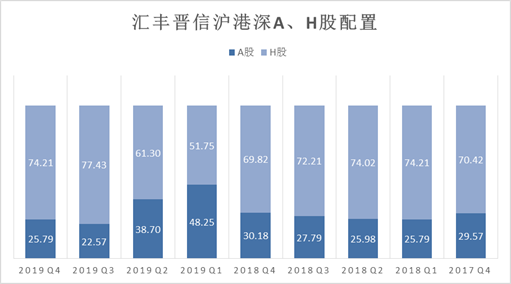

从持仓数据看,汇丰晋信沪港深的股票仓位总体维持在85%~90%的水平,2017年-2018年,港股和A股的配置大部分时间变化不大,维持在港股70%,A股30%左右的水平。

2019年一季度末港股和A股配置比例一度持平, 此后又逐步向偏向港股,2019年三季度末港股配置占比股票市值比达到77.43%,为基金成立以来最高,2019年四季度末,港股的配置比例也在74.21%。

2019年3月和8月,程彧又掌舵了两只新成立的港股主题基金,汇丰晋信港股通精选和汇丰晋信港股通双核策略混合,目前在管基金总管理规模17.10亿元。

疫情之下低估值和业绩稳定是关注重点

对于疫情影响下的港股市场,程彧认为,近期港股市场的调整反映了市场对于新型冠状病毒引发的肺炎疫情的担忧。

从策略来说,由于上市公司业绩可能面临较大挑战,因此后续市场可能会更加偏好两类资产:一类是低估值的,安全边际较高的,隐含风险回报较高的防御型公司;另一类是业绩受疫情影响小的,增长确定性较高的公司。待市场情绪走出低点之后,这两类公司或许会有比较显著的超额收益。

从行业来看,当前市场环境下,除了低估值防御性板块以外,他依然维持年初的观点,看好服务消费、5G、新能源、创新药等板块,程彧在2月初表示。

说明:本文数据均来自于Wind、Choice和基金定期报告,数据截止日2020年2月11日。

扫

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。